Разработка откорректированного бюджета организации

Корректировка исходных параметров деятельности привела к определенным изменениям в бюджетах. В бюджете продаж цена реализации увеличивается при увеличении сезонного фактора спроса. Затраты на рекламу увеличиваются при уменьшении сезонного фактора. Выручка колеблется в течение года от 257 до 405 руб. Запас готовой продукции в течение года не изменился, так как производственных мощностей хватает… Читать ещё >

Разработка откорректированного бюджета организации (реферат, курсовая, диплом, контрольная)

Корректировка исходных параметров деятельности привела к определенным изменениям в бюджетах. В бюджете продаж цена реализации увеличивается при увеличении сезонного фактора спроса. Затраты на рекламу увеличиваются при уменьшении сезонного фактора. Выручка колеблется в течение года от 257 до 405 руб. Запас готовой продукции в течение года не изменился, так как производственных мощностей хватает. Объем производства стабилизировался и соответствует возможностям производственных мощностей.

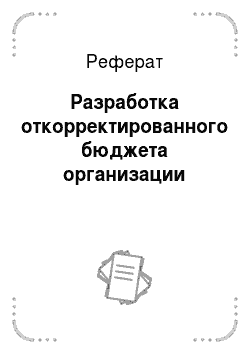

При разработке откорректированного бюджета были учтены дополнительные предложения по варьированию цены реализации и уровня затрат на рекламу. Количество запасов готовой продукции на конец периода осталось прежним. Динамика цены изделия и затрат на рекламу представлена на рисунке 2.1.

Рисунок 2.1 — Динамика цены изделия и затрат на рекламу.

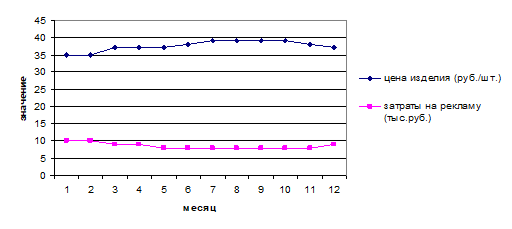

Из пробного бюджета видно, что планируемый объем продаж увеличивается и становится равным 10,55 это обусловлено увеличением сезонного фактора. В откорректированном бюджете уровень объема продаж в этом же месяце увеличивается до 10,95 (рисунок 2.2).

Это вызвано изменением цены реализации и затрат на рекламу. Увеличение объема продаж привело к увеличению выручки данной организации, что можно видеть из рисунка 2.3.

Рисунок 2.2 — Планируемый объем продаж до и после корректировки.

Рисунок 2.3 — Величина выручки от продаж до и после корректировки.

Кроме того возросли объемы производства, что видно из рисунка 2.4.

В результате полученных рекомендаций по корректировки пробного бюджета, а так же ряда дополнительных мер была получена наиболее оптимальная финансовая модель ООО «Гамма», в которой увеличилась величина планируемого объема продаж, выручка от продаж и объем производства.