Отражаем перенос убытков в годовой бухгалтерской отчетности

Сведения о сумме убытка (суммах убытков), на которую плательщик имеет право уменьшить налоговую базу текущего налогового периода Остаток неперенесенного убытка на начало налогового периода: 01.01.2012. Разница между оборотами по дебету и кредиту счета 09 за отчетный период равна нулю, поэтому в строке 180 отчета о прибылях и убытках ставятся прочерки (образец 4). Расчет прибыли к налогообложению… Читать ещё >

Отражаем перенос убытков в годовой бухгалтерской отчетности (реферат, курсовая, диплом, контрольная)

При заполнении годовой отчетности за 2012 год в бухгалтерском балансе в строке 160 «Отложенные налоговые активы» показывается сальдо по счету 09 п. 21 Инструкции о порядке составления бухгалтерской отчетности (далее — Инструкция N 111), утвержденной Постановлением Министерства финансов Республики Беларусь от 31.10.2011 N 111 (далее — Постановление N 111).

В рассматриваемом примере при переносе убытка 2011 года отложенный налоговый актив отражается в 2012 году и в этом же году полностью покрывается прибылью данного года, следовательно, по итогам 2012 года на счете 09 образуется нулевое сальдо, а в строке 160 баланса за 2012 год ставятся прочерки П. 12 Инструкции N 111.

В отчете о прибылях и убытках отрицательный финансовый результат за 2011 год отражается в строке 160 «Прибыль (убыток) до налогообложения» Приложение 2 к Постановлению N 111. графы 4. Сумма изменения отложенных налоговых активов за отчетный год в виде разницы между оборотами по дебету и кредиту счета 09 показывается в строке 180 «Изменение отложенных налоговых активов». При этом вычитаемые и отрицательные числовые значения показателей ставятся в круглых скобках П. 12 Инструкции N 111. Показатель строки 170 «Налог на прибыль» является вычитаемым (вычитается из строки 160), а показатель графы 4 строки 160 — отрицательный, поэтому они указываются в скобках.

Разница между оборотами по дебету и кредиту счета 09 за отчетный период равна нулю, поэтому в строке 180 отчета о прибылях и убытках ставятся прочерки (образец 4).

Образец 1

Часть III.

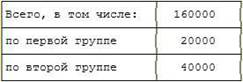

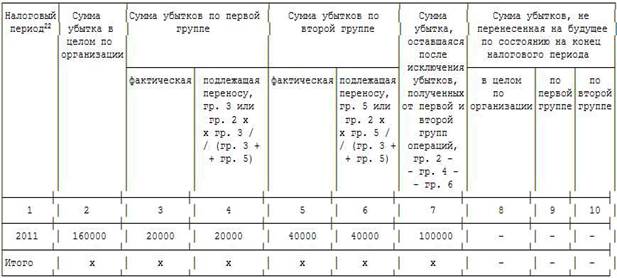

Сведения о сумме убытка (суммах убытков), на которую плательщик имеет право уменьшить налоговую базу текущего налогового периода, и расчет прибыли к налогообложению, уменьшенной на убытки предыдущих налоговых периодов За 2012 год Раздел I.

Сведения о сумме убытка (суммах убытков), на которую плательщик имеет право уменьшить налоговую базу текущего налогового периода Остаток неперенесенного убытка на начало налогового периода: 01.01.2012.

(тыс.руб.).

(тыс.руб.) Указывается налоговый период (налоговые периоды), предшествующий текущему налоговому периоду, сумма убытка (суммы убытков) по итогам которого переносится на прибыль текущего налогового периода.

Образец 2.

Раздел II.

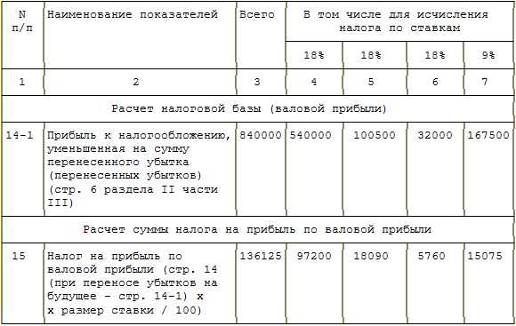

Расчет прибыли к налогообложению, уменьшенной на убытки предыдущих налоговых периодов.

(тыс.руб.).

Образец 3.

Часть I.

Расчет налоговой базы (валовой прибыли) и суммы налога на прибыль Раздел I.

(тыс.руб.).

Образец 4.

ОТЧЕТ о прибылях и убытках.