Расчет суммы прочих затрат

Все прочие расходы относительно невелики, но неизбежны в производственно-хозяйственной деятельности (износ по нематериальным активам, арендная плата, проценты по кредитам банков, расходы на подготовку кадров и т. д.), не могут быть отнесены на другие элементы, поэтому их включают в элемент «Прочие расходы». Структура (удельное содержание затрат) — процентное соотношение каждого элемента… Читать ещё >

Расчет суммы прочих затрат (реферат, курсовая, диплом, контрольная)

Все прочие расходы относительно невелики, но неизбежны в производственно-хозяйственной деятельности (износ по нематериальным активам, арендная плата, проценты по кредитам банков, расходы на подготовку кадров и т. д.), не могут быть отнесены на другие элементы, поэтому их включают в элемент «Прочие расходы».

Прочие затраты составляют 13−20% от суммы общих затрат.

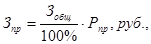

Сумму прочих затрат определяем по формуле:

(55).

где Рпр— размер прочих затрат,%;

Зобщ— общая сумма затрат, руб.

Планирование экономических показателей

Себестоимость одной тонны угля определяем по формуле:

(56).

где Зi— сумма затрат по определенному элементу, руб.

Результаты полученных расчетов сводим в таблицу.

Таблица 11 — Расчет себестоимости одной тонны угля.

Наименование элементов затрат. | Сумма затрат, руб. | Месячный объем добычи, т. | Себестоимость 1 т угля., руб. | Структура, %. |

Затраты на заработную плату. | ||||

Отчисления на социальные нужды. | ||||

Затраты на материалы. | ||||

Затраты на амортизацию. | ||||

Затраты на электроэнергию. | ||||

Прочие затраты. | ||||

Итого. |

Структура (удельное содержание затрат) — процентное соотношение каждого элемента по отношению к полной или участковой себестоимости одной тонны угля.