Финансовый план.

План предприятия в бизнес-плане

Как говорилось ранее среднее число деталей, которое может обрабатываться на предприятии в день — 6 штук, в зависимости от степени их повреждения число, деталей может варьироваться от 4 до 8 в день. В данном бизнес-плане в накладные расходы так же внесены расходы на уплату налогов, так как это незначительная сумма, которая не играет важной роли в определении себестоимость оказываемых услуг… Читать ещё >

Финансовый план. План предприятия в бизнес-плане (реферат, курсовая, диплом, контрольная)

Таблица 5. Основные фонды и их амортизация.

Оборудование. | |||||

№. | Наименование. | количество. | Балансовая цена. | На, %. | Амортизация в год, руб. |

Кассовый аппарат. | 13 000,00. | 2 600,00. | |||

Сварочный аппарат. | 10 000,00. | 2 000,00. | |||

; | Комплектующие. | 4 000,00. | 4 000,00. | ||

Компрессор | 10 000,00. | 2 000,00. | |||

Краскопульт. | 1 000,00. | 200,00. | |||

Тали. | 5 000,00. | 1 000,00. | |||

Машинка полировочная. | 20 000,00. | 4 000,00. | |||

; | Комплектующие. | 3 000,00. | 3 000,00. | ||

Набор ключей. | 5 500,00. | 5 500,00. | |||

Спецодежда. | 13 000,00. | 2 600,00. | |||

Итого. | 84 500,00. | 26 900,00. |

Как говорилось ранее среднее число деталей, которое может обрабатываться на предприятии в день — 6 штук, в зависимости от степени их повреждения число, деталей может варьироваться от 4 до 8 в день.

Ниже приведена калькуляция услуг, предоставляемых предприятием, включающая в себя плановую цену изделий:

При расчете калькуляции в производстве учитываются накладные расходы, которые на прямую не связаны с основным производством, но так же включаются в цену услуг, потому что данные расходы обеспечивают жизнедеятельность предприятия. Процент накладных расходов рассчитывается по следующей формуле:

Затраты на содержание цеха (предприятия) включают в себя:

- 1. ФОТ административно-управленческого персонала;

- 2. отопление;

- 3. освещение;

- 4. в данном бизнес-плане в накладные расходы так же внесены расходы на уплату налогов, так как это незначительная сумма, которая не играет важной роли в определении себестоимость оказываемых услуг.

Процент накладных расходов предприятия равен 125%, которые относятся к зарплате основных работников:

Таблица 6. Калькуляция рихтовки одной детали.

№. | Наименование. | Ед. изм. | расход. | Цена. | Стоимость. | К.сложности. |

Сырье и материалы. | л. | 0,8. | 470,00 р. | |||

Э/энергия на технологические нужды. | КВтчас. | 6,01. | 1,12. | 6,73 р. | ||

Зарплата. | Руб. | 55,00. | 165,00 р. | |||

Отчисления. | Руб. | 28%. | 46,20 р. | |||

Амортизация. | Руб. | 0,06%. | 26 900,00. | 16,17 р. | ||

Технологическая себестоимость. | Руб. | 704,10 р. | (0,9−1,2). | |||

Накладные расходы. | Руб. | 125%. | 206,13 р. | |||

Полная себестоимость. | Руб. | 910,23 р. | ||||

Плановая прибыль. | Руб. | 25%. | 227,56 р. | |||

Плановая цена. | Руб. | 1 137,78 р. |

При расчете калькуляции рихтовки одной детали кузова автомобиля были введены коэффициенты сложности, которые отражают следующие параметры: площадь обрабатываемой детали, степень её повреждения, так же данные коэффициенты буду зависеть от возраста автомобиля, чем старше, тем коэффициент больше.

Таблица 7. Калькуляция рихтовки и покраски одной детали.

№. | Наименование. | Ед. изм. | расход. | Цена. | Стоимость. | К.сложности. |

Сырье и материалы. | л. | 1,3. | 920,00 р. | |||

Э/энергия на технологические нужды. | КВтчас. | 6,01. | 1,12. | 6,73 р. | ||

Зарплата. | Руб. | 55,00. | 165,00 р. | |||

Отчисления. | Руб. | 28%. | 46,20 р. | |||

Амортизация. | Руб. | 0,06%. | 26 900,00. | 16,17 р. | ||

Тех. Себестоимость. | Руб. | 1 154,10 р. | (0,9−1,2). | |||

Накладные расходы. | Руб. | 125%. | 206,13 р. | |||

Полная себестоимость. | Руб. | 1 360,23 р. | ||||

Плановая прибыль. | Руб. | 25%. | 340,06 р. | |||

Плановая цена. | Руб. | 1 700,28 р. |

В данном виде калькуляции так же участвуют корректирующие коэффициенты, по тем же самым параметрам, что и выше.

Таблица 8. Калькуляции покраски одной детали.

№. | Наименование. | Ед. изм. | расход. | Цена. | Стоимость. | К.сложности. |

Сырье и материалы. | л. | 0,5. | 450,00 р. | |||

Э/энергия на технологические нужды. | КВтчас. | 6,01. | 1,12. | 6,73 р. | ||

Зарплата. | Руб. | 55,00. | 165,00 р. | |||

Отчисления. | Руб. | 28%. | 46,04 р. | |||

Амортизация. | Руб. | 0,06%. | 26 900,00. | 16,17 р. | ||

Тех. Себестоимость. | Руб. | 683,93 р. | (0,9−1,2). | |||

Накладные расходы. | Руб. | 125%. | 206,13 р. | |||

Полная себестоимость. | Руб. | 890,06 р. | ||||

Плановая прибыль. | Руб. | 25%. | 222,52 р. | |||

Плановая цена. | Руб. | 1 112,58 р. |

В данном виде услуг при калькуляции так же принимается во внимание корректирующий коэффициент, но его параметрами является только площадь обрабатываемой поверхности.

Таблица 9. Калькуляция замены одной детали кузова.

№. | Наименование. | Ед. изм. | расход. | Цена. | Стоимость. |

Покупные полуфабрикаты. | шт. | ||||

Э/э на технологические нужды. | КВт/час. | 6,01. | 1,12. | 6,73. | |

Зарплата. | руб. | 165,00. | |||

Отчисления. | руб. | 28%. | 46,20. | ||

Амортизация. | руб. | 0,06%. | 26 900,00. | 16,17. | |

Тех. Себестоимость. | руб. | 5234,10. | |||

Накладные расходы. | руб. | 125%. | 206,13. | ||

Полная себестоимость. | руб. | 5440,23. | |||

Плановая прибыль. | руб. | 25%. | 1360,06. | ||

Плановая цена. | руб. | 6800,28. |

В данном виде калькуляции основную роль играет стоимость покупных полуфабрикатов, т. е. заменяемых деталей кузова.

Все виды калькуляции рассчитаны на одно изделие, исходя из этого, можно посчитать плановый доход предприятия в месяц, исходя из того, что в среднем в день предприятие может произвести ремонт 6 деталей кузова автомобиля.

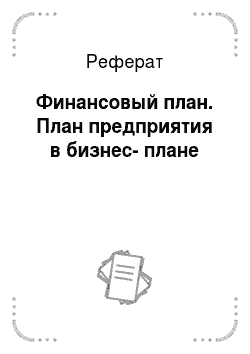

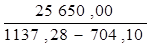

Для того, чтоб узнать какое количество деталей необходимо ремонтировать нужно посчитать точку безубыточности, которая рассчитывается по следующей формуле:

Точка безубыточности =.

Постоянные расходы предприятия в месяц составляют 25 650 рублей.

ТБ1=?60 деталей в месяц, или 6 деталей в день (рихтовка деталей кузова автомобиля).

ТБ2=?47 деталей в месяц, или 4 детали в день (рихтовка и покраска одной детали).

ТБ3=?60 деталей в месяц, или 6 деталей в день (покраска одной детали кузова).

ТБ4=?16 деталей в месяц, или 1 деталь в день (замена одной детали кузова).

Исходя из расчетов этих точек безубыточности, можно сделать следующие выводы:

Предприятие будет является прибыльным, потому что оно сможет перекрыть эту точку безубыточности и принести прибыль, исходя из расчетов среднего количества деталей, ремонтируемых в день на данном предприятии.

По расчетам эффективности, представленных в приложении В, были получены следующие данные:

- — NPV= 124 918,56 рублей;

- — период окупаемости предприятия буде равен 6 месяцам.

В приложении D представлен график расчета нормы рентабельности предприятия, IRR = 65%.

Внутренняя норма рентабельности предприятия равна 82%.

ремонт автомобиль маркетинг бизнес.