Финансовое состояние Банка

Данный показатель выявляет влияние процентных ставок на прибыль. Отрицательное или слишком маленькое значение свидетельствует о неэффективной процентной политике или об убыточности; высокая величина означает либо недоиспользованные возможности в привлечении дополнительных ресурсов, либо слишком рискованном портфеле активов. Как видно из таблицы 6, чистый спрэд для операций Ханты-Мансийского банка… Читать ещё >

Финансовое состояние Банка (реферат, курсовая, диплом, контрольная)

Финансовое состояние Ханты-Мансийского банка согласно общепринятой практике принято оценивать с использованием абсолютных показателей, характеризующих экономическое состояние Банка, а также показателей прибыли и рентабельности банковских операций. Общие экономические показатели, характеризующие деятельность Банка представлены в таблице 1.

Таблица 1 — Размеры деятельности ОАО ХАНТЫ-МАНСИЙСКИЙ БАНК, тыс. р.

Показатель. | 2010 г. | 2011 г. | 2012 г. | Отношение 2012 г. к 2010 г., %. | |

Активы банка. | 177,32. | ||||

Собственные средства банка. | 140,87. | ||||

Кредитный портфель. | 164,48. | ||||

Объем средств на счетах клиентов — физических лиц. | 111,56. | ||||

Объем средств на счетах клиентов — юридических лиц. | 169,04. | ||||

Уставный капитал. | 100,00. | ||||

Среднегодовая величина основных фондов. | 95,52. | ||||

Средняя величина обязательств. | 182,57. | ||||

Ханты-Мансийский банк активно наращивает объемы своей деятельности. Наблюдается рост основных абсолютных показателей: так, объем активов увеличился к 2012 г. на 77% по сравнению с 2010 г., составив 298 млрд. р. Кредитный портфель также имеет тенденцию к увеличению: темп прироста показателя за три анализируемых периода составил 64,5%. Имеет место снижение удельного веса кредитного портфеля в общем объеме активов с 60% в 2010 г. до 55,5% в 2012 г. Доля кредитов в активах банка должна быть не менее 30%. Как видим, полученные значения для Ханты-Мансийского банка существенно превышают оптимальное значение, что положительно влияет на надежность и инвестиционную привлекательность Банка.

Сокращение доли кредитного портфеля в общем объеме активов связано, прежде всего, с увеличением статьи актива баланса «Финансовые активы, отражаемые по справедливой стоимости через прибыли и убытки» с 2 675 561 тыс. р. в 2009 г. до 37 777 591 тыс. р., то есть практически в 14 раз. Данное увеличение обусловлено приобретением Банком финансовых активов, предназначенных для торговли: государственных облигаций РФ, номинированных как в валюте РФ, так и в иностранной валюте; облигаций кредитных облигаций, номинированных в валюте РФ, корпоративных еврооблигаций, номинированных в иностранной валюте и т. д. на сумму 33 млрд. р., а также производных финансовых инструментов на сумму 4 млрд. р. В 2012 г. данная статья актива баланса оставалась стабильна, сократившись на 0,4%. Можно сделать вывод, что Ханты-Мансийский банк акцентирует внимание не только на операциях по предоставлению кредитов, но и операциях с долговыми ценными бумагами, производными финансовыми инструментами, драгоценными металлами, что является положительной стороной его деятельности.

Доля депозитов физических лиц в общем объеме обязательств снизилась с 53% в 2010 г. до 43% в 2012 г. и в целом соответствует нормативному значению в 30%. Следовательно, Ханты-Мансийский банк характеризуется инвестиционной привлекательностью для вкладчиков — физических лиц. Доля депозитов юридических лиц в обязательствах увеличилась с 47% в 2010 г. до 57% в 2012 г., то есть Банк к 2012 г. стал более привлекательным и для юридических лиц. Наибольший темп прироста характерен для объема средств на счетах клиентов — юридических лиц: данный показатель возрос на 69%, превысив к 2012 г. 80 млрд. р. Аналогичный показатель для физических лиц увеличился на 11,6%, превысив 60 млрд. р. Среднегодовая величина основных фондов Ханты-Мансийского банка сократилась на 4,5% за рассматриваемый период. Собственные средства Банка возросли на 40,9%, составив к 2012 г. 30,5 млрд. р.

Рассчитанный коэффициент эффективности использования обязательств банка, равный отношению суммы обязательств к общей сумме кредитных вложений, за анализируемый период принимал следующие значения: 2010 г. — 1, 2011 г. — 1,02, 2012 г. — 0,85 пункта. То есть на 1 рубль размещенных средств к 2012 г. приходится 0,85 рублей привлеченных. Если его значение более 1, это говорит о неэффективности использования привлеченных средств, т. е. банк привлекает и платит больше, чем размещает и получает дохода. Следовательно, Ханты-Мансийский банк эффективно использует привлеченные ресурсы, так как кредитный портфель формируется более быстрыми темпами, чем депозитный.

Можно сделать вывод, что Ханты-Мансийский банк в 2010;2012 гг. делал акцент на повышении объема привлечения ресурсов юридических лиц, которые характеризуются повышенной надежностью и более длительным сроком хранения. С другой стороны увеличение объема средств на счетах клиентов говорит о повышении доверия к Банку, что также является немаловажным аспектом улучшения основных показателей его деятельности: планомерный и стабильный рост активов банка, кредитного портфеля в том числе.

Наращивание объемов деятельности ОАО ХАНТЫ-МАНСИЙСКИЙ БАНК способствовало росту численности персонала, что представлено в таблице 2. 39].

Таблица 2 — Численность персонала ОАО ХАНТЫ-МАНСИЙСКИЙ БАНК, чел.

Показатель. | 2010 г. | 2011 г. | 2012 г. | Отношение 2012 г. к 2010 г., %. | |

Персонал головного Банка. | 106,4. | ||||

Сотрудники филиалов. | 115,3. | ||||

Итого. | 113,4. | ||||

Значительный рост произошел в филиалах Банка, что связано с активным наращиванием объемов проводимых операций ОАО ХАНТЫ-МАНСИЙСКИЙ БАНК и расширением филиальной сети. В последние годы политика Банка направлена на увеличение числа регионов присутствия, для чего необходим персонал. Более 60% работников Банка входят в возрастную группу до 35 лет, 73% работников имеют высшее профильное (экономическое, юридическое и т. п.) образование.

В дальнейшем при анализе финансового состояния целесообразно более подробно оценить состав и структуру активов и пассивов. Для оценки состава и структуры активов необходимо сформировать аналитическую таблицу, которая показывают значимость каждого вида групп активных статей баланса Банка и, таким образом, позволяет оценить их диверсификацию. Активы ОАО ХАНТЫ-МАНСИЙСКИЙ БАНК в разрезе статей баланса представлены в таблице 3.

Концентрация высоколиквидных активов, таких как денежные средства и средства, размещенные в Банке России, и обязательные резервы в Банке России, незначительно увеличилась с 5,63% в 2010 г. до 5,73% в 2012 г. Данная ситуация позволяет сделать вывод о том, что банк сохраняет в группе мгновенно ликвидных активов минимальный объем ресурсов, предпочитая распределять их в прочие активы для получения дохода.

Удельный вес ссуд, предоставленных кредитным организациям, в структуре совокупных активов Банка имеет тенденцию к увеличению: 13% в 2010 г. и 23% в 2012 г. Данное обстоятельство может свидетельствовать о том, что Банк не имеет проблем с ликвидностью, поэтому существуют возможности для размещения средств в межбанковские кредиты. Более того, ссуды банкам имеют максимальный темп роста 304,9%, что говорит о диверсификации деятельности Банка и повышении доверия к своим заемщикам — кредитным организациям.

В целом, кредитные размещения Банка являются основными банковскими активами, имеющими наибольший удельный вес и приносящие доход. Однако имеет место снижение удельного веса ссуд, предоставленных клиентам с 60% до 55,5% за анализируемый период.

Удельный вес статьи «Основные средства и нематериальные активы» на протяжении рассматриваемого периода оставался неизменно низким (в среднем 2%) и снизился на 5%, что является положительным моментом, так как данные вложения в Банке являются нерабочим активом. Прочие активы объединяют в себе средства на активных счетах для расчетов, лизинг, требования к дебиторам и т. д. В активе банковского баланса имеет место снижение удельного веса средств данной группы с 2% в 2010 г. до 1,6% в 2012 г. В результате проведенного анализа, можно сделать выводы, что активы Банка являются хорошо диверсифицированными, что снижает риски банковской деятельности. Для оценки доходности активов кредитной организации в банковской практике принято осуществлять их группировку на работающие и неработающие, которая представлена в таблице 4.

Таблица 4 — Состав и структура активов ОАО ХАНТЫ-МАНСИЙСКИЙ БАНК по доходности.

Показатель. | 2010 г. | 2011 г. | 2012 г. | Отношение 2012 г. к 2010 г., %. | ||||

сумма, тыс.р. | уд. вес, %. | сумма, тыс.р. | уд. вес, %. | сумма, тыс.р. | уд. вес, %. | |||

Рабочие активы. | 89,29. | 90,13. | 91,06. | 180,84. | ||||

Нерабочие активы. | 10,71. | 9,87. | 8,94. | 147,96. | ||||

Итого. | 100,00. | 100,00. | 100,00. | 177,32. | ||||

Исходя из признака доходности, все активы можно классифицировать таким образом:

- 1. Работающие (производительные) активы — активы, обеспечивающие банку получение дохода: кредитные вложения, средства на счетах НОСТРО, вложения в ценные бумаги, размещение средств в других банках, инвестиционные активы.

- 2. Неработающие (непроизводительные) активы — это активы, не приносящие банку доход: иммобилизованные активы, денежные средства в кассе и на корреспондентских счетах в Банке России, обязательные резервы банка в Банке России, просроченные проценты и суммы кредитов и пр.

По вопросу долей каждой из групп у авторов есть различные мнения. Так, например, по методике Л. Т Гиляровской и С. Н. Паневиной оптимальным для банка будет такое состояние активов, где работающие активы составляют 75−85% активов; неработающие активы — 15−25%. 36] Таким образом, анализ таблицы 4 показал: имеет место тенденция роста производительных активов Банка с 89% в 2010 г. до 91% в 2012 г. Увеличение доли активов, приносящих доход, в их совокупной сумме говорит об эффективном использовании Банком возможностей финансового посредничества для извлечения доходов. Более того, Ханты-Мансийский банк стремится к идеальной структуре активов, поскольку доля работающих активов стабильно стремится к 100%, доля неработающих активов, соответственно, к 0%, что является положительной стороной Банка.

В дальнейшем для анализа пассивов необходимо сгруппировать их, показывая тем самым значимость каждого вида групп пассивных статей баланса и, таким образом, оценивая диверсификацию банковских пассивов. Состав и структура пассивов Ханты-Мансийского банка представлены в таблице 5.

Таблица 5 — Состав и структура пассивов ОАО ХАНТЫ-МАНСИЙСКИЙ БАНК.

Показатель. | 2010 г. | 2011 г. | 2012 г. | Отношение 2012 г. к 2010 г., %. | ||||

сумма, тыс.р. | уд. вес, %. | сумма, тыс.р. | уд. вес, %. | сумма, тыс.р. | уд. вес, %. | |||

Обязательства, в т. ч.: | 87,10. | 88,63. | 89,75. | 182,71. | ||||

финансовые обязательства. | 0,310. | 0,98. | 0,41. | 233,06. | ||||

средства банков и ЦБ РФ. | 8,85. | 24,37. | 34,70. | 695,68. | ||||

средства клиентов. | 60,17. | 55,94. | 46,98. | 138,43. | ||||

долговые обязательства. | 14,02. | 4,11. | 5,22. | 66,01. | ||||

прочие обязательства. | 3,75. | 3,23. | 2,44. | 115,41. | ||||

Капитал, в т. ч.: | 12,9. | 11,37. | 10,25. | 140,87. | ||||

уставный капитал. | 6,70. | 5,05. | 3,78. | 100,00. | ||||

нераспределенная прибыль. | 2,79. | 3,69. | 4,57. | 290,12. | ||||

прочий капитал. | 3,41. | 2,63. | 1,90. | 98,88. | ||||

Итого. | 100,00. | 100,00. | 100,00. | 177,32. | ||||

Основной объем пассивов сформирован за счет обязательств Банка. Их удельный вес на протяжении рассматриваемого периода увеличился с 87,1% до 89,7%. Имеет место увеличение концентрации средств банков и Центрального банка РФ с 8,8% в 2010 г. до 34,7% в 2012 г., одновременно со снижением удельного веса средств клиентов с 60% до 47% за анализируемый период. Это говорит о повышении доверия к Банку со стороны банковской системы, поскольку Банк характеризует себя как финансово устойчивая организация.

В структуре капитала Банка необходимо отметить увеличение концентрации нераспределенной прибыли практически в 2 раза в 2012 г. по отношению к 2010 г. (с 2,7% до 4,6%), что является положительной стороной деятельности Банка.

Максимальный рост за анализируемый период в пассиве баланса имели средства банков и Центрального банка с темпом роста 695,6%, а также нераспределенная прибыль, увеличившаяся 4,7 млрд. р. в 2012 г. до 13,6 млрд. р. в 2012 г.

Поскольку большая половина пассивов Банка сформирована за счет клиентов, целесообразно проанализировать соотношение между вкладами до востребования и срочными депозитами, а также отраслевую структуру средств клиентов (Таблица 6).

Таблица 6 — Состав и структура средств клиентов ОАО ХАНТЫ-МАНСИЙСКИЙ БАНК.

Показатель. | 2010 г. | 2011 г. | 2012 г. | Отношение 2012 г. к 2010 г., %. | ||||

тыс. р. | уд. вес, %. | тыс. р. | уд. вес, %. | тыс. р. | уд. вес, %. | |||

Срочные депозиты. | 69,91. | 68,25. | 74,43. | 147,37. | ||||

Счета до востребования. | 30,09. | 31,75. | 25,57. | 117,65. | ||||

Итого. | 100,00. | 100,00. | 100,00. | 138,43. | ||||

Как видно из таблицы 6, срочные депозиты занимают в 2012 г. 74,43% всех средств клиентов Банка, рекомендуемое значение показателя 70%, что можно расценивать положительно. Имеет место рост доли срочных депозитов с совокупных средствах клиентов с 69,91% в 2010 г. до 74,43% в 2012 г., что можно расценивать положительно, так как Банк стремится сделать свою ресурсную базу более стабильной. Кроме того, срочные депозиты увеличились за рассматриваемый период на 47%, превысив темп роста средств клиентов в целом (138,43%), в то время как счета до востребования выросли только на 17,6%.

По состоянию на конец 2012 г. в средства клиентов включены средства четырех клиентов в размере 33 201 889 тыс. р. (24% от общей суммы по статье «Средства клиентов»), сумма средств каждого из которых превышает 10% капитала. По состоянию на конец 2011 г. в средства клиентов включены средства пяти клиентов в размере 30 869 390 тыс. р. (25% от общей суммы по статье «Средства клиентов»). В 2010 г. в средства клиентов включены средства четырех клиентов в размере 16 802 463 тыс. р. (17% от общей суммы по статье «Средства клиентов»), сумма каждого из которых превышает 10% капитала Банка.

Таким образом, можно сделать вывод, что Ханты-Мансийский банк имеет диверсифицированные активы, но и разнообразную по структуре ресурсную базу, представленную обязательствами и капиталом, что существенно снижает основные риски банковской деятельности и способствует увеличению финансовых результатов Банка. Показатели прибыльности осуществляемых Ханты-Мансийским банком операций представлены в таблице 7.

Таблица 7 — Финансовые результаты деятельности ОАО ХАНТЫ-МАНСИЙСКИЙ БАНК.

Показатель. | 2010 г. | 2011 г. | 2012 г. | Отношение 2012 г. к 2010 г., %. | |

Процентные доходы по ссудам, тыс. р. | 145,48. | ||||

Процентные расходы, тыс. р. | 138,61. | ||||

Прибыль до налогообложения, тыс. р. | 186,37. | ||||

Чистая прибыль, тыс. р. | 177,92. | ||||

Рентабельность активов, %. | 2,25. | 2,07. | 2,36. | 1,05. | |

Рентабельность капитала, %. | 17,41. | 18,2. | 23,03. | 1,32. | |

Рентабельность уставного фонда, %. | 33,51. | 40,96. | 62,44. | 1,86. | |

Чистый спрэд, %. | 8,66. | 9,91. | 8,40. | 96,94. | |

Чистая процентная маржа, %. | 3,62. | 3,9. | 3,16. | 0,87. | |

Темпы роста процентных доходов по ссудам (145,5%) превышают темпы роста процентных расходов (138,6%), что явилось одним из факторов положительной динамики финансового результата: чистая прибыль за анализируемый период возросла на 78%. Для более детального анализа прибыли Банка необходимо рассмотреть показатели, которые позволили бы дать качественную оценку результатов деятельности банка.

Рентабельность активов Банка увеличилась с 2,25% в 2010 г. до 2,36% в 2012 г., то есть на 100 р. активов приходится 236 р. прибыли в 2012 г., в то время как в 2010 г. на 100 р. активов приходилось 225 р. прибыли. Следовательно, Ханты-Мансийский банк существенно повысил эффективность размещения своих ресурсов. Показатель рентабельности капитала также увеличился за 2010;2012 гг. с 17,4% до 23%, что свидетельствует об эффективном использовании капитала Банком.

Из таблицы 7 видно, что уставный фонд Ханты-Мансийского банка оставался неизменным в рассматриваемом периоде, следовательно, динамика рентабельности уставного фонда обусловлена изменением прибыли до налогообложения, на основе которой производился расчет показателя. Однако рентабельность уставного фонда принимает достаточно высокое значение к 2012 г., что в будущем может привлечь потенциальных инвесторов Банка.

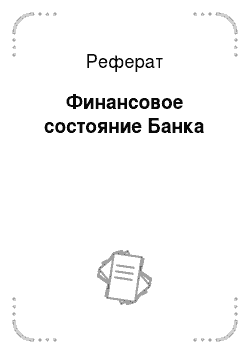

Чистый спрэд (ПД6) — разность между процентами, получаемыми по активным операциям и уплачиваемым по пассивным. Данное соотношение относится только к тем активам и пассивам, по которым выплачиваются проценты. Чистый спрэд определяется по формуле:

где, Дп — процентные доходы по ссудам;

Рп — процентные расходы;

СЗср — средняя величина ссуд;

ОБср — средняя величина обязательств, генерирующих процентные выплаты. 11].

Данный показатель выявляет влияние процентных ставок на прибыль. Отрицательное или слишком маленькое значение свидетельствует о неэффективной процентной политике или об убыточности; высокая величина означает либо недоиспользованные возможности в привлечении дополнительных ресурсов, либо слишком рискованном портфеле активов. Как видно из таблицы 6, чистый спрэд для операций Ханты-Мансийского банка за 2010;2012 гг. оставался стабильным и снизился на 0,2%. Так, в 2012 г. чистый спрэд составил 8,4%, то есть процентная политика Ханты-Мансийского банка характеризуется эффективностью, Банк придерживается умеренной степени риска и в полной мере использует свои ресурсы. Более того, уровень инфляции в России по данным Росстата в 2012 г. составил 6,5%, что ниже чистого спрэда, что также подтверждает эффективную работу Банка.

Иным показателем, имеющим непосредственное отношение к оценке финансового состояния кредитной организации, является чистая процентная маржа, которая определяется как отношение разницы между процентными доходами и процентными расходами, а активам банка и показывает, насколько доходы от активных операций способны перекрывать расходы по пассивным операциям. Оптимальное значение не менее 3%. 31] За анализируемый период чистая процентная маржа незначительно уменьшилась с 3,6% до 3,2%, однако значение показателя соответствовало оптимальному, что можно расценивать положительно.

Сравнительная характеристика доходов и расходов Банка является основой оценки общего финансового результата коммерческой деятельности Банка. Повышение надежности Банка зависит от того, насколько диверсифицирована структура источников его доходов. Банкам рекомендуется расширять спектр платных услуг и прочих операций, брокерские и трастовые операции, оказание консультативной помощи. Создавая дополнительный доход от предоставления такого рода услуг, банки могут значительно увеличить свою прибыль. Однако устойчивая тенденция высоких темпов роста данной группы доходов может свидетельствовать и об ухудшении управления активными операциями банка либо об ухудшающейся конъюнктуре рынка кредитных услуг. Насколько банк использует нетрадиционные источники получения доходов, показывает анализ состава и структуры доходов Банка, представленный в таблице 8.

Таблица 8 — Состав и структура доходов ОАО ХАНТЫ-МАНСИЙСКИЙ БАНК.

Статья доходов. | 2010 г. | 2011 г. | 2012 г. | Отношение 2012 г. к 2010 г., %. | ||||

сумма, тыс.р. | уд. вес, %. | сумма, тыс.р. | уд. вес, %. | сумма, тыс.р. | уд. вес, %. | |||

Процентные доходы, в т. ч.: | 72,77. | 70,92. | 76,81. | 145,48. | ||||

по ссудам и средствам в банках. | 1,87. | 3,93. | 2,50. | 183,82. | ||||

по ссудам, предоставленным клиентам. | 56,41. | 63,46. | 153,46. | |||||

по ценным бумагам с фиксированным доходом. | 13,13. | 9,52. | 7,88. | 82,75. | ||||

других источников. | 0,77. | 1,06. | 2,97. | 529,40. | ||||

Непроцентные доходы, в т. ч.: | 27,23. | 29,08. | 23,19. | 117,34. | ||||

от операций с иностранной валютой. | 3,2. | 5,74. | 3,00. | 128,81. | ||||

комиссионные доходы. | 10,95. | 12,28. | 12,34. | 155,37. | ||||

прочие. | 13,08. | 11,06. | 7,85. | 82,71. | ||||

Итого. | 100,00. | 100,00. | 100,00. | 137,82. | ||||

Вследствие специфики банковской деятельности основная масса доходов Ханты-Мансийского банка приходится именно на процентные доходы, то есть доходы от платного размещения собственных и привлеченных средств (76,8% совокупных доходов в 2012 г.). Процентные доходы, в свою очередь, формируются за счет ссуд, предоставленных клиентам (некредитным организациям), а также ценных бумаг с фиксированным доходом, поскольку их удельный вес в структуре совокупных доходов наибольший: 63,5% и 7,88% соответственно по состоянию на 2012 г. Непроцентные доходы Банка сформированы, в основном, за счет операций с иностранной валютой и комиссионных доходов и составляют 23,2% в структуре общих доходов.

Как видно из таблицы 8, практически все виды доходов имеют положительные темпы роста в 2012 г. по отношению к 2010 г. Наибольший рост показали процентные доходы по ссудам и средствам в банках (183,8%), а также комиссионные доходы (155,4%). Более того, одновременно с увеличением доходной базы в целом на 37% за анализируемый период, удельный вес непроцентных доходов сократился с 27,2% в 2010 г. до 23,2% в 2012 г., что говорит о стремлении Банка использовать при осуществлении банковских операций традиционных источников получения дохода. Таким образом, ОАО ХАНТЫ-МАНСИЙСКИЙ БАНК диверсифицирует свою деятельность, а также успешно размещая ресурсную базу. Однако чтобы проанализировать, насколько деятельность Банка прибыльна, целесообразно проанализировать расходы, структура которых представлена в таблице 9.

Таблица 9 — Состав и структура расходов ОАО ХАНТЫ-МАНСИЙСКИЙ БАНК.

Статья расходов. | 2010 г. | 2011 г. | 2012 г. | Отношение 2012 г. к 2010 г., %. | ||||

сумма, тыс.р. | уд. вес, %. | сумма, тыс.р. | уд. вес, %. | сумма, тыс.р. | уд. вес, %. | |||

Процентные расходы, в т. ч.: | 54,22. | 47,06. | 62,38. | 138,90. | ||||

по привлеченным средствам банков. | 4,49. | 8,04. | 11,88. | 319,44. | ||||

по привлеченным средствам клиентов. | 32,57. | 29,27. | 36,73. | 136,13. | ||||

по выпущенным долговым обязательствам. | 17,28. | 9,76. | 13,78. | 96,32. | ||||

Непроцентные расходы, в т. ч.: | 15,21. | 19,27. | 2,66. | 21,16. | ||||

комиссионные. | 2,87. | 1,93. | 2,45. | 102,87. | ||||

прочие. | 12,34. | 17,34. | 0,22. | 2,14. | ||||

АУР. | 30,57. | 33,66. | 34,95. | 138,04. | ||||

Итого. | 100,00. | 100,00. | 100,00. | 120,73. | ||||

Расходы Ханты-Мансийского банка сформированы, в основном, за счет процентных расходов, удельный вес которых в 2012 г. составил 62,4% совокупных расходов, что соответствует специфике оказания банковских услуг; а также за счет административно-управленческих расходов, составляющих 34,95% от итогового показателя. Более того, имеет место тенденция сокращения доли непроцентных расходов практически в пять раз за анализируемый период с 15,2% в 2010 г. до 2,6% в 2012 г., тенденция роста удельного веса административно-управленческих расходов с 30,6% до 34,9%. Административно-управленческие расходы увеличились в связи ростом затрат на заработную плату и премии сотрудников, а следовательно, увеличением расходов на социальные отчисления. В свою очередь, рост расходов на заработную плату сотрудников Банка связан с расширением численности персонала на 78% в 2012 г. по сравнению с 2010 г. Это свидетельствует о расширении деятельности Ханты-Мансийского банка, ориентация на традиционные для финансовых институтов источники получения прибыли, что расценивается положительно.

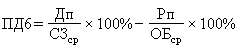

Чтобы оценить насколько соизмеримы полученные Банком доходы и произведенные расходы, целесообразно применить укрупненную группировку доходов и расходов на процентные и непроцентные (Рисунок 1).

Рисунок 1 — Группировка доходов и расходов ОАО ХАНТЫ-МАНСИЙСКИЙ БАНК на процентные и непроцентные, тыс. р.

Сопоставляя эти данные, можно увидеть, что процентные доходы растут более быстрыми темпами, чем процентные расходы (темпы роста 145,5% и 138,9% соответственно), следовательно, Банк эффективно размещает ресурсную базу при осуществлении кредитных операций.

Темпы роста непроцентных доходов (117,3%) превышают темпы роста непроцентных расходов, которые для целей укрупненной группировки дополнительно включают административно-управленческие расходы (99%), что сказалось на уменьшении чистого непроцентного дохода Банка к 2012 г. Положительная динамика финансовых результатов Ханты-Мансийского банка обусловлена тем, что рост совокупных доходов выше роста совокупных расходов Банка (137,8% и 120,7% соответственно). Данный факт обусловлен тем, что Банк продолжал свое динамичное развитие и эффективное расширение сети продаж, что влечет увеличение доходной части баланса.

Источник данных для анализа — отчетность ОАО ХАНТЫ-МАНСИЙСКИЙ БАНК представлена в приложении Б.

При оценке финансового состояния каждого банка целесообразно проанализировать также нормативы Центрального Банка РФ, обязательные для исполнения каждой кредитной организацией. Исполнение требований Банка России ОАО ХАНТЫ-МАНСИЙСКИЙ БАНК представлено в таблице 10.

Таблица 10 — Обязательные нормативы для ОАО ХАНТЫ-МАНСИЙСКИЙ БАНК, %.