В конце рабочего дня (смены)

В подтверждение сдачи выручки у кассира остается документ: при сдаче выручки в кассу организации — квитанция к приходному кассовому ордеру, при инкассировании — третий экземпляр препроводительной ведомости к сумке с денежной выручкой, при сдаче в кассу банка — квитанция к объявлению на взнос наличными, при сдаче на почту — почтовая квитанция. На основании этого документа заполняется графа 12… Читать ещё >

В конце рабочего дня (смены) (реферат, курсовая, диплом, контрольная)

Кассир обязан:

1) вывести в соответствии с эксплуатационной документацией на кассовое оборудование:

контрольную ленту — для кассового оборудования с электронным журналом, когда контрольная лента формируется в едином рабочем цикле с чековой лентой при регистрации кассовой операции, но оформляется раздельно;

суточный (сменный) отчет (Z-отчет) ;

2) заполнить графы 5 — 14 книги кассира.

В графе 5 на основании Z-отчета указываются показания нарастающего оборота кассового оборудования на конец рабочего дня (смены).

В графу 6 записывается номер Z-отчета.

Разница между показаниями нарастающих оборотов кассового оборудования на конец (графа 5) и начало (графа 3) рабочего дня (смены) является выручкой, полученной за рабочий день (смену). Данная сумма отражается в графе 7.

В Z-отчете указывается также сумма продаж по каждому виду оплаты. На основании этой информации в графу 8 заносится выручка, принятая наличными денежными средствами, в графе 9 — сумма выручки, полученная при расчетах с использованием банковских пластиковых карточек. Сумма значений, отраженных в графах 8 и 9, должна быть равна сумме, указанной в графе 7.

Деньги могут возвращаться покупателю (потребителю) либо из кассы организации, либо из операционной кассы. Данный момент организация (индивидуальный предприниматель) определяет самостоятельно.

Как правило, при возврате денег из кассы организации оформляется расходный кассовый ордер формы КО-2 .

П. 23, 30 Инструкции N 107; приложение 3 к Постановлению Министерства финансов Республики Беларусь от 29.03.2010 N 38 «Об установлении типовых форм первичных учетных документов по оформлению кассовых операций и Инструкции по заполнению типовых форм первичных учетных документов по оформлению кассовых операций» .

При возврате денег из операционной кассы на кассовом оборудовании выполняется операция «возврат». Данная операция предусмотрена техническими требованиями для всех групп кассового оборудования, которое используется при продаже товаров (работ, услуг), причем при ее выполнении значения итога и частного итога не могут быть отрицательными и не уменьшают фискальные данные .

Раздел 5.3.1 Госстандарта «Аппараты кассовые суммирующие и специальные компьютерные системы. Общие технические условия» СТБ 1364.0−2007 (далее — СТБ 1364.0−2007).

Сумма и количество возвратов указываются в Z-отчете. На основании этой информации кассир производит запись в графу 10.

Если были ошибочно сформированы чеки. Кассир, как и любой человек, может ошибаться. Если неправильно введена информация и кассовый чек еще не закрыт, производится отмена операции и кассир вводит правильную информацию. Если же чек закрыт, т. е. попал в фискальную память, операция не отменяется. Покупателю выдается новый кассовый чек. Ошибочно сформированный чек остается у кассира. В конце рабочего дня (смены) составляется реестр ошибочно сформированных платежных документов кассового оборудования установленной формы, к которому прилагаются ошибочно сформированные платежные документы .

П. 20 Положения N 924/16, приложение 3 к Положению N 924/16.

Общая сумма по данному реестру отражается в графе 11 книги кассира.

По сдаче выручки. Выручка, принятая кассиром, сдается в сроки, установленные руководителем организации (индивидуальным предпринимателем). Выручка может сдаваться в центральную кассу организации, кассу банка, через почтовое отделение, инкассаторам банка.

В подтверждение сдачи выручки у кассира остается документ: при сдаче выручки в кассу организации — квитанция к приходному кассовому ордеру, при инкассировании — третий экземпляр препроводительной ведомости к сумке с денежной выручкой, при сдаче в кассу банка — квитанция к объявлению на взнос наличными, при сдаче на почту — почтовая квитанция. На основании этого документа заполняется графа 12 книги кассира.

Заключительным этапом в заполнении книги кассира в конце рабочего дня (смены) является выведение остатка денежных средств на конец дня (смены) и заполнение графы 13, а также подтверждение произведенных записей своей подписью в графе 14.

Если книга кассира заполняется за рабочий день, графа 13 рассчитывается следующим образом: гр. 13 за предыдущий рабочий день + гр. 2 + гр. 8 — гр. 10 — гр. 11 — гр. 12. Сумма, отраженная в графе 13, сравнивается с фактическим остатком денег к кассе.

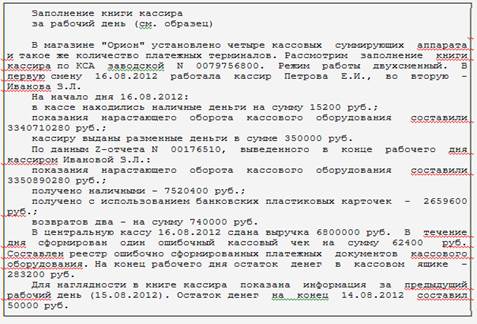

Пример 1

Пример 2.