Классификация по отношению к себестоимости текущего периода: затраты входящие и исходящие

Например, если товары приобретены для перепродажи и еще не проданы, хранятся на складах, их можно инвентаризировать, то такие затраты являются входящими. Они регистрируются по дебету счетов запасов и отражаются в балансе на конец отчетного периода в строке «запасы». Если товары проданы, их стоимость относят по дебет)' счета «реализация», то в этом случае они теряют свою способность приносить… Читать ещё >

Классификация по отношению к себестоимости текущего периода: затраты входящие и исходящие (реферат, курсовая, диплом, контрольная)

Для понимания процесса отнесения затрат на себестоимость текущего периода принципиальным является понимание того, что такое затраты входящие и исходящие.

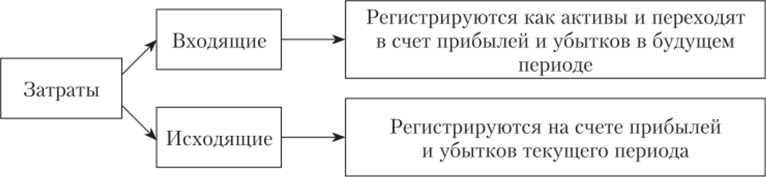

Входящие затраты — это ресурсы, которые были приобретены, имеются в наличии и, как предполагается, принесут доходы в будущем. В балансе они регистрируются как активы. Если эти ресурсы были израсходованы для получения доходов и потеряли способность приносить доход в дальнейшем, они переходят в разряд исходящих затрат и отражаются в счете прибылей и убытков. Различия между этими категориями затрат иллюстрирует рис. 3.1.

Рис. 3.1. Входящие и исходящие затраты

Например, если товары приобретены для перепродажи и еще не проданы, хранятся на складах, их можно инвентаризировать, то такие затраты являются входящими. Они регистрируются по дебету счетов запасов и отражаются в балансе на конец отчетного периода в строке «запасы». Если товары проданы, их стоимость относят по дебет)' счета «реализация», то в этом случае они теряют свою способность приносить доход в будущем, со склада уходят, в балансе тоже больше не числятся, а переходят в отчет о прибылях и убытках (в строку «себестоимость») того периода, когда реализованы. С момента реализации товары можно считать исходящими затратами. Сравнение их величины с доходом от их реализации дает величину финансового результата.

С позиции бухгалтера «настоящими» являются только исходящие затраты, поскольку именно они отражаются в себестоимости. Входящие же затраты — это вроде бы и не затраты вовсе, поскольку с учетной точки зрения они представляют собой активы. Понимание процесса превращения входящих затрат в исходящие принципиально для разграничения двух следующих категорий — затрат на продукт и затрат за период.