Роль и значение учета и анализа в управлении заемным капиталом

Важную роль в эффективном управлении капиталом субъекта хозяйствования играет анализ состава кредитов и займов предприятия и эффективности их использования. Состояние и использование кредитов и займов — один из важнейших аспектов аналитической работы. Анализ состояния и эффективности использования кредитов и займов проводят по данным планов и прогнозов экономического и социального развития… Читать ещё >

Роль и значение учета и анализа в управлении заемным капиталом (реферат, курсовая, диплом, контрольная)

Процесс размещения и использования заемного капитала весьма сложный, длительный во времени, тесно взаимосвязанный с движением всех ресурсов в натуральной и денежных формах. Поэтому все управленческие решения и их реализация заключается в наблюдении за оборотом всех ресурсов, их производственным потреблением, вложением денежных средств в инвестиционные проекты. На каждом участке деятельности в конкретной ситуации необходимо принимать меры к ускорению оборота капитала, оптимизации запасов, резервов, расходованию материальных ценностей, применению форм расчетов, содействующих быстрому и полному взысканию и погашению всех видов задолженности.

Роль бухгалтерского учета и анализа в использовании полученных заемных ресурсах имеет огромное значение, поскольку проценты в зависимости от объекта кредита увеличивают стоимость приобретенного основного средства, относятся на себестоимость продукции, включаются в транспортно-заготовительные расходы. Неэффективное использование полученных кредитных ресурсов приводит к увеличению себестоимости, и как следствие влияет на конечный финансовый результат деятельности предприятия.

Несвоевременность погашения обязательств по кредиту влечет за собой дополнительные расходы связанные с просрочкой платежа, не погашением кредита и вероятностью конфискации залога. Неэффективное использование заемного капитала приводит к колебанию, а в отдельных случаях и к подрыву финансовой устойчивости предприятия.

Бухгалтерский учет кредитов и займов представляет собой систему, генерирующую бухгалтерскую информацию о наличии и движении кредитов и займов у каждого из субъектов хозяйствования.

Существенными признаками бухгалтерского учета кредитов и займов, отличающими его от других видов учета, являются:

- — обязательное документирование всех фактов получения и погашения кредитов и займов;

- — непрерывность во времени отражения получения и погашения кредитов и займов;

- — применение специфических способов обработки получаемой информации;

- — обязательное использование денежного измерителя.

Целью бухгалтерского учета кредитов и займов является обеспечение потребностей разных уровней управления в своевременной, полной и объективной бухгалтерской информации о наличии и изменениях в составе кредитов и займов во взаимосвязи с направлениями использования полученных средств. При этом информация бухгалтерского учета должна быть не только своевременной, полной и объективной, но и сопоставимой с показателями плана (прогноза) и внутрипроизводственного хозяйственного расчета, а состав и содержание информации, используемой для составления внешней отчетности, — полностью соответствовать установленным государственными органами управления.

Значение бухгалтерского учета кредитов и займов определяется содержанием и важностью решаемых им задач. Его информация используется не только на самих предприятиях, но и в министерствах, ведомствах, банках и других органах, осуществляющих управление экономикой. Часть информации бухгалтерского учета кредитов и займов используется статистическим учетом.

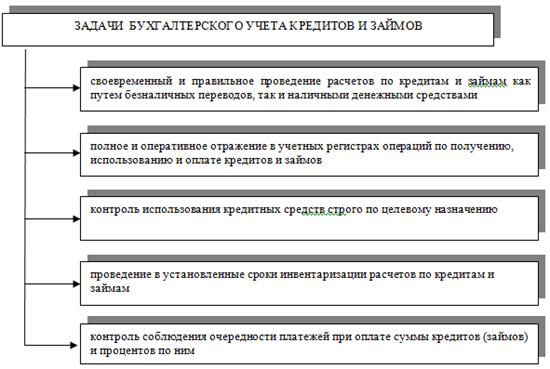

Основные задачи, стоящие перед бухгалтерским учетом кредитов и займов, представлены на рисунок 1.6.

Значение организации учета кредитов и займов выражается в следующих основных принципах:

- — обязательность двойной записи хозяйственных операций по поступления, расходования и погашения кредитов и займов;

- — обязательность документирования хозяйственных операций;

- — использование учетных регистров, формы которых разрабатываются Министерством финансов Республики Беларусь;

- — обязательность проведения инвентаризации расчетов по кредитам и займам;

- — формирование учетной политики на предприятии в соответствии с установленными нормативно-правовыми актами Республики Беларусь по учету кредитов и займов [20, с.541].

Кроме того, существуют общие принципы ведения бухгалтерского учета, которые непосредственно касаются учета кредитов и займов:

- — непрерывность деятельности — означает, что организация будет продолжать свою деятельность в обозримом будущем и у нее отсутствует намерение ликвидации;

- — последовательность применения учетной политики — означает, что выбранная организацией учетная политика применяется последовательно от одного отчетного года к другому;

- — временная определенность фактов хозяйственной деятельности — означает, что они отражаются в бухгалтерском учете и отчетности того периода, в котором совершены, независимо от фактического времени поступления;

- — требование полноты — означает необходимость отражения в бухгалтерском учете всех фактов хозяйственной деятельности;

- — требование приоритета содержания перед формой — означает, что в бухгалтерском учете факты хозяйственной деятельности должны отражаться исходя не только из их правовой формы, но и из экономического содержания фактов и условий хозяйствования;

- — требование непротиворечивости обусловливает необходимость тождества данных аналитического учета с оборотом и остатком по синтетическим счетам на первое число каждого месяца.

Рисунок 1.6 — Основные задачи бухгалтерского учета кредитов и займов

Надлежаще поставленный учет кредитов и займов является необходимым условием для контроля за их целевым использованием и своевременным погашением.

Важную роль в эффективном управлении капиталом субъекта хозяйствования играет анализ состава кредитов и займов предприятия и эффективности их использования. Состояние и использование кредитов и займов — один из важнейших аспектов аналитической работы [33, с.325].

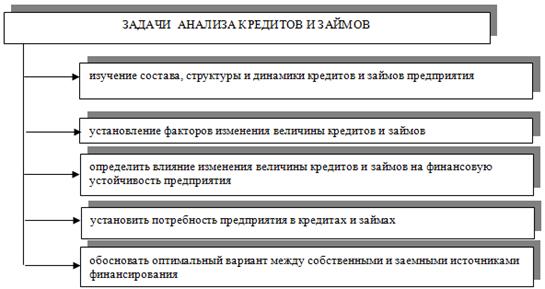

Задачи анализа состояния и эффективности использования кредитов и займов представлены на рисунке 1.7.

Анализ состояния и эффективности использования кредитов и займов проводят по данным планов и прогнозов экономического и социального развития, бухгалтерской и статистической отчетности, регистров учета, машинограмм, других источников информации.

Рационально поставленный бухгалтерский учет и анализ кредитов и займов предприятия — один из важнейших факторов роста эффективности в сфере управления заемным капиталом и повышении финансовой устойчивости организации.

Рисунок 1.7 — Основные задачи экономического анализа кредитов и займов.