Мероприятия по повышению доходности предприятия

Сокращение норм расхода материалов на ТОО «Верф-строй» планируется в размере 0,5%, снижение планово-расчетных цен на 1%, затраты на материалы в 2011 году составили 53,6% от сметной стоимости выполненных работ, тогда. Полагаем начальное сглаженное значение для квартала 4 нулевого года равным фактическому значению для квартала 4 первого года. Оно является также прогнозом (yt) для каждого из четырех… Читать ещё >

Мероприятия по повышению доходности предприятия (реферат, курсовая, диплом, контрольная)

Доходность ТОО «Верф-строй» можно увеличить за счет снижения себестоимости строительно-монтажных работ.

При детальных плановых расчетах в практической деятельности ТОО «Верф-строй» можно использовать различные методы планирования себестоимости по статьям затрат: нормативный, прямого пообъектного калькулирования затрат, метод, основанный на вычитании из сметной стоимости работ плановых накоплений и планируемого снижения себестоимости по сравнению со сметной стоимостью в результате осуществления намеченных организационно-технических мероприятий, пофакторный метод с применением экономико-математического моделирования.

Наиболее прогрессивным из перечисленных является нормативный метод, который основывается на прогрессивных планово-производственных нормах расхода материалов, заработной платы, времени работы строительных машин и механизмов, объемов перевозок и т. д. на единицу измерения конструктивных элементов, видов работ, укрупненные комплексы, объекты и планово-расчетных ценах на материалы, машино-смены, расценках, ставках и тарифах на оплату труда и транспортировку. Плановая величина накладных расходов определяется либо на основе разработанных пообъектных нормативов, либо по плановому проценту к объему работ, установленному на основе сметы этих расходов. Плановый уровень заготовительно-складских расходов также определяется по плановому проценту к стоимости материалов, рассчитываемому путем составления сметы заготовительно-складских расходов. Условием применения нормативного метода планирования себестоимости является наличие планово-производственных норм, позволяющих учесть затраты на производство строительно-монтажных работ.

Снижение себестоимости строительно-монтажных работ можно достичь за счет:

- — применения производительной техники (снизить расходы топлива и электроэнергии, затраты на ремонт и техобслуживание строительных машин и механизмов);

- — повышения сменности с изменением режима работы строительных организаций, транспорта, занятого на перевозках в пределах стройплощадки, внедрения экономичной технологии;

- — реорганизации управления строительным производством;

- — экономии материалов за счет рационального снабжения, хранения и расходования.

Традиционные факторы снижения себестоимости определяются следующим образом.

А.Снижение себестоимости в результате уменьшения затрат на строительные материалы, детали и полуфабрикаты (См) рассчитывается исходя из сокращения норм расхода материалов, намечаемого в плане материально-технического обеспечения, и планируемого снижения планово-расчетных цен на материалы по формуле:

.

где Ум. пр — уровень затрат на материалы за предыдущий период, в процентах от сметной стоимости выполненных работ;

Ун — планируемое уменьшение норм расхода материалов, %;

Уп — планируемое снижение планово-расчетных цен на материалы, %.

Сокращение норм расхода материалов на ТОО «Верф-строй» планируется в размере 0,5%, снижение планово-расчетных цен на 1%, затраты на материалы в 2011 году составили 53,6% от сметной стоимости выполненных работ, тогда.

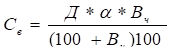

Б. Снижение себестоимости за счет увеличения выработки при улучшении использования строительных машин и механизмов (Св) можно рассчитать по формуле:

.

где Д — уровень расходов на эксплуатацию машин в сметной (базовой) себестоимости, %;

б — доля условно-постоянной части в расходах на эксплуатацию строительных машин, %;

Вч — планируемое увеличение выработки машин, %.

Формулу можно использовать для оценки затрат как в целом по производственной программе работ, так и, например, при оценке изменения себестоимости в случае замены отдельной машины.

В. Снижение себестоимости от повышения производительности труда за счет увеличения сборности строительства (Ссб) определяется по формуле:

.

где Qпл — объем строительно-монтажных работ по сметной стоимости на плановый период, тыс.тг.;

Qпов — объем строительно-монтажных работ по объемам с повышенной степенью сборности по сметной стоимости, тыс.тг.;

Уб — удельный вес затрат по статье «Основная заработная плата» в себестоимости работ в базисном периоде, %;

n — количество мероприятий по повышению сборности;

Тпл — удельное сокращение трудовых затрат за счет повышения сборности на единицу измерения, %.

Результаты расчетов по снижению себестоимости представлены в таблице 25.

Таблица 25 — Результаты расчетов по снижению себестоимости на 2011 год ТОО «Верф-строй».

Показатели. | Процент снижения себестоимости, %. |

Снижение себестоимости в результате уменьшения затрат на строительные материалы, детали и полуфабрикаты. | 0,8. |

Снижение себестоимости за счет увеличения выработки при улучшении использования строительных машин и механизмов. | 0,05. |

Снижение себестоимости от повышения производительности труда за счет увеличения сборности строительства. | 0,3. |

ИТОГО. | 1,15. |

Таким образом, снижение себестоимости на предприятии ТОО «Верф-строй» может составить в будущем году 1,15%.

Произведем расчет прогнозной величины себестоимости работ в ТОО «Верф-строй». Планирование себестоимости целесообразно проводить с помощью статистических данных по сумме себестоимости продукции за ряд периодов. Строительно-монтажные работы ТОО «Верф-строй» являются сезонными.

Метод Винтера линейного и сезонного экспоненциального сглаживания является трехпараметрическим, он содержит три уравнения: сглаживающими наблюдения, тренд и сезонные изменения.

Уравнение для сглаживания наблюдений имеет вид:

S1 = A (yt/Ft-1) + (1 — A)(St-1/bt-1),.

t = L + 1, L + 2, L + 3,…

Уравнение сглаживающее сезонность:

Ft = B (yt/St) + (1 — B) Ft-L,.

t = L + 1, L + 2, L + 3,.

Уравнение для тренда:

bt = C (St — St-1) + (1 — C) bt-1,.

t = L + 1, L + 2, L + 3,…

В уравнениях (1) — (3) используются следующие обозначения:

St — сглаженное наблюдение на период t;

Ft — сглаженный сезонный фактор;

bt — сглаженная оценка тренда;

L — число периодов в году, характеризующих сезонность (в данном случае L=4);

А, В, С — сглаживающие константы.

Полагаем начальные сезонные индексы равными 1.

Полагаем начальную оценку тренда b0 = 0.

Полагаем начальное сглаженное значение для квартала 4 нулевого года равным фактическому значению для квартала 4 первого года. Оно является также прогнозом (yt) для каждого из четырех кварталов первого года.

Вычислим прогнозные значения на периоды не входящие во временной ряд по формуле:

yt+m = (St — mbt) Ft+m-L.

Результаты расчетов представлены в таблице 26.

Таблица 26 — Результаты линейного и сезонного экспоненциального сглаживания (А = 0,1; В = 0,3; С = 0,28).

год. | t. | yt. | St. | Ft. | bt. | yt. | yt — yt. |

1,0. | |||||||

1,0. | |||||||

1,0. | |||||||

1,0. | 0,0. | ||||||

32 197,00. | 0,89. | — 362,04. | — 12 930,00. | ||||

32 707,46. | 1,07. | — 117,74. | 7070,00. | ||||

34 929,95. | 1,18. | 537,52. | 22 502,00. | ||||

35 269,73. | 0,98. | 482,16. | 0,00. | ||||

34 944,85. | 0,84. | 256,18. | 31 875,33. | — 7195,33. | |||

35 652,85. | 1,11. | 382,69. | 37 736,39. | 4843,61. | |||

37 578,94. | 1,31. | 814,84. | 42 554,15. | 18 225,85. | |||

40 052,53. | 1,09. | 1279,29. | 37 812,57. | 16 336,43. | |||

34 718,49. | |||||||

45 877,99. | |||||||

54 144,30. | |||||||

43 755,69. |

Поясним содержание процедуры сглаживания (таблица 26) проведя вычисления для периода t = 1.

S1 = A (yt/Ft-1) + (1 — A)(St-1/bt-1) = 0,1*(20 560/1) + 0,9*(33 490+0) = 32 197.

F1 = B (yt/St) + (1 — B) Ft-L = 0,3*(20 560/32197) + 0,7*1 = 0,89.

b1 = C (St — St-1) + (1 — C) bt-1 = 0,28*(32 197 — 33 490) + 0,72*0 = -362,04.

y1 = y4 = 33 490.

е1 = y4 — y1 = 20 560 — 33 490 = -12 930.

- y9 = (40 052,53 + 1279) * 0,84 = 34 718,49

- y10 = (40 052,53 + 1279) * 1,11 = 45 877,99

- y11 = (40 052,53 + 1279) * 1,31 = 54 144,30

- y12 = (40 052,53 + 1279) * 1,09 = 43 755,69

Таким образом, прогнозная себестоимость на 2012 год составит 178 496,47 тыс.тг.

При внедрении планируемых мероприятий по снижению себестоимости должно произойти снижение на 1,15%. Тогда планируемая себестоимость должна составить.

178 496,47 — 1,15% = 176 443,76 тыс.тг.

Видим, что себестоимость, как показывает прогноз уменьшилась, что при неизменном объеме строительно-монтажных работ соответственно приведет к повышению прибыли предприятия ТОО «Верф-строй».