Анализ капитала и резервов

Уставный капитал Общества может быть увеличен путем увеличения номинальной стоимости акций или размещения дополнительных акций. Решение об увеличении Уставного капитала Общества путем увеличения номинальной стоимости акций принимается Общим собранием акционеров Общества. В то время как решение об увеличении Уставного капитала Общества путем размещения дополнительных акций принимается… Читать ещё >

Анализ капитала и резервов (реферат, курсовая, диплом, контрольная)

Уставный капитал Общества определяет минимальный размер имущества, гарантирующий интересы его кредиторов, и составляет 99 500 000 (Девяносто девять миллионов пятьсот тысяч) рублей (пункт 4.1.Устава ОАО «АК Корвет»).

Уставный капитал Общества разделен:

- — на обыкновенные именные акции в количестве 98 298 (Девяносто восемь тысяч двести девяносто восемь) штук номинальной стоимостью 1 000 (Одна тысяча) рублей каждая;

- — привилегированные типа, А именные в количестве 12 020 (Двенадцать тысяч двадцать) штук, номинальной стоимостью 100 (Сто) рублей каждая.

Все акции Общества являются бездокументарными ценными бумагами.

Уставный капитал Общества может быть увеличен путем увеличения номинальной стоимости акций или размещения дополнительных акций. Решение об увеличении Уставного капитала Общества путем увеличения номинальной стоимости акций принимается Общим собранием акционеров Общества. В то время как решение об увеличении Уставного капитала Общества путем размещения дополнительных акций принимается Наблюдательным советом Общества.

Общество вправе проводить размещение акций и эмиссионных ценных бумаг Общества, конвертируемых в акции, посредством как открытой, так и закрытой подписки, за исключением случаев, предусмотренных правовыми актами Российской Федерации. Размещение посредством открытой подписки обыкновенных акций или конвертируемых в обыкновенные акции эмиссионных ценных бумаг, которые могут быть конвертированы в обыкновенные акции, составляющих более 25% ранее размещенных обыкновенных акций, осуществляется только по решению Общего собрания акционеров, принятому большинством в три четверти голосов акционеров — владельцев голосующих акций, принимающих участие в Общем собрании акционеров.

В Обществе создается резервный фонд в размере 25% от Уставного капитала Общества (п. 5.1 Устава ОАО «АК Корвет»). Резервный фонд Общества предназначен для покрытия его убытков, а также для погашения облигаций Общества и выкупа акций Общества в случае отсутствия иных средств. Резервный фонд не может быть использован для иных целей.

Отчисления в другие фонды осуществляются в размерах и порядке, устанавливаемых Наблюдательным Советом Общества.

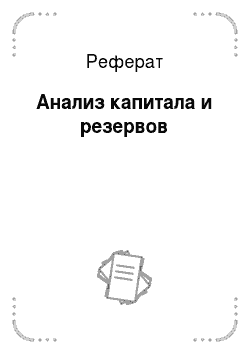

В таблице 1 представлены показатели III раздела баланса «Капитал и резервы» ОАО «АК Корвет», в тыс.руб.

Таблица 1 — Показатели раздела баланса «Капитал и резервы» за 2012;2014 г. г.

Наименование показателя. | 31.12.2012. | 31.12.2013. | 31.12.2014. | Темп прироста. |

Уставный капитал. | 99 500. | 99 500. | 99 500. | 0,00. |

Добавочный капитал (без переоценки). | ; | ; | ; | ; |

Переоценка ВОА. | 102 057. | 100 994. | 98 034. | — 3,94. |

Резервный капитал. | 24 875. | 24 875. | 24 875. | 0,00. |

Нераспределенная прибыль. | 1 135 696. | 1 443 997. | 1 619 456. | 42,60. |

Итого. | 1 362 128. | 1 669 366. | 1 841 865. | 35,22. |

Итого по III разделу баланса «Капитал и резервы» ОАО «АК Корвет» увеличивается на протяжении последних трех лет, темп прироста с 2012 по 2014 год составил 35%. Это произошло в следствие изменения ряда показателей.

На предприятии ОАО «АК Корвет» уставный капитал за период с 2012 года по 2014 год не изменился и составляет 99 500 тыс. руб. Добавочный капитал данное предприятие не создает. Резервный капитал, как уже было сказано ранее, составляет 25% от уставного капитала, а так как уставный капитал не изменяется, то и резервный капитал остается без изменений.

Нераспределенная прибыль увеличивается в течение последних трех лет, темп прироста ее с 2012 по 2014 год составил 43%.

Сумма переоценки ВОА с 2012 года по 2014 год уменьшилась примерно на 4%.

На рисунке 7 представлена динамика анализируемых показателей.

Рисунок 7 — Динамика показателей Для того, что бы охарактеризовать дивидендную политику организации необходимо рассчитать коэффициент реинвестирования. Данные коэффициента реинвестирования за период с 2012 по 2014 год представлены в таблице 2.

Таблица 2 — Коэффициент реинвестирования.

Наименование коэффициента. | Темп прироста, % (сделать либо 2, либо 14/13. | |||

Коэффициент реинвестирования, %. | 0,77. | 0,60. | 2,13. | 64,00. |

Коэффициент реинвестирования показывает, какую долю прибыли фирма пускает на выплату дивидендов, а какую — вкладывает в производство. Нормативное значение показателя — 8−10%. Данный показательна ОАО «АК Корвет» очень низкий, не смотря на то, что в 2014 году, по сравнению с 2012 годом вырос на 64%.

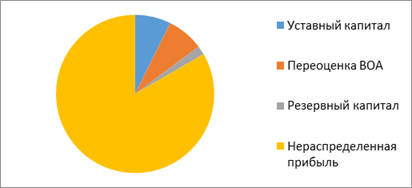

В таблице 3 и на рисунке 8 представлена структура показателей III раздела баланса. организационный производственный покупатель конкурент Таблица 3 — Структура показателей III раздела баланса.

Показатель. | 31.12.2012. | 31.12.2013. | 31.12.2014. |

Уставный капитал. | 0,07. | 0,06. | 0,05. |

Переоценка ВОА. | 0,07. | 0,06. | 0,05. |

Резервный капитал. | 0,02. | 0,01. | 0,01. |

Нераспределенная прибыль. | 0,83. | 0,86. | 0,88. |

Итого. | 1,00. | 1,00. | 1,00. |

Из таблицы и рисунка видно, что наибольшая доля принадлежит нераспределенной прибыли, а так же она с каждым годов увеличивается.

Рисунок 8 — Структура показателей III раздела баланса (Сделать пирожок) Наименьшая доля принадлежит резервному капиталу. Доли уставного капитала и переоценки ВОА одинаковы.

Динамика прибыли от продаж, до налогообложения, чистой прибыли. Коэф соотношения (за базу либо чистую, либо от продаж).

Исправить графики.