Критерии и методические основы оценки эффективности расходов на заработную плату

Вообще под методикой понимается совокупность способов, правил наиболее целесообразного выполнения какой-либо работы. В экономическом анализе методика представляет собой совокупность аналитических способов и правил исследования экономики предприятия, определенным образом подчиненных достижению цели анализа. Общую методику понимают как систему исследования, которая одинаково используется при… Читать ещё >

Критерии и методические основы оценки эффективности расходов на заработную плату (реферат, курсовая, диплом, контрольная)

В системе управления организацией важное место занимает анализ оплаты труда и эффективности расходования средств фонда заработной платы. Своевременный анализ позволяет предупредить перерасход фонда и дает исходный материал для разработки планов по заработной плате.

Целью анализа расходов на заработную плату является также выявление непроизводительных затрат по заработной плате и причин перерасхода фонда оплаты труда. В процессе анализа устанавливают соотношение в уровнях средней заработной платы по профессиям и категориям работающих и в зависимости от условий труда и квалификации работников.

Исходя из цели, можно сформулировать задачи анализа расходов на заработную плату:

- — систематический контроль за использованием средств на оплату труда;

- — изучение состава и структуры фонда оплаты труда;

- — оценка влияния факторов на изменение фонда оплаты труда;

- — оценка использования средств, направленных на оплату труда работающих;

- — определение соответствия между темпами средней заработной платы и производительности труда;

- — расчет резервов, выявленных в ходе анализа оплаты труда работников;

- — выявление возможностей экономии средств на оплату труда за счет роста производительности труда и снижения трудоемкости определение и изучение показателей текучести кадров;

- — разработка мер по обеспечению наиболее экономного, целесообразного и эффективного использования средств на оплату труда.

Анализ оплаты труда необходимо рассматривать в тесной связи с использованием трудовых ресурсов предприятия, уровнем производительности труда. С ростом производительности труда создаются реальные предпосылки для повышения уровня его оплаты. При этом средства на оплату труда нужно использовать таким образом, чтобы темпы роста производительности труда обгоняли темпы роста его оплаты. С помощью анализа изучают соотношение между ростом производительности труда и средней заработной платы и в случае опережения роста средней заработной платы разрабатывают мероприятия по повышению производительности труда и упорядочению организации оплаты труда. Только при таких условиях создаются возможности для наращивания темпов расширенного воспроизводства.

В связи с этим анализ фонда оплаты труда и использования средств на оплату труда в каждой организации имеет большое значение. В процессе его следует осуществлять систематический контроль за использованием фонда оплаты труда, выявлять возможности экономии средств за счет роста производительности труда и снижения трудоемкости продукции.

Для оценки использования фонда оплаты труда в учетно-аналитической практике субъектов хозяйствования и в специальной экономической литературе применяют деление общего фонда заработной платы на постоянную и переменную части. От правильности определения этих показателей в значительной степени зависят результаты аналитической работы.

К переменной части фонда оплаты труда рабочих относят заработную плату сдельщиков, которая напрямую зависит от объема выпуска продукции, премии и доплаты за производственные результаты и мастерство, а также сумму отпускных, относящуюся к переменной части.

К постоянной части фонда оплаты труда рабочих относят повременную оплату труда (оплату по тарифным ставкам или окладам), а также доплаты за стаж, сверхурочное время, простои по вине предприятия и соответствующую сумму оплаты отпусков.

Существующие методы проведения анализа рабочей силы и рабочего времени подразделяются на общие и частные. К общим методам относятся математические, статистические и экономико-математические методы. К частным относятся отдельные методики анализа оплаты труда и фонда заработной платы.

В качестве важнейшего элемента методики комплексного анализа финансово-хозяйственной деятельности выступают технические приемы и способы анализа. Кратко эти способы можно назвать инструментарием анализа. Они используются на различных этапах исследования для:

- — первичной обработки собранной информации (проверки, группировки, систематизации);

- — изучения состояния и закономерностей развития исследуемых объектов;

- — определения влияния факторов на результаты деятельности предприятий;

- — подсчета неиспользованных и перспективных резервов увеличения эффективности производства;

- — обобщения результатов анализа и комплексной оценки деятельности предприятий;

- — обоснования планов экономического и социального развития, управленческих решений, различных мероприятий.

В системе комплексного анализа финансово-хозяйственной деятельности используется много различных приемов и способов. Среди них можно выделить традиционные способы, которые широко применяются и в других дисциплинах для обработки и изучения информации (сравнения, графический, балансовый, средних и относительных чисел, аналитических группировок). Для изучения влияния факторов на результаты хозяйствования и подсчета резервов в анализе применяются такие способы, как цепные подстановки, абсолютные и. относительные разницы, интегральный метод, корреляционный, компонентный, методы линейного, выпуклого программирования, теория массового обслуживания, теория игр, исследования операций, эвристические методы решения экономических задач на основании интуиции, прошлого опыта, экспертных оценок специалистов и др. Применение тех или иных способов зависит от цели и глубины анализа, объектов исследования, технических возможностей выполнения расчетов и т. д.

В процессе анализа оплаты труда используются следующие приемы и способы:

- 1) прием сравнения — самый распространенный при проведении анализа. Он предполагает сопоставление фактических (отчетных) данных с планом, с прошлым годом, со средними данными и т. п. К сравниваемым показателям предъявляются следующие требования: тождественность периодов времени; единство оценки структуры и методологии исчисления;

- 2) прием аналитических группировок основывается на выделении среди изучаемых явлений групп, схожих по тем или иным признакам. Например, группировка средств на оплату труда по видам и источникам выплат и т. п. Сгруппированные данные удобно оформлять в виде таблицы;

- 3) прием средних величин используется при характеристике массовых, качественно однородных экономических явлений средних величин, то есть представляет собой обобщающую характеристику размера определенного варьирующего признака, отнесенного к единице совокупности. Например, заработная плата различных категорий персонала зависит от профессии и квалификации. Для характеристики уровня заработной платы работников определенных профессий и тарифных разрядов рассчитывают среднюю заработную плату, которая дает характеристику сложности и тяжести труда работников каждой профессии и квалификации;

- 4) прием элиминирования позволяет определить степень влияния каждого из одновременно действующих факторов на результат, если он есть произведение или частное от деления взаимосвязанных факторов. Этот прием употребляется в расчетах способами цепных подстановок, абсолютных и относительных (процентных) разниц. Однако, при этом следует учитывать, что влияние каждого фактора зависит от очередности подстановок. Примером использования описанных приемов служит определение влияния различных факторов на изменение фонда заработной платы [5, с. 8−49].

Анализу оплаты труда отводится важное место в системе комплексного анализа финансово-хозяйственной деятельности. Обусловлено это следующими факторами:

- а) анализ оплаты труда раскрывают одну из сторон финансово-хозяйственной деятельности — состояние расходов на оплату труда;

- б) при проведении анализа оплаты труда используются та же методика, те же приемы и способы, что и при проведении комплексного анализа;

- в) соблюдается (с незначительными отклонениями) последовательность выполнения аналитических исследований, предусмотренная комплексной методикой анализа.

Вообще под методикой понимается совокупность способов, правил наиболее целесообразного выполнения какой-либо работы. В экономическом анализе методика представляет собой совокупность аналитических способов и правил исследования экономики предприятия, определенным образом подчиненных достижению цели анализа. Общую методику понимают как систему исследования, которая одинаково используется при изучении различных объектов экономического анализа в различных отраслях национальной экономики. Частные методики конкретизируют общую относительно к определенным отраслям экономики, к определенному типу производства или объекту исследования.

Любая методика анализа будет представлять собой наказ или методологические советы по исполнению аналитического исследования. Она содержит примерно такие моменты: а) задачи и формулировки целей анализа; б) объекты анализа; в) системы показателей, с помощью которых будет исследоваться каждый объект анализа; г) советы по последовательности и периодичности проведения аналитического исследования; д) описание способов исследования изучаемых объектов; е) источники данных, на основании которых производится анализ; ж) указания по организации анализа (какие лица, службы будут проводить отдельные части исследования); з) технические средства, которые целесообразно использовать для аналитической обработки информации; к) характеристика документов, которыми лучше всего оформлять результаты анализа; л) потребители результатов анализа.

При проведении комплексного анализа финансово-хозяйственной деятельности выделяются следующие этапы:

I. Уточняются объекты, цель и задачи анализа, составляется план аналитической работы. При проведении анализа оплаты труда также ставятся цель и задачи (см. п. 1.2).

II. Разрабатывается система синтетических и аналитических показателей, с помощью которых характеризуется объект анализа. Система показателей для проведения анализа фонда оплаты труда приведена в данном параграфе работы в описании методики анализа оплаты труда.

III. Собирается и подготавливается к анализу необходимая информация (проверяется ее точность, приводится в сопоставимый вид и т. д.). Анализ фонда оплаты труда и расходов на оплату труда проводят по данным бухгалтерской и статистической отчетности, материалам текущего их учета, первичных документов, внеучетных источников информации и личных наблюдений.

Для изучения причин отклонений от плана и в динамике по расходам на оплату труда используют данные первичных документов (расчетно-платежных ведомостей на оплату труда и др.), материалы проверок, обследований, личных наблюдений. Так, только побывав на местах, можно выявить случаи нерационального использования рабочего времени и т. п.

В качестве источников бухгалтерской информации для анализа средств на оплату труда используются счета: 70 «Расходы на оплату труда», 20 «Основное производство» (по статье «Расходы на оплату труда»); данные (регистры) аналитического учета по затратам (журнал-ордер № 10), машинограммы синтетического и аналитического учета по сч. 70 и др.); формы бухгалтерской отчетности: форму № 1 «Бухгалтерский баланс» (приложения 1, 2), форма № 2 «Отчет о прибылях и убытках» (приложение 3, 4), приложения к бухгалтерскому балансу (приложения 5, 6), а также формы статистической отчетности: отчеты по труду ф. № 1-т (приложениt 7), информация о расходах на оплату труда по организации и др.

IV. Проводится сравнение фактических результатов хозяйствования с показателями плана отчетного года, фактическими данными прошлых лет, с достижениями ведущих предприятий, отрасли в целом и т. д. (см. общую методику анализа оплаты труда).

V. Выполняется факторный анализ: выделяются факторы и определяется их влияние на результат (см. методику факторного анализа оплаты труда).

VI. Выявляются неиспользованные и перспективные резервы повышения эффективности производства (см. резервы сокращения расходов на оплату труда в методике анализа оплаты труда).

VII. Происходит оценка результатов хозяйствования с учетом действия различных факторов и выявленных неиспользованных резервов, разрабатываются мероприятия по их использованию.

Такая последовательность выполнения аналитических исследований является наиболее целесообразной с точки зрения теории и практики анализа финансово-хозяйственной деятельности, в том числе анализа оплаты труда [5, с. 36−40].

Общая методика анализа фонда оплаты труда и использования средств на оплату труда сводится к следующим последовательным этапам:

1. Изучается выполнение плана по труду. На данном этапе в первую очередь необходимо рассчитать абсолютное и относительное отклонение фактической величины фонда оплаты труда от плановой.

Абсолютное отклонение () определяется сравнением фактически использованных средств на оплату труда (ФОТф) с плановым фондом заработной платы (ФОТпл) в целом по организации, структурным подразделениям и категориям работников согласно формулы 11:

(11).

Относительное отклонение () рассчитывается как разность между фактически начисленной суммой зарплаты и плановым фондом, скорректированным на коэффициент выполнения плана по производству продукции (Квп) (формула 2). Однако необходимо учитывать, что корректируется только переменная часть фонда оплаты труда (), которая изменяется пропорционально объему производства продукции. Как уже отмечалось ранее, это заработная плата рабочих по сдельным расценкам, премии рабочим и управленческому персоналу за производственные результаты и сумма отпускных, соответствующая доле переменной заработной платы (формула 12).

(12).

В процессе углубленного анализа определяются факторы абсолютного и относительного отклонения по фонду оплаты труда.

Переменная часть фонда оплаты труда зависит от объема производства продукции (В), его структуры (УДi), удельной трудоемкости (УТЕi) и уровня среднечасовой оплаты труда (ОТi).

Влияние описанных факторов на относительное отклонение (экономию, перерасход) переменного фонда оплаты труда определяется при помощи приема цепных подстановок (скорректированных показателей).

Затем анализируются причины изменения постоянной части фонда оплаты труда, куда входит заработная плата рабочих-повременщиков, служащих и др. категорий работников-повременщиков, а также все виды доплат.

Согласно представленной схеме для детерминированного факторного анализа могут быть использованы следующие модели (формулы 13−15):

ФОТ=Ч х ГЗП (1.13) ФОТ=Ч х Д х ДЗП (1.14) ФОТ=Ч х Д х П х ЧЗП (15).

Расчет влияния указанных факторов на изменение повременного фонда заработной платы производится любым из способов: абсолютных разниц или цепных подстановок.

Отдельно определяется абсолютное и относительное отклонения, а также проводится факторный анализ фонда оплаты труда управленческого персонала. При этом используются ранее описанные формулы и модели.

- 2. Выявляется динамика средств, направляемых на оплату труда.

- 3. Изучаются данные о среднем заработке работников организации, его изменении, а также о факторах, определяющих его уровень. Устанавливается средняя заработная плата одного работника, исходя из средств на оплату труда, относимых на себестоимость, и с учетом премий и других выплат, производимых за счет прибыли (средний доход работника) (формула 16).

(16).

где: — средняя заработная плата одного работника;

- — фонд оплаты труда;

- — среднесписочная численность работников.

Эти показатели сравниваются с плановыми, данными за предшествующие периоды, аналогичными показателями в организациях-конкурентах, с показателями по оплате труда в регионе.

Анализ должен быть направлен на изучение причин изменения средней зарплаты одного работника по категориям и профессиям, а также в целом по организации. Среднегодовая зарплата (ГЗП) зависит от количества отработанных дней одним рабочим за год (Д), продолжительности рабочего дня (П) и среднечасовой зарплаты (ЧЗП) (формула 17):

ГЗП = Д х П х ЧЗП (17).

Расчет влияния факторов на изменение уровня среднегодовой зарплаты по категориям работников осуществляется с помощью приема абсолютных разниц.

4. Сравниваются темпы роста производительности труда работников с ростом средней заработной платы с целью установления соответствия между ними.

При проведении анализа следует давать оценку использования средств на оплату труда, исходя из двойственного положения оплаты по труду. С одной стороны, заработная плата входит в состав расходов, с другой — является доходами работников организации. Противоречие, заложенное здесь, состоит в необходимости роста доходов работников и, одновременно, экономии расходов. Это противоречие решается при условии обеспечения опережения темпов роста производительности труда по сравнению с темпами роста средней заработной платы.

Кроме того, для получения необходимой прибыли и рентабельности нужно, чтобы темпы роста производительности труда опережали темпы роста его оплаты. Если этот принцип не соблюдается, то происходят перерасход фонда зарплаты, повышение издержек обращения и, соответственно, уменьшение суммы прибыли.

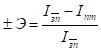

Изменение среднего заработка работающих за тот или иной отрезок времени (год, месяц, день, час) характеризуется его индексом, который определяется отношением средней зарплаты за отчетный период () к средней зарплате в базисном периоде () (формула 18). Аналогичным образом рассчитывается индекс производительности труда (Iпт) (формула 19):

; (18) (19).

Коэффициент опережения (Коп) равен (формула 20):

(20).

- 5. Проверяется соотношение темпов роста оплаты труда и прибыли (Тр прибыли > Тр расходов на оплату труда).

- 6. Проверяется правильность использования фонда заработной платы.

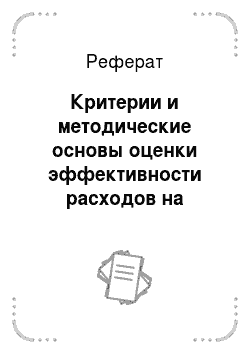

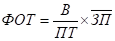

- 7. Рассчитывается уровень расходов на оплату труда (формула 21), и сопоставляется фактический уровень расходов на заработную плату с плановым уровнем.

(21).

где: УФОТ — уровень расходов на оплату труда (фонда оплаты труда);

В-объем деятельности (объем выпуска (производства) продукции в промышленности).

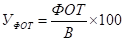

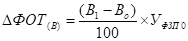

8. Рассчитывается сумма относительной экономии (перерасхода) () фонда оплаты труда (формула 22):

(22).

Для определения суммы экономии (-Э) или перерасхода (+Э) фонда оплаты труда в связи с изменением соотношений между темпами роста производительности труда и его оплаты можно использовать формулу 23:

(23).

В условиях инфляции при анализе индекса роста средней заработной платы необходимо учитывать индекс роста цен на продукцию (услуги) и услуги (Iц) за анализируемый период (формула 24):

(24).

9. При сравнении показателей, рассчитанных в процессе анализа средств, направляемых на оплату труда, с данными за предшествующие периоды выявляются причины произошедших изменений (факторы, оказавшие воздействие).

Относительная экономия (снижение) средств может произойти за счет:

- — увеличения выручки от реализации, так как при этом сумма заработной платы работников, оплачиваемых по повременно-премиальной системе, растет более медленным темпом;

- — сокращения численности работников;

- — повышения производительности труда и др.

Относительный перерасход (увеличение) средств происходит по следующим причинам:

- — изменение соотношений минимальной заработной платы (базовой величины) и минимального прожиточного минимума в лучшую сторону;

- — сокращение объемов реализации продукции;

- — изменение структуры объема реализации (выручки);

- — увеличение численности работников;

- — снижение производительности труда;

- — необоснованное изменение расценок оплаты труда;

- — увеличение звенности товародвижения;

- — необоснованное установление различных доплат, надбавок, премиальных выплат.

Относительный перерасход (увеличение) средств на оплату труда влечет за собой в условиях рынка снижение рентабельности субъекта хозяйствования, замедление темпов его развития.

Следует производить расчет влияния названных факторов на размер средств, направляемых на оплату труда.

Расчет влияния изменения выручки от реализации (В) и уровня расходов на оплату труда (УФЗП) рассчитывают с помощью метода абсолютных разниц, по формулам 25−26:

— влияние изменения выручки от реализации:

(25).

— влияние изменения уровня расходов:

(26).

Расчет влияния таких факторов, как среднесписочная численность работников () и размер средней заработной платы (), производится с помощью следующей факторной модели (формула 27):

(27).

Влияние изменения численности работников на отклонение фонда оплаты труда () определяется по формуле 28:

(28).

Влияние изменения средней заработной платы работников на отклонение фонда заработной платы () рассчитывается по формуле 29:

(29).

Важнейшими факторами, влияющими на расходы по оплате труда, как уже указывалось, являются производительность труда и объем выручки от реализации. Расчет производится, исходя из следующей факторной модели (формула 30):

(30).

где: В-выручка от реализации продукции (работ, услуг);

ПТ — производительность труда работников;

— средняя заработная плата одного работника.

Влияние изменения выручки реализации:

(31).

Влияние изменения производительности труда:

(32).

Влияние изменения средней заработной платы:

(33).

- 10. При оценке состава средств фонда заработной платы сравнивается плановая смета средств, направляемых на оплату труда, с фактической сметой, определяется отклонение в удельном весе каждой статьи. Следует учитывать, что основным элементом фонда заработной платы, выплачиваемой в денежной форме, является оплата труда за фактически выполненную работу. Эта статья в условиях стабильной экономики занимает 70−80% в общих расходах. Из этой цифры и следует исходить при проведении анализа.

- 11. Для оценки эффективности использования средств на оплату труда необходимо применять такие показатели, как объем производства продукции в действующих ценах, выручку от реализации продукции, сумму выручки на рубль зарплаты, сумму валовой, чистой и реинвестированной прибыли на рубль зарплаты, сумму расходов на рубль зарплаты и др.

В процессе анализа следует изучить динамику этих показателей, выполнение плана по их уровню. После этого необходимо установить факторы изменения каждого показателя, характеризующего эффективность использования фонда заработной платы.

Для факторного анализа производства продукции на рубль заработной платы можно использовать следующую модель (формула 34):

(34).

где: В-выпуск продукции в действующих ценах;

ФОТ — фонд оплаты труда персонала;

t — количество часов, затраченных на производство продукции;

и Д — количество отработанных дней соответственно всеми рабочими и одним рабочим за анализируемый период;

— среднесписочная численность работающих;

— среднесписочная численность промышленно-производственного персонала;

ЧВ — среднечасовая выработка продукции;

П — средняя продолжительность рабочего дня;

УД — удельный вес рабочих в общей численности персонала;

ГЗП — среднегодовая заработная плата одного работника.

(35).

Прибыль от реализации продукции на рубль заработной платы, кроме выше названных факторов, зависит еще и от уровня рентабельности реализации (Rр) (формула 36):

(36).

При анализе размера чистой прибыли на рубль заработной платы добавляется еще такой фактор, как доля чистой прибыли в общей сумме валовой прибыли (ДЧП) (формула 37):

(37).

Анализируя изменение размера реинвестированной прибыли на рубль заработной платы, необходимо учитывать еще и такой фактор как доля реинвестированной прибыли в общей сумме прибыли (ДРП) (формула 38):

(38).