Современная философия банковского надзора в Российской Федерации

Проверить степень достоверности передаваемой информации, получить наиболее полное представление о банковских операциях, провести качественный анализ кредитного портфеля, в полной мере оценить деятельность руководства можно только в ходе проверке на месте. Инспектирование становиться одним из важнейших этапов осуществления надзора за деятельностью кредитных организаций. Инспекционные заключения… Читать ещё >

Современная философия банковского надзора в Российской Федерации (реферат, курсовая, диплом, контрольная)

банковский надзор кредитный.

Банковский надзор в Российской Федерации: общее состояние и структура подразделений надзорного блока Банка России.

Цели и задачи банковского надзора, а соответственно и его методики и принципы, предопределяются текущим состоянием банковской системы, а также государственной стратегией развития банковского сектора.

В институциональном плане банки играют ключевую роль в системе финансового посредничества в Российской Федерации.

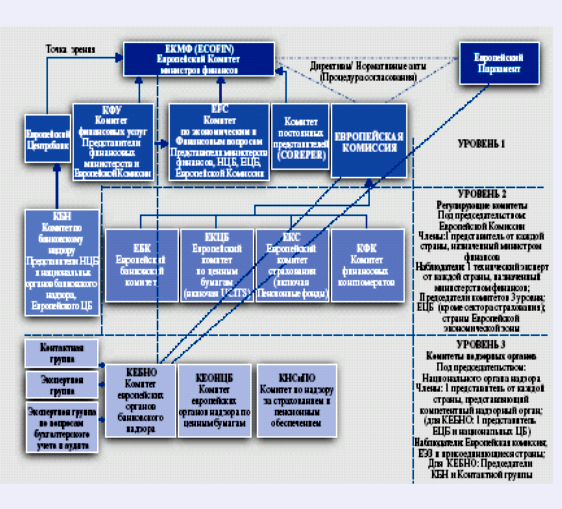

По состоянию на 01.06.2006 в России насчитывалось 1229 кредитных организаций с действующей лицензией, из них 1182 коммерческих банков. А вот 10 лет назад их было в 2 раза больше, и их количество продолжает сокращаться: только за 2005 год число кредитных организаций уменьшилось на 46. Это связано не только с отзывом лицензий: идут активные процессы слияния и поглощения банковских структур (см. Приложение 3).

Из 1182 банков примерно 288 имеют генеральную лицензию, которая позволяет им выполнять весь набор банковских операций в рублях и инвалюте. Перед началом формирования системы страхования вкладов насчитывалось 1150 кредитных организаций, имеющих право работать с вкладчиками. Сегодня таким правом обладают только 928 банков, которые в нее приняты и включены в реестр банков-участников системы страхования вкладов.

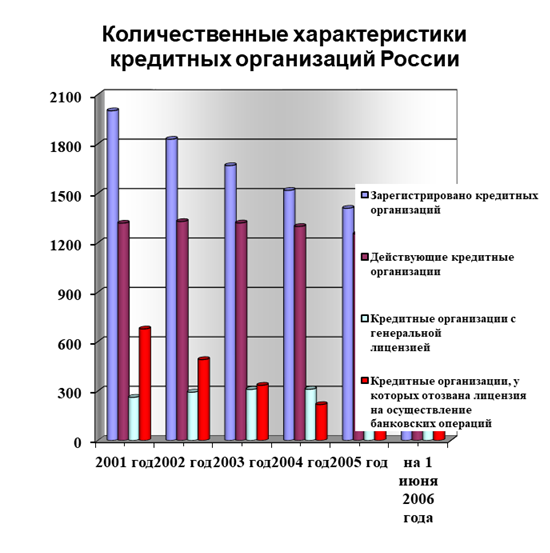

За последние 5 лет российские банки показывают достаточно высокие темпы роста, которые опережают темпы роста ВВП в 4 — 5 раз, и по всем основным показателям, характеризующим состояние банковского сектора, отмечается в целом положительная динамика (см. Приложения 4).

Ежегодный прирост активов банка составляет свыше 30%. Активы банковской системы к ВВП увеличились с 35,3% за 2001 год до 45% за 2005 год, отношение кредитов нефинансовым предприятиям к ВВП — с 13% в 2001 году до 20% за 2005 год, средств, привлеченных от физических лиц, — с 7,6% в 2001 году до 12,7% за 2005 год. Собственный капитал рос также быстрыми темпами и по сравнению с 2001 годом увеличился на 340% [18].

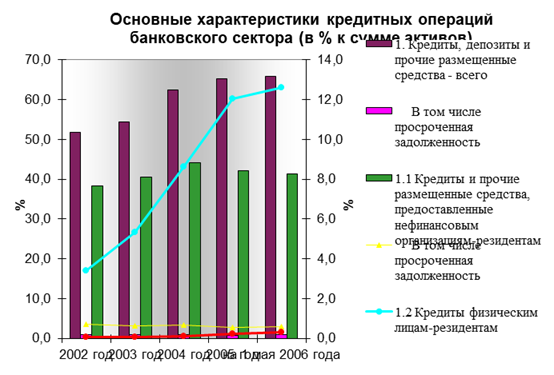

В целом за 2001 — 2005 г. г. активы банковского сектора в реальном исчислении выросли на 6,6 трлн. рублей, или в 3,1 раза, капитал — на 788 млрд. рублей, или в 2,7 раза, кредиты нефинансовым предприятиям и организациям — на 3 трлн. рублей, или в 3,5 раза, вклады населения — на 2,1 трлн. рублей, или в 4,1 раза. На этом в целом позитивном фоне особенно активно развиваются основные, с точки зрения деятельности банков как финансовых посредников, операции — кредитные. Так, отмечался динамичный рост кредитных операций банковского сектора с реальным сектором экономики: в 2001 году на их долю приходилось 39% активов банков, а в 2005 году — уже около 44% активов (см. Приложение 5).

При этом, отмечается также довольно высокий темп роста кредитования физических лиц — объём данных кредитов за 5 лет вырос на 1,1 трлн. рублей, или в 12,5 раз, и на 01.01.2006 составил 1,2 трлн.рублей. С одной стороны, это процесс очень позитивный, поскольку люди получают возможность приобрести необходимые им товары. С другой стороны, растет просроченная задолженность. Пока ее уровень еще не очень высокий. Если исключить Сбербанк России, то доля просроченных кредитов в общей сумме потребительских кредитов составит около 4%. Но этот показатель растет, что вызывает определенную тревогу (см. Приложение 6).

Так, если ситуация на рынке потребительского кредитования не изменится, то уже к 2009;2010 году российские банки окажутся в ситуации жесточайшего кризиса. В частности, объем кредитов, выданных населению, за I квартал 2006 года увеличивается на 8,1 млрд. рублей, или на 9%, а прирост просроченной задолженности составил уже 18%. Получается, что долги населения по уже выданным кредитам сейчас растут ровно в два раза быстрее, чем объем самих заимствований. В какой-то момент невозврат по кредитам превысит поступления, и банки не смогут обслуживать свои текущие операции** Источник: «Известия» от 30.05.2006.

Активы российских банков на начало 2006 года превысили 9 трлн. рублей и увеличились в номинальном выражении на 37% (в 2004 году — на 27%). Капитал в 2005 году увеличился на 31% (в 2004 году — на 16%). Вклады физических лиц в 2005 году возросли на 39%, в 2004 году — на 30%. Прибыль банков за 2005 год составила 262 млрд. рублей, что почти в полтора раза больше, чем в предшествующем году. Рентабельность капитала повысилась с 20,3 до 24,2%. Это хороший рост и хороший уровень рентабельности.

Вместе с тем, продолжает отмечаться как тревожные тенденции более быстрый рост рисков, которые берут на себя банка, по сравнению с ростом их капитала, что приводит к уменьшению достаточности капитала российской банковской системы [16] (см. Приложение 7).

Кроме того, пока слабо развит механизм межотраслевого перелива капитала. Как сообщил Первый заместитель Председателя Банка России Козлов А. А., выступая 23 мая 2006 года на XX годовом общем собрании Ассоциации региональных банков (АРБ), в 2005 году сумма задолженности нефинансовых предприятий и организаций перед российскими банками составила всего 30% от ВВП, что соответствует уровню Казахстана и в 1,5 раза ниже уровня стран Восточной Европы и Латинской Америки, у Германии данный показатель составляет 140%, у Великобритании — 150%** Источник: ИНТЕРФАКС-АФИ. — 23 мая 2006 г.

Замедление темпов кредитования реального сектора привело в 2005 году к снижению доли кредитов в активах банков — с 45,8% в 2004 году до 43,8% в 2005 году. В результате чего сократилась их доля в структуре источников финансирования инвестиций в основной капитал — с 7,9% в 2004 году до 6,5% в 2005 году. Несколько лет назад этот показатель был 3−4%. В развитых странах он в несколько раз больше. Если же учесть, что сами объёмы инвестиций в основной капитал, несмотря на их заметный рост в последние годы, остаются очень скромными, то влияние банковской системы на рост производственного потенциала страны пока не может считаться удовлетворительным. В отраслевой структуре кредитного портфеля наибольший удельный вес приходится на торговлю (24%), в то время как на обрабатывающие производства — 16,3%.

Вызовом для российской банковской системы остаются усиление конкуренции со стороны зарубежных банков, сверхвысокие темпы роста потребительного кредитования и резкая дифференциация доступа к банковским услугам среди регионов [16].

Таким образом, главной проблемой на сегодня продолжает оставаться отставание банковской системы от потребностей экономики страны. Банковская система не удовлетворяет потребностям ускорения роста экономики в количественном плане, по масштабам услуг и, особенно, по объему кредитования. Сейчас стал уже очевидным тот факт, что банковская система должна развиваться более быстрыми темпами. Это необходимо для того, чтобы банковская система стала действительно локомотивом, двигателем роста экономики России.

В частности, как отметил г-н Козлов А. А. на вышеуказанном Общем собрании АРБ, в 2005 году спрос на кредиты, генерируемый российской экономикой, составил 56% от ВВП, или 7,7 трлн. рублей, однако, при этом российские банки удовлетворили 53% совокупного спроса, а 47% пришлось на зарубежных кредиторов. В связи с этим, г-н Козлов А. А. призвал российские банки более активно участвовать в кредитовании российских компаний, «иначе российская банковская система скатится в нишевые уголки, в малый бизнес, растечется по территории и станет малозначительной силой».

Одновременно нельзя не учитывать, что банковский сектор России прошел за 15 лет тот же путь, что в странах ЕС банки прошли, по крайней мере, за 50 лет. Поэтому к общей (международной) проблематике развития банковского надзора в России нельзя подходить однозначно [18].

За почти 15-летнюю историю своего существования организация надзора и регулирования деятельности кредитных организаций в России прошла сложный этап становления и по большинству ключевых признаков приблизилась к общемировым стандартам.

Банковский надзор выступает наиболее существенным элементом всей совокупности надзорных функций, выполняемых Банком России, и осуществляется им, главным образом, на основании Федерального закона от 10.07.2002 № 86-ФЗ «О Центральном банке Российской Федерации (Банке России)» и Федеральным законом от 03.02.1996 № 17-ФЗ «О банках и банковской деятельности», а также многочисленных нормативных актов, издаваемых Банком России в соответствии с действующим законодательством.

В соответствии со статьей 71 Конституции Российской Федерации и статьей 56 Федерального закона «О Центральном банке Российской Федерации (Банке России)», Банк России является единственным органом банковского регулирования и надзора.

Банк России осуществляет постоянный надзор за соблюдением кредитными организациями банковского законодательства и нормативных актов Банка России. Банк России независим в своей деятельности в пределах полномочий, предоставленных ему статьей 75 Конституции Российской Федерации и федеральными законами. Федеральные органы государственной власти, органы государственной власти субъектов Российской Федерации и органы местного самоуправления не имеют права вмешиваться в деятельность Банка России по реализации законодательно закрепленных за ним функций и полномочий.

Банк России как орган банковского надзора осуществляет:

регистрацию и лицензирование;

дистанционный надзор;

инспектирование;

работу с проблемными банками;

ликвидационные процедуры.

Начальным этапом банковского надзора является контроль за созданием кредитных организаций. Лицензирование банковской деятельности должно позволить надзорным органам уже на стадии организации банка отсеивать потенциально нежизнеспособные субъекты, избирательно подходить к предполагаемым владельцам и руководителям. В России вхождение в банковскую сферу контролируется Банком России. Центральный банк Российской Федерации регистрирует кредитные организации в Книге государственной регистрации кредитных организаций и выдает им лицензии на осуществление банковских операций.

Для выполнения надзорной функций Банк России имеет право запрашивать и получать у кредитных организаций необходимую информацию об их деятельности, требовать разъяснений по полученной информации. Кроме того, структурными подразделениями Банка России проводятся проверки банков и их филиалов, направляет им обязательные для исполнения предписания об устранении выявленных в их деятельности нарушений и применяет санкции по отношению к нарушителям.

В случае нарушения кредитной организацией федеральных законов, нормативных актов и предписаний Банка России, непредставления информации, представления неполной или недостоверной информации надзорный орган имеет право требовать от кредитной организации устранения выявленных нарушений, применять штрафные санкции, ограничивать проведение отдельных операций на срок до шести месяцев. В противном случае к банкам могут применяться более жесткие меры воздействия вплоть до введения временной администрации и отзыва лицензии. Федеральный закон «О несостоятельности (банкротстве) кредитных организаций» наделяет Банк России полномочиями принимать меры с целью предотвращения банкротства кредитной организации, объявлять кредитную организацию несостоятельной и ликвидировать ее в соответствии с процедурами оформления банкротства.

Деятельность подразделений Банка России, обеспечивающих выполнение его надзорных функций, координируется Комитетом банковского надзора, возглавляемым Первым заместителем Председателя Банка России путем назначения Председателем Банка России из числа членов Совета директоров. Структура Комитета банковского надзора утверждается Советом директоров.

В настоящее время в состав Комитета банковского надзора входят следующие структурные подразделения Банка России:

Департамент банковского регулирования и надзора;

Департамент лицензирования деятельности и финансового оздоровления кредитных организаций;

Департамент финансового мониторинга и валютного контроля;

Юридический департамент;

Главная инспекция кредитных организаций;

Главное управление безопасности и защиты информации;

Московское главное территориальное управление Банка России.

Комитет отвечает за подготовку решений по реализации политики в сфере банковского регулирования и надзора.

Практическую реализацию этих решений осуществляют структурные подразделения надзорного блока центрального аппарата Банка России (см. рис.4):

Департамент банковского регулирования и надзора;

Департамент лицензирования и финансового оздоровления кредитных организаций;

Департамент финансового мониторинга и валютного контроля;

Главная инспекция кредитных организаций.

Основными задачами этих подразделений являются методическое и организационное обеспечение законодательно установленных функций Банка России в сфере банковского регулирования и надзора в рамках реализации мероприятий всего «надзорного цикла»: от лицензирования кредитных организаций, осуществления текущего надзора за их деятельностью, инспектирования, до финансового оздоровления и осуществления в случае необходимости мероприятий по ликвидации финансово неустойчивых кредитных организаций.

Рис. 4 Организационная структура банковского надзора Банка России

Конкретные задачи и функции департаментов утверждаются решением Совета директоров и закреплены в соответствующих внутренних нормативных документах Банка России.

При формировании нормативно-правовой базы деятельности кредитных организаций Банк России ориентируется на международные стандарты банковского регулирования и надзора, в первую очередь, «Основополагающие принципы эффективного банковского надзора» Базельского комитета по банковскому надзору. По мнению экспертов Международного валютного фонда и Всемирного банка, в настоящее время система нормативно-правового регулирования российского банковского сектора в значительной мере соответствует Базельским принципам.

В рамках единой централизованной системы Банка России функционируют также территориальные учреждения, включающие Главные управления и Национальные банки республик в составе Российской Федерации (59 Главных управлений и 19 Национальных банков).

В сфере банковского регулирования и надзора работа территориальных учреждений направлена на анализ деятельности и выявление реального финансового состояния кредитных организаций, практическую реализацию мероприятий по развитию и укреплению банковской системы в соответствии с инструктивными указаниями Банка России, а также на подготовку заключений по вопросам регистрации и ликвидации кредитных организаций.

Развитие и укрепление национальной банковской системы требует от Банка России обеспечения её устойчивости, которая в свою очередь, обусловливается устойчивостью отдельных банков. Последняя достигается посредством эффективного банковского надзора, включая документарный (дистанционный) и контактный (инспектирование).

Российская практика банковского надзора основана, главным образом, на дистанционном надзоре. Дистанционный надзор предполагает проведение анализа деятельности банков за определенный период времени на основе предоставляемой кредитными организациями отчетности, также анализа информации, полученной от других структурных подразделений Банка России, осуществляющих надзорную деятельность в рамках своей компетенции, а также характера жалоб вкладчиков и кредиторов на деятельность данного банка.

Банки России располагает достаточно широким набором инструментов, обеспечивающих осуществление адекватного анализа и оценки деятельности кредитных организаций. Так, например, анализ финансового состояния кредитных организаций проводится в соответствии с рекомендациями (методикой) по анализу финансового состояния банка, одобренным представителями миссии МВФ в г. Москве, и реализованными в программном комплексе «Анализ финансового состояния банка». Анализ основывается на использовании системы показателей, характеризующих деятельность банка и виды принимаемых рисков с выявлением взаимосвязи между показателями, изучении факторов изменения этих показателей и величины принимаемых рисков, сравнении показателей анализируемой кредитной организации со средними показателями по группе однородных банков и по банковской системе в целом. В рамках анализа решается задача выявления в деятельности банка проблем на возможно более ранних стадиях их возникновения, получения достоверной картины текущего финансового состояния банка, существующих тенденций его изменения и прогноза на перспективу до одного года. Проводится также оценка представляемой банками в Банк России отчетности на предмет её достоверности.

По результатам анализа составляется мотивированное суждение о степени финансовой устойчивости банка, о направлениях в его деятельности, которые подлежат инспекционной проверке.

В настоящее время оценка финансовой устойчивости кредитной организации осуществляется в соответствии с Указанием Банка России от 31.03.2002 года № 766-У «О критериях определения финансового состояния кредитных организаций». При этом оценка базируется, в основном, на оценке состояния собственных средств (капитала) и ликвидности банка. В зависимости от качества финансового состояния банки подразделяются на две категории (см. рис.5).

К сожалению, данная методика требует существенной переработки, поскольку не затрагивает оценку профессионализма менеджеров и сотрудников банка, что является главным условием грамотного менеджмента, отсутствует и оценка системы планирования в банке. Кроме того, в ней отсутствуют такие принципиально важные блоки, как оценка качества активов и оценка чувствительности к рискам.

Рис. 5.

Безусловно, шагом вперед в оценке деятельности кредитных организаций стала работа Банка России по отбору банков в систему страхования вкладов физических лиц. В ходе этой работы Банка России с банками проводилась предварительная работа, особое внимание в которой было уделено повышению качественных параметров банковского капитала, предотвращению использования схем фиктивной капитализации.

В связи с формированием системы страхования вкладов физических лиц в соответствии с Федеральным законом от 23.12.2003 № 177-ФЗ «О страховании вкладов физических лиц в банках Российской Федерации» Банком России были определены критерии оценки деятельности кредитных организаций, закрепленные в Указании Банка России от 16.01.2004 года № 1379-У «Об оценке финансовой устойчивости банка в целях признания ее достаточной для участия в системе страхования вкладов». Данное Указание предусматривает новые подходы к оценке финансовой устойчивости банка, в т. ч. использование показателей, оценивающих качество управления банком и характеризующих доходность деятельности кредитных организаций, прозрачность структуры их собственности, организацию системы управления рисками и службы внутреннего контроля в банках. Структура системы показателей включает в себя те же позиции, что и оценка по системе CAMELS.

Документарный надзор органично сочетается с созданной в рамках надзорного блока Главной инспекцией кредитных организаций Банка России, осуществляющей проверки деятельности кредитных организаций непосредственно на местах. Главными задачами инспекционных подразделений Банка России являются: определение на месте реального финансового состояния банков, выявление ситуаций, угрожающих интересам кредиторов и вкладчиков, проверка соблюдения кредитными организациями действующего банковского законодательства и нормативных актов Банка России.

На практике нередко случается, что кредитная организация, столкнувшись с реальными проблемами и не желая вмешательства надзорных органов в свою деятельность, «подправляет» свою отчетность, лишая ее тем самым, важнейшей своей характеристики — достоверности. Как правило, с возрастанием серьезности проблем, с которыми сталкивается та или иная кредитная организация, пропорционально снижается вероятность получения от нее адекватной и полной информации о реально сложившейся ситуации. Это, в свою очередь, вводит в заблуждение сотрудников дистанционного надзора при оценке финансового состояния кредитной организации и перспектив ее дальнейшего развития, что лишает их возможности оперативно отреагировать на сложившуюся ситуацию. В этом случае инспекционная проверка как элемент контактного надзора может исправить сложившуюся ситуацию.

Существенным элементом текущего надзора является определение допустимых параметров рисков, а также требований к кредитным организациям по осуществлению мониторинга и управлению рисками. Методические разработки должны постоянно совершенствоваться. Это обусловлено, прежде всего, усложнением системы банковских операций, появлением новых продуктов, развитием существующих и появлением новых сегментов рынка банковских и в целом финансовых услуг, на которых работают банки (в последнее время наиболее заметным в этом плане является электронная коммерция, в т. ч. интернет-бэнкинг), усложнением (иногда нарочитым и искусственным) банковских структур. В то же время методические разработки — необходимый, но недостаточный элемент надзора. При всем их значении главным элементом текущего надзора выступает адекватная оценка реального положения кредитной организации и в соответствующих ситуациях применение корректирующих мер (мер надзорного реагирования или, проще говоря, мер воздействия).

В соответствии с требованиями законодательства Банком России установлены следующие основные требования к деятельности кредитных организаций:

по достаточности капитала (при оценке достаточности капитала, т. е. уровня (степени) покрытия собственными средствами кредитных организаций принятых рисков, учитываются кредитные и рыночные риски как по балансовым, так и по внебалансовым позициям).

по оценке качества ссуд и формированию резервов на возможные потери (по ссудам, под обесценение ценных бумаг, по прочим балансовым и внебалансовым позициям).

по ограничению крупных кредитных рисков и по кредитованию связанных с банком заемщиков.

по выполнению установленных Банком России значений обязательных нормативов.

по организации внутреннего контроля.

по предоставлению отчетности кредитных организаций.

Указанные требования в основном охватывают признанные международным сообществом сферы регулирования. Однако процесс развития банковского дела идет более быстрыми темпами, чем развитие регулятивных норм, поэтому отдельные аспекты деятельности кредитных организаций еще недостаточно полно отражены в регулятивных нормах Банка России.

В то же время дистанционный надзор, основанный, главным образом, на анализе банковской отчетности, имеет свои ограничения, учитывая, что:

отчеты являются стандартными для всей банковской системы и не могут в полной мере отражать новые типы рисков и специфику деятельности отдельных банков;

качество отчетов зависит от информационной системы банка и точности заполнения отчетов сотрудниками банка;

для обработки результатов банковской отчетности недостаточно ее автоматизированного анализа, необходимо также экспертное заключение опытных надзорных работников.

Целый ряд задач Банка России может быть эффективно решен только с помощью проведения инспекционных проверок кредитных организаций. Например, дистанционно невозможно в полной мере определить качество корпоративного управления в кредитной организации, эффективность и адекватность проводимой банком политики в области оценки рисков и создания необходимых резервов.

Проверить степень достоверности передаваемой информации, получить наиболее полное представление о банковских операциях, провести качественный анализ кредитного портфеля, в полной мере оценить деятельность руководства можно только в ходе проверке на месте. Инспектирование становиться одним из важнейших этапов осуществления надзора за деятельностью кредитных организаций. Инспекционные заключения о наличии нарушений, допускаемых банками, являются важнейшими информационными компонентами в поддержке процедур принятия решений территориальными учреждениями Банка России, в т. ч. о применении к банкам установленных законодательством предупредительных и принудительных мер воздействия. Учитывая большую трудоемкость проведения проверок на местах, надзорные органы устанавливают периодичность инспекций и определяют их объем.

Цели инспектирования кредитных организаций и общий порядок проведения инспекционных проверок сформулированы в статье 73 Федерального закона «О Центральном банке Российской Федерации (Банке России)», более детально этот порядок определен Инструкцией Банка России от 25 августа 2003 года № 105-И «О порядке проведения проверок кредитных организаций (их филиалов) уполномоченными представителями Центрального Банка Российской Федерации».

Проверки кредитных организаций и их филиалов проводятся комплексно или по отдельным направлениям их деятельности с использованием форм и методов, обеспечивающих достижение установленных инструкцией целей и выполнение поставленных задач. Проверки кредитных организаций могут проводиться путем изучения их документов, информации, содержащейся в базе данных, собеседований с сотрудниками, проведения контрольных расчетов, тестирования аппаратно-программных средств.

Проверки кредитных организаций и их филиалов предусматривают оценку достоверности отчетов, представленных Банку России, соответствия выполняемых операций банковскому законодательству и нормативным актам Банка России, определение размера рисков, активов, пассивов, оценку качества активов кредитной организации, величины и достаточности собственных средств, систем управления рисками и организации внутреннего контроля, финансового состояния и перспектив деятельности кредитных организаций, а также выявление действий, угрожающих интересам кредиторов и вкладчиков кредитной организации.

Для улучшения качества проверок кредитных организаций представляется необходимым оптимизировать взаимодействие контактного надзора (инспектирования) и дистанционного надзора. Выходя в банк на проверку, инспектор должен знать так называемые «критические точки» в деятельности банков, на которые в первую очередь необходимо обратить внимание, т. е. сотрудники инспектирования должны получать от сотрудников дистанционного надзора перечень очевидных и предполагаемых проблем с целью их подтверждения или опровержения.

В этой связи, значительная роль отводиться предварительному (прединспекционному) анализу, проводимому на начальном этапе инспектирования кредитной организации. Данная работа должна проводиться сотрудниками, осуществляющими на постоянной основе мониторинга банка, на основе оперативного анализа его отчетности, аналитических обзоров, подготовленных другими структурными подразделениями Банка России, анализа материалов аудиторских проверок, актов предыдущих инспекционных проверок, а также всех возможных материалов, характеризующих финансовое состояние проверяемой кредитной организации, в том числе поступающих жалоб и обращений от вкладчиков и клиентов, переписки с другими контрольными органами, публикаций в прессе и СМИ.

В целях реализации полномочий Банком России по надзору за деятельностью кредитных организаций, определенных Федеральным законом «О Центральном Банке Российской Федерации (Банке России)», положениями Инструкции Банка России от 31.03.1997 № 59 «О применении к кредитным организациям мер воздействия за нарушение пруденциальных норм деятельности» установлен перечень и определен порядок применения к кредитным организациям мер воздействия за нарушения пруденциальных норм деятельности. Меры воздействия могут носить предупредительный и/или принудительный характер в зависимости от допущенных кредитной организацией нарушений, причин, обусловивших возникновение выявленных нарушений, общего финансового состояния кредитной организации, положения кредитной организации на федеральном и региональном рынках банковских услуг.

Вместе с тем, в России продолжает присутствовать весьма формальный подход к вопросу о юрисдикции, что приводит к невозможности использования Банком России субъективных оценок (на основе профессиональных суждений) в ходе осуществления надзорной работы, поскольку любая корректирующая мера надзорного реагирования, принимаемая Банком России на основании такой субъективной оценки, может быть весьма успешно обжалована в суде, если Банк России не сможет доказать, что кредитная организация или ее руководство нарушили конкретное положение действующего законодательства.