Учет и анализ кредитов и займов, финансовых вложений

Краткосрочные кредиты банков служат одним из источников формирования оборотных средств организаций. Оптимальным сроком таких ссуд является время оборота средств в кредитуемых хозяйственных процессах. Для этих целей обычно разрабатывают дифференцированные сроки нормативов использования заемных средств во времени, так как в большинстве случаев величина уплачиваемого процента непосредственно зависит… Читать ещё >

Учет и анализ кредитов и займов, финансовых вложений (реферат, курсовая, диплом, контрольная)

Кроме собственных источников финансирования, предназначенных для формирования хозяйственных средств и обеспечения хозяйственных операций, ООО «АМУРАГРОЦЕНТР» в своей деятельности использует заемные средства. К собственным источникам финансирования относятся: уставный капитал, прибыль текущего года и прибыль прошлых лет. Заемными средствами являются· кредит банка, кредитная линия.

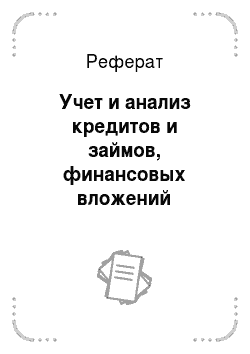

В бухгалтерии организации для отражения хозяйственных операций по краткосрочному и долгосрочному кредитованию используют счета: счет 66 «Расчеты по краткосрочным кредитам и займам» и счет 67 «Расчеты по долгосрочным кредитам и займам», которые имеют следующую структуру:

Краткосрочные кредиты банков служат одним из источников формирования оборотных средств организаций. Оптимальным сроком таких ссуд является время оборота средств в кредитуемых хозяйственных процессах. Для этих целей обычно разрабатывают дифференцированные сроки нормативов использования заемных средств во времени, так как в большинстве случаев величина уплачиваемого процента непосредственно зависит от срока, на который выдается ссуда.

Необходимо также помнить «золотое правило» финансирования, согласно которому соотношение собственных и заемных средств в производственных организациях не должно превышать пропорции 60: 40.

Долгосрочный банковский кредит в основном выдается на затраты по капитальному строительству, реконструкции и другим капиталовложениям. Такого рода ссуды должны окупиться за счет прибыли, полученной от этих мероприятий.

Проценты по кредиту представляют собой плату за услуги банка, его предоставившего. Общепринятой формой определения процентов являются «годовые проценты», т. е. ставка процента, подлежащая уплате банку за пользование кредитными средствами в течение года.

Срок действия кредитного договора может быть как меньше, так и больше года. Годовая процентная ставка переводится в дневную путем деления на количество дней в году.

Кредиты банков могут выдаваться как в рублях, так и в иностранной валюте. Расчеты, связанные с кредитами в иностранной валюте, учитываются в рублях по курсу, определяемому на дату выписки денежно-расчетных документов.

Курсовые разницы по кредитам в иностранной валюте относятся на счет 91 «Прочие доходы и расходы «. Курсовая разница определяется как разница между суммой полученного кредита по курсу на день получения и суммой того же кредита по курсу на день погашения.

Порядок отражения операций в бухгалтерском учете по получению и погашению кредитов банков установлен Положением по бухгалтерскому учету «Учет займов и кредитов и затрат на их обслуживанию», утв. Приказом Минфина РФ от 02.08.2001 г. № 60н (ПБУ 15/01). Данное положение устанавливает правила формирования в бухгалтерском учете информации о затратах, связанных с выполнением обязательств по полученным кредитам.

Краткосрочной задолженностью считается задолженность по полученным кредитам, срок погашения которой согласно условиям договора не превышает 12 месяцев.

Долгосрочной задолженностью считается задолженность по полученным кредитам, срок погашения которой по условиям договора превышает 12 месяцев.

Срочной задолженностью считается задолженность по полученным кредитам, срок погашения которой по условиям договора не наступил или продлен в установленном порядке.

Просроченной задолженностью считается задолженность по полученным кредитам с истекшим согласно условиям договора сроком погашения.

В бухгалтерском учете операции по переводу задолженности по полученным кредитам из долгосрочной в краткосрочную, из срочной в просроченную отражается следующим образом:

Задолженность по предоставленному кредиту, полученному или выраженному в иностранной валюте или условных денежных единицах, учитывается заемщиком в рублевой оценке по курсу Центрального банка Российской Федерации, действовавшему на дату фактического совершения операции (предоставления кредита, включая размещение заемных обязательств), а при отсутствии курса Центрального банка Российской Федерации — по курсу, определяемому по соглашению сторон.

К затратам, связанным с получением кредитов относятся:

- · проценты, причитающиеся к оплате кредиторам по полученным от них кредитам;

- · проценты, дисконт по причитающимся к оплате векселям и облигациям. В данном случае под дисконтом понимается разница между суммой, указанной в векселе, и суммой фактически полученных денежных средств или их эквивалентов при размещении этого векселя.

- · курсовые и суммовые разницы, относящиеся на причитающиеся к оплате проценты по кредитам, полученным и выраженным в иностранной валюте или условных денежных единицах, образующиеся начиная с момента начисления процентов по условиям договора до их фактического погашения (перечисления);

- · дополнительные затраты, произведенные в связи с получением кредитов, выпуском и размещением заемных обязательств.

К дополнительным затратам ПБУ 15/01 относит расходы, связанные с:

- · оказанием заемщику юридических и консультационных услуг;

- · осуществлением копировально-множительных работ;

- · оплатой налогов и сборов (в случаях, предусмотренных действующим законодательством);

- · проведением экспертиз;

- · потреблением услуг связи;

- · другими затратами, непосредственно связанными с получением кредитов, размещением заемных обязательств.

Затраты по полученным кредитам признаются в бухгалтерском учете в том периоде, в котором они произведены, за исключением той их части, которая подлежит включению в стоимость инвестиционного актива.

ПБУ 15/01 трактует понятие инвестиционного актива как объект имущества, подготовка которого к предполагаемому использованию требует значительного времени.

К инвестиционным активам относятся объекты основных средств, имущественные комплексы и другие аналогичные активы, требующие большого времени и затрат на приобретение, строительство. При этом, если эти активы приобретаются (создаются) для перепродажи (продажи), то они не являются инвестиционными активами.

Затраты по привлеченным на приобретение (создание) инвестиционного актива кредитам включаются в первоначальную стоимость этого актива до момента его принятия к бухгалтерскому учету (Дт 08 Кт 66,67). Начиная с первого числа месяца, следующего за месяцем принятия актива к учету, данные затраты относятся к текущим расходам организации-заемщика и являются ее операционными расходами (Дт 91 Кт 66,67).

В тех случаях, когда эксплуатация инвестиционного актива начата до его постановки на учет, отнесение данных расходов на первоначальную стоимость актива прекращается. С первого числа месяца, следующего за месяцем фактического начала эксплуатации, затраты по привлечению заемных средств входят в состав операционных расходов (Дт 91 Кт 66,67).

ПБУ 15/01 определен порядок отнесения затрат кредитам в первоначальную стоимость инвестиционного актива при извлечении организацией-заемщиком дохода от временного использования заемных средств в качестве финансовых вложений.

ПБУ 15/01 предусмотрен особый порядок начисления процентов при частичном использовании для приобретения (создания) инвестиционного актива заемных средств, привлеченных для иных целей.

Величина средневзвешенной ставки определяется по сумме всех займов и кредитов, остающихся непогашенными в течение отчетного периода, за исключением сумм, полученных специально для финансирования инвестиционного актива.

Средневзвешенная сумма кредитов, не погашенных в течение отчетного периода, определяется путем суммирования остатков непогашенных кредитов на первое число каждого календарного месяца отчетного периода и деления полученной суммы на число календарных месяцев в отчетном периоде.

При этом общая сумма затрат по полученным кредитам, включаемым в первоначальную стоимость приобретения инвестиционных активов, не должна превышать общей суммы затрат по полученным кредитам в целом по организации в данном отчетном периоде.

Расходы, подлежащие включению в первоначальную стоимость инвестиционных активов, в части затрат, связанных с использованием кредитов, предназначенных на общие цели, распределяются между объектами основных средств, имущественных комплексов и других видов инвестиционных активов пропорционально стоимости использованных на эти цели кредитов общего назначения.

ООО «АМУРАГРОЦЕНТР» согласно договора № 603-КЛ-БФ от 30 августа 2014 года открыл кредитную линию на сумму 300 000,00 рублей на срок не более 365 дней с окончательным сроком погашения не позднее 30 августа 2015 года. Данная сумма была зачислена банком на расчетный счет предприятия частями и использована в полном объеме на расчеты с поставщиками. В бухгалтерском учете были сделаны следующие проводки:

Дт 51 Кт 66.1 — 300 000,00 — поступили заемные средства на расчетный счет предприятия.

Причитающиеся по полученным кредитам и займам проценты к уплате отражаются по кредиту счета 66.2 «Проценты по краткосрочным кредитам» в корреспонденции с дебетом счета 91 «Прочие доходы и расходы» .

Согласно договора с предприятия ежемесячно взимается процентная ставка за пользование кредитом в размере 15% годовых, комиссия за ведение ссудного счета в размере 5% годовых и ежемесячную плату в размере 1% годовых от суммы неиспользованного лимита задолженности.

Так как в ООО «АМУРАГРОЦЕНТР» заемные средства были использованы полностью, то взимались только комиссия за пользование кредитом и комиссия за ведение ссудного счета. В конце каждого месяца кредитный отдел банка предоставлял прогнозы начисления процентов и платы за ведение ссудного счета и снимал начисленные суммы процентов с расчетного счета. В бухгалтерии последнего числа каждого месяца делаются следующие проводки:

Дт 66.2 Кт 51 — 6 115,07 — оплачены проценты по кредиту, Дт 66.2 Кт 51 — 1 698,63 — оплачена плата за ведение ссудного счета, Дт 91.2 Кт 66.2 — 6 115,07 — начислены проценты по кредиту, Дт 91.2 Кт 66.2 — 1 698,63 — начислена плата за ведение ссудного счета, На суммы погашенных кредитов и займов дебетуется счет 66.1 «Краткосрочные кредиты» в корреспонденции со счетом 51 «Расчетный счет». На данный момент у предприятия ООО «АМУРАГРОЦЕНТР» данный кредит погашен.

Суммы полученных организацией долгосрочных кредитов отражаются по кредиту счета 67 «Расчеты по долгосрочным кредитам» и дебету счета 51 «Расчетный счет». Согласно плана счетов утвержденного на предприятии счет 67 «Расчеты по долгосрочным кредитам «имеет субсчета:

- 67.1 «Долгосрочные кредиты»

- 67.2 «Проценты по долгосрочным кредитам»

ООО «АМУРАГРОЦЕНТР» согласно договора № 639-КЛ-БФ от 06 декабря 2012 года получил кредит на сумму 1 000 000,00 рублей. Согласно п. 2.4. предприятие обязуется возвратить сумму в соответствии с установленным графиком, дата последнего взноса 06.12.2015 года, т. е срок погашения кредита 3 года. Данная сумма была зачислена банком на расчетный счет предприятия частями и использована в полном объеме на расчеты с поставщиками. В бухгалтерском учете были сделаны следующие проводки: Дт 51 Кт 67.1 — 1 000 000,00 — поступили заемные средства на расчетный счет предприятия (частями).

Причитающиеся по полученным кредитам и займам проценты к уплате отражаются по кредиту счета 67.2 «Проценты по долгосрочным кредитам» в корреспонденции с дебетом счета 91 «Прочие доходы и расходы» .

Согласно графика погашения кредита предприятие ежемесячно погашает кредит в размере 120 000,00 рублей. На суммы погашенных дебетуется счет 67.1 «Долгосрочные кредиты» в корреспонденции со счетом 51 «Расчетный счет» .

Дт 67.1 Кт 51 — 120 000,00 — погашен кредит (частично) В конце каждого месяца кредитный отдел банка предоставлял прогнозы начисления процентов и платы за ведение ссудного счета и снимал начисленные суммы процентов с расчетного счета. В бухгалтерии последнего числа каждого месяца делаются следующие проводки:

Дт 67.2 Кт 51 — 31 127,67 — оплачены проценты по кредиту, Дт 67.2 Кт 51 — 8 646,58 — оплачена плата за ведение ссудного счета, Дт 91.2 Кт 67.2 — 31 127,67 — начислены проценты по кредиту, Дт 91.2 Кт 67.2 — 8 646,58 — начислена плата за ведение ссудного счета, На данный момент у предприятия ООО «АМУРАГРОЦЕНТР» данный кредит полностью не погашен, и оставшаяся сумма числится как кредиторская задолженность.