Краткая характеристика оценки кредитного риска

Конечной оценкой кредитного риска является величина ожидаемых потерь — среднее значение предстоящих потерь от осуществления кредитной операции за определенный промежуток времени. В свою очередь непредвиденные потери представляют собой положительную разницу между фактическими будущими потерями и их ожидаемым значением. При классическом подходе к управлению кредитными рисками покрытие ожидаемых… Читать ещё >

Краткая характеристика оценки кредитного риска (реферат, курсовая, диплом, контрольная)

Оценка кредитного риска (профессиональное суждение) выносится по результатам комплексного и объективного анализа деятельности заемщика с учетом его финансового положения, качества обслуживания долга по ссуде, а также всей имеющейся в распоряжении кредитной организации информации о любых рисках заемщика, включая сведения о внешних обязательствах заемщика, о функционировании рынка (рынков), на котором (которых) работает заемщик. 4].

Источниками получения информации для формирования профессионального суждения о рисках являются правоустанавливающие документы заемщика, его бухгалтерская, налоговая, статистическая и иная отчетность, дополнительно предоставляемые заемщиком сведения, средства массовой информации и другое. Следует отметить, что отчетность заемщика в том виде, в котором она представляется в налоговую инспекцию, зачастую не может быть базой качественных и количественных расчетов. Зачастую с целью оптимизации налогообложения предприятия вставляют промежуточные звенья в свою финансово-хозяйственную деятельность. Так, сырье и готовая продукция несколько раз оборачиваются между предприятиями фактически одного собственника в целях завышения себестоимости или занижения дохода от реализации. Собственные средства могут присутствовать в балансе в виде кредиторской задолженности. Фактические сроки кредиторской и дебиторской задолженности не соответствуют балансовым. Таким образом, одной из главных задач при оценке кредитных рисков является получение от заемщика так называемой управленческой отчетности, позволяющей сделать реальные выводы о его положении.

Многие кредитные организации анализируют финансовую устойчивость предприятий, определив показатели финансовой независимости и обеспеченности собственными оборотными средства. Анализ платежеспособности (ликвидности) предприятий проводится на основе расчетов коэффициентов покрытия и степени платежеспособности. Анализ деловой активности и эффективности деятельности приобретателя проводится на основе коэффициентов оборачиваемости оборотных средств и оборачиваемости дебиторской задолженности. Расчет вышеперечисленных коэффициентов приведен в Положении Банка России от 19.03.2003 № 218-П «О порядке и критериях оценки положения юридических лиц-учредителей (участников) кредитных организаций». Хотя данная методика предусмотрена для оценки финансового состояния приобретателей, она активно используется банками для оценки финансового состояния заемщиков наряду с другими методиками.

Различие методик разных банков состоит в количестве индикаторов, соответствующих одному показателю, и удельном весе показателей при формировании общей оценки.

Кредитные организации, предоставляя кредит, помимо проводимого анализа по используемой в банке системе оценки кредитного риска должны учитывать другие факторы, оказывающие существенное влияние на уровень кредитного риска:

- — форма собственности заемщика:

- а) предприятия государственного сектора, находятся всегда на среднем уровне, не проявляя активной, тем более агрессивной, деятельности на рынке. От них трудно ожидать высокую эффективность и производительность труда, рассчитанную на высокую прибыль. Однако, большинство видов риска, связанных с заемщиками, находящимися в государственной собственности, довольно низкие. Являясь не очень эффективными заемщиками, со стратегической точки зрения предприятия государственного сектора выгодны своей стабильностью и предсказуемостью;

- б) выдача кредита заемщикам, относящимся к акционерной форме собственности, связана с необходимостью анализа уровня рисков не только самих заемщиков, но и их акционеров. Многие банки начинали испытывать трудности, когда акционеры их заемщиков действовали так, что заемщики попадали в сложную ситуацию или разорялись;

- в) заемщики, относящиеся к частной форме собственности, очень активны. При небольшой величине их капитал имеет большую скорость оборота, быструю окупаемость и, следовательно, дает хорошую прибыль. С точки зрения краткосрочной тактики, банку желательно иметь в своем кредитном портфеле таких заемщиков. Со стратегической точки зрения это увеличивает кредитный риск, поскольку они не могут составить сильную конкуренцию более крупным владельцам.

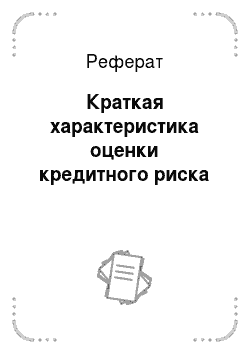

Принадлежность заемщика к различным отраслям хозяйства:

— отрасли можно охарактеризовать как молодые и старые, а также как эффективные и неэффективные (примером неэффективной старой отрасли может служить угледобывающая промышленность). Наибольший объем кредитования занимает промышленность.

![№ 4. Структура кредитования различных отраслей России[37].](/img/s/9/64/1746664_1.png)

Рисунок № 4. Структура кредитования различных отраслей России[37].

Однако с 2003 года наблюдается тенденция снижения объема кредитования в промышленности по сравнению с другими отраслями. Тем не менее, в структуре задолженности по кредитам промышленность занимает по-прежнему лидирующее место.

Отраслевые банки тесно связаны с определенной отраслью, поэтому спектр их рисков, кроме рисков по произвольным банковским операциям, зависит преимущественно от экономических (внешних для банка) рисков клиентов банка. В отраслевом банке необходимо рассчитывать размер среднеотраслевого риска для определения неиспользованных резервов на предприятиях и учреждениях отрасли и выработки основных направлений деятельности банков.

Так, например, снижение темпов роста кредитования промышленных предприятий, отраженное на графике, может сказаться на потребности в кредитах в банках ориентированных на эту отрасль.

![№ 5. Динамика кредитования предприятий промышленности[37].](/img/s/9/64/1746664_2.png)

Рисунок № 5. Динамика кредитования предприятий промышленности[37].

Страновой риск (включая риск неперевода средств) — риск возникновения у кредитной организации убытков в результате неисполнения иностранными контрагентами (юридическими и физическими лицами) обязательств из-за экономических, политических, социальных изменений, а также вследствие того, что валюта денежного обязательства может быть недоступна контрагенту из-за особенностей национального законодательства (независимо от финансового положения самого контрагента).

В последнее время темпы роста кредитования в рублях опережают темпы роста кредитования в иностранной валюте.

![№ 6. Темпы роста кредитования в различных валютах в России[37].](/img/s/9/64/1746664_3.png)

Рисунок № 6. Темпы роста кредитования в различных валютах в России[37].

При оценке риска необходимо принимать во внимание две группы факторов. Факторы первой группы характеризуют количество риска, присущего проводимым операциям: объем кредитных продуктов, классификационные характеристики кредитного портфеля. Ко второй группе относятся факторы, характеризующие качество управления и контроля за проводимыми операциями: актуальность внутрибанковских документов, регламентирующих совершаемые операции; степень автоматизации операций; численность, текучесть, опыт работы и профессионализм персонала; актуальность положения о подразделении и должностных инструкций сотрудников; способ принятия решений (единоличный или коллегиальный); наличие адекватных лимитов, процедур текущего контроля; наличие внутренней и внешней оперативной отчетностей; полнота устранения нарушений, выявленных в ходе предыдущих проверок; наличие фактов нанесения ущерба банку и другое.

Конечной оценкой кредитного риска является величина ожидаемых потерь — среднее значение предстоящих потерь от осуществления кредитной операции за определенный промежуток времени. В свою очередь непредвиденные потери представляют собой положительную разницу между фактическими будущими потерями и их ожидаемым значением. При классическом подходе к управлению кредитными рисками покрытие ожидаемых потерь производится за счёт формируемых резервов.

Необходимо отметить, что полностью исключить кредитный риск практически невозможно, так как это требует слишком больших ресурсов и временных затрат. В условиях жесткой конкуренции чрезмерная осторожность может привести к ухудшению позиций банка на рынке и потом подтолкнуть банк к наверстыванию упущенного за счет уже значительно более рискованной кредитной политики.