Анализ эффективности и интенсивности использования основных фондов

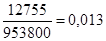

Фондорентабельность характеризует величину прибыли, которую получает предприятие с одного рубля основных производственных фондов. В отчетном периоде она также снизилась до 1,05%. Фондоемкость — показатель, обратный фондоотдаче. Он характеризует стоимость основных производственных фондов, приходящихся на единицу стоимости выпускаемой продукции. Показатель фондоотдачи в отчетном году уменьшил свое… Читать ещё >

Анализ эффективности и интенсивности использования основных фондов (реферат, курсовая, диплом, контрольная)

Эффективность использования производственных основных фондов характеризуется соотношением темпов роста выпуска продукции и темпов роста основных фондов, а также показателями фондоотдачи, фондоемкости, фондовооруженности и производительности труда.

Обобщающим показателем является фондоотдача.

В расчетах плана экономического и социального развития фондоотдача исчисляется исходя из объема продукции в сопоставимых ценах и среднегодовой стоимости производственных основных фондов (собственных и арендованных), кроме фондов, находящихся па консервации и в резерве, а также сданных в аренду. Основные фонды учитываются по полной балансовой стоимости (без вычета износа).

Фондоотдача может рассчитываться как по отношению ко всей стоимости производственных основных фондов, так и к стоимости машин и оборудования. Это дает возможность проследить эффективность использования наиболее подвижной и решающей части основных фондов — оборудования.

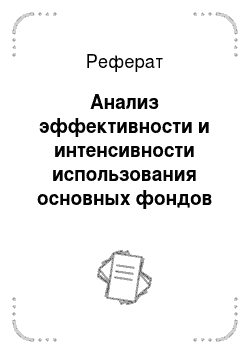

Рассчитаем фондоотдачу за 2008 и 2010 годы.

ФО 2008 = руб.;

ФО 2010 = руб.

Фондоемкость — показатель, обратный фондоотдаче. Он характеризует стоимость основных производственных фондов, приходящихся на единицу стоимости выпускаемой продукции.

Рассчитаем фондоемкость за 2008 и 2010 годы.

ФЕ 2008 =;

ФЕ 2010 =.

Наиболее обобщающим показателем эффективности использования основных производственных фондов является фондорентабельность. Ее уровень зависит не только от фондоотдачи, но и от рентабельности продукции. Фондорентабельность — это отношение прибыли от основной деятельности к среднегодовой стоимости основных средств.

Фр 2008 =.

Фр2009 =.

Исходная информация для анализа фондорентабельности и фондоотдачи представлена в таблице 10.

Таблица 10 — Информация для анализа фондорентабельности и фондоотдачи.

Показатель. | 2008 г. | 2010 г. | Отклонение. |

Прибыль от реализации услуг. | — 577. | ||

Объем выпуска продукции (услуг). | — 499. | ||

Среднегодовая стоимость ОПФ. | +156 324. | ||

Фондорентабельность (Фропф),%. | 1,33. | 1,05. | — 0,28. |

Фондоотдача ОПФ (ФО опф), руб. | 0,02. | 0,013. | — 0,007. |

Среднегодовое количество действующего оборудования (К), шт. | +9. | ||

Отработано за год всем оборудованием (Т), машино-часов. | — 102 999. | ||

В том числе единицей оборудования: | |||

Часов (Тед). | — 219. | ||

Смен (См). | 504,9. | — 15,1. | |

Дней (дн). | — 5. | ||

Коэффициент сменности работы оборудования (Ксм). | 2,0. | 1,98. | — 0,02. |

Средняя продолжительность смены. | 7,8. | 7,6. | — 0,2. |

По результатам анализа можно сделать следующие выводы: в отчетном году произошло снижение выпуска продукции на 499 тыс. руб., а также снижение прибыли от реализации продукции на 577 тыс. руб. по сравнению с 2008 годом.

Показатель фондоотдачи в отчетном году уменьшил свое значение на 0,007 тыс. руб. Соответственно снизилась фондоотдача активной части и фондоотдача машин и оборудования.

Фондорентабельность характеризует величину прибыли, которую получает предприятие с одного рубля основных производственных фондов. В отчетном периоде она также снизилась до 1,05%.

Следует отметить, что об неэффективном использовании основных производственных фондов на предприятии свидетельствует снижение фондоотдачи и фондорентабельности. А также рост фондоемкости.