Анализ эффективности использования основных средств

Таким образом, в целом производственную деятельность ОАО «ДГК ХГ» можно оценить как не удовлетворительную. В 2010 г. предприятие получило прибыль от продаж в размере 1 064 459 тыс. руб., чистый убыток в размере 957 792 тыс. руб. В 2009 г., наблюдался убыток в размере 66 916 тыс. руб. Выпуск продукции вырос на 2 855 991 тыс. руб. или на 14,2%, среднегодовая стоимость основных фондов увеличилась… Читать ещё >

Анализ эффективности использования основных средств (реферат, курсовая, диплом, контрольная)

Показатели отдачи характеризуют выход готовой продукции на 1 руб. ресурсов.

Показатели емкости характеризуют затраты или запасы ресурсов на 1 руб. выпуска продукции. Под запасами ресурсов понимается наличный объем ресурсов на отчетную дату по балансу, под затратами — текущие расходы ресурсов, в частности по основным средствам — амортизации.

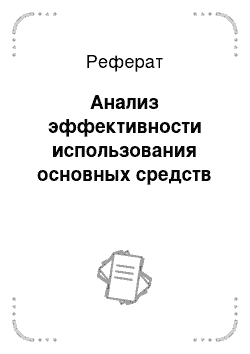

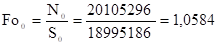

Рассчитаем обобщающий показатель эффективности использования основных средств — фондоотдачу по формуле 9, для этого воспользуемся данными таблицы 6 и таблицы 7.

(8).

где F0 — фондоотдача;

N — выпуск продукции в денежном выражении;

S — средняя первоначальная (восстановительная) стоимость основных средств.

Таблица 6 — Данные об объеме производства ОАО «ДГК ХГ».

Вид продукции. | Объем производства в натуральном выражении, МВт/ч. | Средний тариф по ОАО «ДГК», руб. МВт/ч. | Объем производства в денежном выражении, руб. | |||

2010 г. | 2011 г. | 2010 г. | 2011 г. | 2010 г. | 2011 г. | |

Электроэнергия. | 6 968,20. | 7 399,30. | 1 475,56. | 1 634,14. | 10 281 997,00. | 12 091 492,00. |

Теплоэнергии. | 10 671,70. | 10 735,60. | 920,50. | 1 012,50. | 9 823 299,00. | 10 869 795,00. |

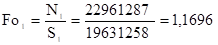

Итого. | 17 639,90. | 18 134,90. | ; | ; | 20 105 296,00. | 22 961 287,00. |

Таблица 7 — Данные о стоимости основных фондов ОАО «ДГК».

Показатели. | ±Д. | Темп роста, %. | ||

1. Выпуск продукции, тыс. руб. (N). | 20 105 296,00. | 22 961 287,00. | 2 855 991,00. | 114,21. |

2. Среднегодовая стоимость основных фондов, тыс. руб. (S). | 18 995 186,00. | 19 631 258,00. | 636 072,00. | 103,35. |

3. Среднегодовая стоимость активной части основных фондов, тыс. руб. | 3 988 989,00. | 4 826 677,00. | 837 688,00. | |

4. Убыток тыс. руб. (У). | — 66 916,00. | — 957 792,00. | — 890 876,00. | 1 431,33. |

руб.

руб.

руб.

Далее проведем расчет амортизациеемкости по формуле 9.

(9).

где Ае — амортизациеемкость;

А — сумма начисленной амортизации.

На основе факторной модели рассчитаем прирост объема выпуска продукции за счет расширения основных фондов и увеличения фондоотдачи по формуле 6.

(10).

руб.

руб.

руб.

Расчет фондоемкости основных средств (показатель, обратный фондоотдаче):

руб.

руб.

руб.

Далее рассчитаем еще один показатель эффективности использования основных средств — рентабельность основных фондов по следующей формуле:

(12).

.

Определим сумму относительной экономии (перерасхода) основных средств:

(13).

руб.

Соотношение темпов прироста стоимости основных средств и темпов прироста объема выпуска позволяет определить предельный показатель фондоемкости, то есть прирост основных средств на 1% прироста продукции. Если предельный показатель фондоемкости меньше единицы, имеют место повышение эффективности использования основных средств и рост использования производственных мощностей.

Определим предельный показатель фондоемкости = 103,35 / 114,21=0,905 пункта. В нашем случае соотношение темпов прироста стоимости основных средств и темпов прироста объема выпуска составило меньше 1, что также свидетельствует об эффективности использования основных средств.

Результаты расчета эффективности использования основных средств на примере ОАО «ДГК ХГ» представим в таблице 8.

Таблица 8 — Показатели эффективности использования основных средств ОАО «ДГК ХГ».

Показатель. | Абс.отклонение. | Темп роста, %. | ||

Фондоотдача, руб. | 1,0584. | 1,1696. | 0,1112. | 110,51. |

Фондоемкость, руб. |  0,9448. | 0,8550. | — 0,0898. | 90,49. |

Рентабельность по прибыли от продаж, %. | 8,0612. | 5,4226. | — 4,5280. | 67,27. |

Далее проведем факторный анализ фондоотдачи основных средств, для чего определим следующие показатели фонда времени:

календарный фонд времени (число календарных дней за анализируемый период * 24);

номинальный (режимный) фонд времени (число рабочих смен за период * продолжительность рабочей смены в часах);

эффективный (реальный) фонд времени, который определяется количеством полезно используемого времени в течение планируемого периода (номинальный фонд времени — время на ремонт, модернизацию, профилактику и наладку оборудования);

полезное время — фактическое время работы оборудования (эффективный (реальный) фонд времени — время неплановых простоев (неритмичность поставки сырья и т. д.)).

Рассчитаем показатели фондов рабочего времени, результаты представим в таблице 9.

Таблица 9 — Расчет показателей фондов рабочего времени.

Фонд времени. | Расчет. | 2010 г. | 2011 г. | |

2010 г. | 2011 г. | |||

Номинальный фонд времени. | (2см.*366 дн.)*12ч. | (2см.*365 дн.)*12ч. | 8 784. | 8 760. |

Эффективный фонд времени. | 8784-(21 дн. в год*24ч). | 8760-(22 дн. в год *24 ч). | 8 280. | 8 232. |

Полезное время. | 8 280 — (6 дн. в год*24 ч). | 8 232 — (5 дн. в год*24 ч). | 8 136. | 8 112. |

Проанализируем влияние факторов на фондоотдачу основных средств согласно факторной модели по данным таблицы 10:

Изменение фондоотдачи за счет изменения доли активной части основных средств:

руб.

Изменение фондоотдачи основных средств за счет изменения удельного веса действующего оборудования:

руб.

Изменение фондоотдачи основных средств под влиянием изменения фондоотдачи действующего оборудования:

руб.

Совокупное влияние факторов составит.

0,18 + 0,0361 + (-0,106) = 0,11 руб.

Таблица 10 — Данные для расчета фондоотдачи основных средств.

Показатель. | Изменения. | Темп роста, %. | ||

Объем выпуска (N), тыс. руб. | 20 105 296,0000. | 22 961 287,0000. | 2 855 991,0000. | 114,2100. |

Среднегодовая стоимость основных средств (So), тыс. руб. | 18 995 186,0000. | 19 631 258,0000. | 636 072,0000. | 103,3500. |

Среднегодовая стоимость активной части основных средств (Sа), тыс. руб. | 3 988 989,0000. | 4 826 677,0000. | 837 688,0000. | 121,0000. |

Среднегодовая стоимость действующего оборудования (SД), тыс. руб. | 3 122 979,0000. | 3 891 266,0000. | 768 287,0000. | 124,6000. |

Удельный вес активной части основных средств (Dа). | 0,2100. | 0,2460. | 0,0360. | 117,1400. |

Удельный вес действующего оборудования в стоимости активной части основных средств (DД). |            0,7830. | 0,8060. | 0,0230. | 102,9400. |

Количество единиц действующего оборудования (Qед), ед. | 214,0000. | 223,0000. | 9,0000. | 104,2000. |

Средняя стоимость единицы действующего оборудования (SД), тыс. руб. | 14 585,6300. | 17 478,5600. | 2 892,9300. | 119,8300. |

Количест… По результатам проведенного анализа фондоотдачи можно рассчитать резервы повышения уровня фондоотдачи. Резерв повышения уровня фондоотдачи составит: 0,323+0,0103+0,2279=0,24 руб. При расчете относительной экономии (перерасхода) основных фондов выявлена экономия в размере 2 061 923 тыс. руб., что положительно характеризует деятельность организации. Несмотря на увеличение фондоотдачи основных средств, в 2010 году ОАО «ДГК ХГ» получило убыток в размере 975 792 тыс. руб., что повлекло за собой снижение рентабельности основных средств на 4,53%,. Увеличение фондоотдачи основных средств соответственно привело к снижению фондоемкости основных средств. Этот факт говорит об эффективности использования основных фондов в организации, поскольку свидетельствует о снижении затрат на 1 руб. выпуска продукции. Таким образом, в целом производственную деятельность ОАО «ДГК ХГ» можно оценить как не удовлетворительную. В 2010 г. предприятие получило прибыль от продаж в размере 1 064 459 тыс. руб., чистый убыток в размере 957 792 тыс. руб. В 2009 г., наблюдался убыток в размере 66 916 тыс. руб. Выпуск продукции вырос на 2 855 991 тыс. руб. или на 14,2%, среднегодовая стоимость основных фондов увеличилась на 636 072 тыс. руб. или на 3,35%. Положительным моментом также является увеличение фондоотдачи основных средств на 0,11 руб. |