Управление рисками.

Теория управления

Общеэкономическая ситуация отражает состояние в большинстве сфер хозяйства, однако каждая из этих сфер подчиняется не только общим, но и частным (внутренним) закономерностям. Соответственно, выводы, сделанные на макроуровне, нуждаются по отношению к ним в конкретизации и корректировке. Даже если анализ обстановки в целом показывает, что она неблагоприятна для инвестирования, это не означает, что… Читать ещё >

Управление рисками. Теория управления (реферат, курсовая, диплом, контрольная)

Сущность управления рисками

В современной экономической, политической, социальной, культурной среде, характеризующейся постоянными и непредсказуемыми изменениями, деятельность любого экономического субъекта — коммерческой или некоммерческой организации, органа власти или учреждения — является рискованной. В результате от экономического субъекта, стремящегося не только сохранить свое положение, но и преуспеть, требуются постоянное отслеживание изменений окружающей среды, поиск творческих решений, гибкость и готовность к внедрению нововведений. Принимаемые решения должны быть взвешенными и обоснованными. В связи с этим неотъемлемой частью управления любой организацией или территорией в настоящее время является управление рисками. Это управление направлено на создание, защиту и рост активов с помощью учета факторов неопределенности, которые могут как отрицательно, так и положительно повлиять па достижение целей хозяйствующего субъекта.

Управление рисками — это процесс принятия и выполнения управленческих решений, направленных на снижение вероятности возникновения неблагоприятного результата и минимизацию возможных потерь, вызванных его реализацией. В рамках управления рисками осуществляется количественная и качественная оценка вероятности достижения предполагаемого результата, неудачи и отклонения от цели.

Риск представляет собой возможную опасность неблагоприятного исхода. Понятие риска сочетает в себе оценку вероятности и последствия наступления неблагоприятного события.

В ситуации риска ответственное лицо оказывается перед необходимостью разработки альтернативных вариантов решения и последующего выбора наиболее приемлемого из них. При этом если глагол «рисковать» ассоциируется с действиями вопреки существующим опасностям, пренебрежением к ним, то управление риском предполагает анализ причин, источников и факторов риска, реалистичную оценку опасности на пути к намеченной цели, оценку эффективности различных методов риск-менеджмента и в то же время уход от ненужного риска и неоправданных потерь. Выбор варианта, максимально снижающего риск, часто ведет к невысоким результатам.

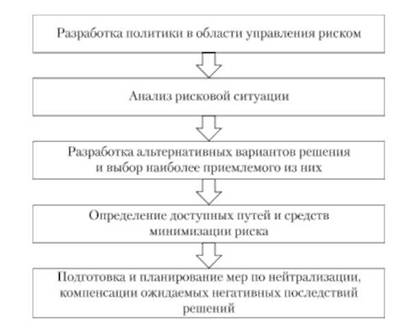

Управление риском включает в себя следующие действия (рис. 22.1).

Одним из первых шагов в управлении рисками является определение имеющихся рисков. Для этого существуют различные классификации рисков (табл. 22.1).

Помимо выяснения имеющихся рисков анализируются факторы, вызывающие их. Одни и тс же факторы могут оказывать в различных условиях неодинаковое влияние па рынок. Необходимо знать взаимосвязь и взаимовлияние различных факторов, отражающих связи между государствами, историю их развития, уметь определять совокупный результат тех или иных экономических мер и устанавливать связь между не связанными на первый взгляд событиями. Определяются факторы риска на основе анализа политической, экономической и финансово-кредитной политики как отдельных стран, так и мирового сообщества в целом (табл. 22.2).

Общеэкономическая ситуация отражает состояние в большинстве сфер хозяйства, однако каждая из этих сфер подчиняется не только общим, но и частным (внутренним) закономерностям. Соответственно, выводы, сделанные на макроуровне, нуждаются по отношению к ним в конкретизации и корректировке. Даже если анализ обстановки в целом показывает, что она неблагоприятна для инвестирования, это не означает, что нельзя найти отрасли, в которые можно с большой выгодой помещать деньги.

Таким образом, определение факторов риска предполагает учет прошлого в динамике, экономические знания, позволяющие мыслить масштабно, и своевременную оценку происходящих качественных изменений.

Следующий шаг — оценка рисков: определение количественным или качественным способом величины рисков. Существует множество различных подходов к оценке рисков, среди них особое место занимают математические методы и модели (табл. 22.3).

Универсальных методов оценки риска не существует, каждый из них имеет преимущества и недостатки. Выбор метода оценки зависит от конкретной ситуации.

Рис. 22.1. Комплекс действий, но управлению рисками.

Таблица 22.1. Классификации рисков

№ | Критерии классификации | Виды рисков |

По времени возникновения. | Ретроспективные, текущие и перспективные риски. Анализ ретроспективных рисков, их характера и способов снижения дает возможность более точно прогнозировать текущие и перспективные риски. | |

По факторам возникновения. | Политические риски (изменение политической обстановки). Экономические (коммерческие) риски (неблагоприятные изменения в экономике). Социальные риски. Экологические риски. | |

По характеру учета. | Внешние риски: риски, непосредственно не связанные с деятельностью хозяйствующего субъекта. Внутренние риски: риски, обусловленные деятельностью самого хозяйствующего субъекта и его контактной аудитории. | |

По характеру последствии. | Чистые риски (всегда несут потери для предпринимательской деятельности: стихийные бедствия, войны, несчастные случаи, преступные действия, недееспособность организации и др.). Спекулятивные риски (могут нести как потери, так и дополнительную прибыль по отношению к ожидаемому результату: изменение конъюнктуры рынка, изменение курсов валют, изменение налогового законодательства и т. д.). | |

По сфере возникновения. | Производственный (невыполнение хозяйствующим субъектом своих планов и обязательств). Коммерческий (риск, возникающий в процессе реализации товаров и услуг, произведенных или закупленных). Финансовый (возможность невыполнения фирмой своих финансовых обязательств). Страховой (риск наступления предусмотренных условиями страховых событий). | |

По последствиям. | Допустимый риск (потери имеют место, но они не превышают размера ожидаемой прибыли). Критический риск (опасность потерь, превышающих ожидаемую прибыль, или утраты всех средств, вложенных в проект). Катастрофический риск (потери могут достигнуть величины, равной имущественному состоянию предприятия; риск, связанный с прямой опасностью &ля жизни людей или с возникновением экологических катастроф). |

Таблица 22.2. Факторы риска

Политические факторы. | Войны, конфликты, взрывоопасные ситуации и любые высказывания политических деятелей по поводу обострения ситуации. Отставка или смена правительства, выборы (смена правительства ведет к возможной смене политического и экономического курса страны, влияет на привлекательность капиталовложений в ее экономику; отставка главы Центрального банка или смена кого-либо из занимающих важные политические или финансовые посты вызывает немедленную реакцию рынка). Угроза национализации. Смена политического строя и т. д. |

Экономические факторы (на трех уровнях). | Состояние экономики в целом: насколько общая ситуация благоприятна для инвестирования и дает возможность определить основные факторы, детерминирующие указанную ситуацию. Отдельные сферы рынка (выявление тех из них, которые в сложившихся общеэкономических условиях наиболее благоприятны для помещения средств с точки зрения выбранных инвестиционных целей и приоритетов). Конкретные инновационные программы, проекты, состояние отдельных фирм и компаний. |

Финансово-кредитные факторы. | Уровень экономической активности, потребление и накопление, влияние инфляционных процессов, финансовое состояние государства. |

Таблица 22.3. Математические методы оценки рисков

№ | Методы | Описание |

Метод расчета и максимизации суммы математических ожиданий прибыли с учетом вероятности различных сценариев. |

| |

Метод максимизации минимальной прибыли. | По каждому варианту стратегии рассматриваются минимальные прибыли, гарантированные при наихудших сценариях. Выбирается стратегия, минимальная прибыль которой наибольшая. | |

Метод минимизации разочарования. |

в сравнении с максимально возможной ее величиной для данного сценария. 4. Для каждой стратегии определяется максимально возможная величина «разочарования» . Выбирается стратегия, при которой максимальное «разочарование» меньше. | |

Метод субъективного взвешивания оптимистических и пессимистических вариантов развития события. |

Выбирается стратегия, результат которой наибольший. |

Ключевым этапом в управлении рисками является выработка системы мер по их устранению или снижению. Среди способов оптимизации и снижения риска выделяются следующие:

- 1) диверсификация объектов/проектов;

- 2) разделение риска с партнерами, другими экономическими субъектами;

- 3) страхование;

- 4) уход от риска.

Диверсификация объектов/проектов может заключаться в работе с различными товарными группами, в разных сегментах рынка, распределении инвестируемых средств между различными не связанными друг с другом объектами вложений. Если в результате непредвиденных событий один вид деятельности будет убыточен, то другая деятельность все же будет приносить прибыль. Это спасет хозяйствующий субъект от банкротства и позволит ему продолжать функционировать.

Второй способ предполагает привлечение партнера, создание различных ассоциаций, совместных предприятий, обмен долями в капиталах, привлечение нового акционера, способного направить имеющиеся ресурсы на совместное управление риском. Обычная практика разделения риска заключается в том, чтобы сделать ответственным за риск того участника проекта, который в состоянии лучше всех рассчитывать и контролировать риски.

Одним из инструментов такой диверсификации риска является аутсорсинг — передача части функций хозяйствующего субъекта сторонней организации, например производство продукции или ее сбыт. Может осуществляться аутсорсинг риска, в процессе которого на стороннюю организацию (другой субъект) возлагается ответственность за снижение возможности возникновения неблагоприятных событий.

Третий способ — страхование риска — включает в себя как резервирование дополнительных средств, так и формирование системы профилактических организационных и экономических мероприятий, снижающих его. По каждому из страхуемых объектов выделяется страховая сумма, например: пожар — сумма вероятных убытков; авария автомобиля — сумма вероятных расходов на ремонт; порча груза — стоимость груза; кредит — возможные финансовые потери; имущество — стоимость имущества; качество работы сотрудников — возможные убытки от снижения качества; честность служащих — возможные материальные и моральные потери; договоры — возможные потери от срыва обязательств; здоровье руководителей — потери фирмы от утраты интеллектуального вклада; здоровье работников — возможные расходы на лечение; цены на рынке — потери от колебания цен. На практике страхование осуществляется внешними организациями — страховыми компаниями, которые снижают переданный им риск за счет того, что в случае возникновения страхового случая по одному страхователю у других может таких случаев не быть.

Четвертый способ: уклонение от риска состоит в том, чтобы не «посещать» зоны или не заниматься деятельностью, где данный вид риска действует в таких масштабах, с которыми компания неспособна эффективно справиться. Данный способ заключается в разработке мероприятий, полностью исключающих конкретный вид риска. Уклонение рассчитано на отказ от ненадежных партнеров, поставщиков, лизингополучателей, от рискованных проектов и на изменение организации процессов.