Модель стоимости капитальных (долгосрочных) активов (САРМ) и альфа-фактор

Если инвестиция имеет такой же риск, как и рынок в среднем, для нее р = 1, а ставка требуемой доходности — ожидаемой доходности по рынку в целом. Па практике такая доходность (Ят) принимается равной ожидаемой доходности биржевого индекса, характеризующего рынок. САРМ также дает возможность оценить ставку дисконта инвестиционного проекта, базируясь на его систематическом риске. Таким образом… Читать ещё >

Модель стоимости капитальных (долгосрочных) активов (САРМ) и альфа-фактор (реферат, курсовая, диплом, контрольная)

Роль модели стоимости капитальных активов. САРМ — одно из наиболее популярных теоретических построений в финансовом менеджменте, постоянно применяемое па практике при обосновании инвестиционных решений.

Эта модель используется для опенки требуемого уровня доходности инвестиционного портфеля для инвестора, который способен с помощью диверсификации избавиться от несистематического риска и, таким образом, предполагает получить определенный уровень доходности как вознаграждение за принятый систематический риск.

САРМ также дает возможность оценить ставку дисконта инвестиционного проекта, базируясь на его систематическом риске. Таким образом, модель дает ключ к сопоставлению проектов различных классов рискованности.

Ограничения модели САРМ. Как и всякая теоретическая модель, САРМ исходит из ряда допущений, не вполне согласующихся с реальной практикой. К наиболее существенным из них относятся следующие:

- o САРМ предполагает, что инвесторы владеют хорошо диверсифицированными портфелями (т.е. она не принимает во внимание несистематический риск, предполагая, что рационально мыслящий и действующий инвестор не вкладывает все деньги в один актив, а диверсифицирует свои инвестиции);

- o САРМ является равновесной моделью для совершенного рынка капитала и игнорирует действие таких эффектов, как налогообложение, разница в доступности информации для разных инвесторов, трансакционные издержки, различия ставок по кредитам и депозитам. Также предполагается, что все инвесторы па рынке мыслят сходным образом и измеряют время в одних единицах;

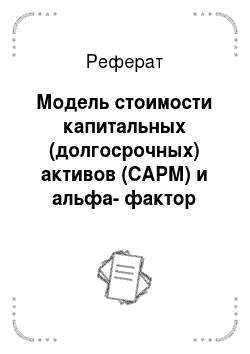

- o САРМ основана на предположении, что среднерыночная доходность равна доходности биржевого индекса, а доходность долгосрочных дисконтных государственных ценных бумаг является безрисковой. История российского финансового рынка показывает: последнее предположение не всегда соответствует реальности, а порой и противоречит ей. Зависимость требуемого уровня доходности от систематического риска. Как же зависит требуемый уровень доходности на вложенный капитал от систематического риска? Можно предложить следующие рассуждения.

Если инвестиция является безрисковой, соответствующий ей коэффициент р = 0 (отсутствие риска), а ставка требуемой доходности — безрисковой ставке йу.

Если инвестиция имеет такой же риск, как и рынок в среднем, для нее р = 1, а ставка требуемой доходности — ожидаемой доходности по рынку в целом. Па практике такая доходность (Ят) принимается равной ожидаемой доходности биржевого индекса, характеризующего рынок.

По теории, зависимость требуемого уровня доходности от систематического риска линейная, с увеличением риска (т.е. бета-фактора) повышаются и требования к доходности (Е (г)).

Это позволяет построить график зависимости требуемого уровня доходности от систематического риска р (рис. 3.10).

Рис. 3.10. Линия рынка ценных бумаг (securities market line, SML)

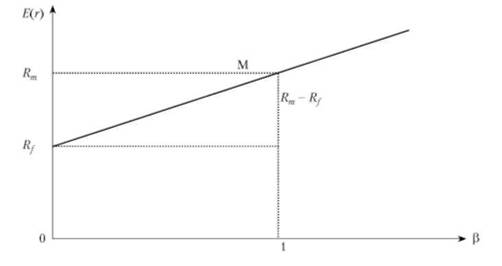

Уравнение линии рынка ценных бумаг:

По этому уравнению, зная коэффициент систематического риска р, для любой ценной бумаги или инвестиционного портфеля можно найти требуемый уровень доходности Е (г). По данным Э. Димсона, в ведущих в экономическом отношении странах мира рыночная премия (АЯ = = Яп — Я () равна 8% годовых (данные получены путем ретроспективного анализа фондовых рынков за 50 лет). Таким образом, если, например, ставка безрискового вложения в долларах США равна 5% годовых, а коэффициент р для какой-то компании составляет 0,65, долгосрочная доходность, которую должен потребовать от акций данной компании инвестор в условиях устойчивой экономики, составляет.

Альфа-фактор, или а является мерой недооцененность ценной бумаги или портфеля в целом в фундаментальном анализе, показывает, насколько реально ожидаемая доходность от инвестиции (позитивная доходность /7?) больше или меньше доходности, которая требуется в соответствии с условиями рынка (нормативной доходности по САРМ).

Альфа-фактор (а) определяется по формуле.

Интерпретация, а проста:

- o если, а > 0, ценная бумага недооценена. По отношению к ней рекомендуется занять «длинную позицию», т. е. покупать или играть на повышение;

- o если, а = 0, ценная бумага адекватно оценена;

- o если, а < 0, ценная бумага переоценена (уровень вознаграждения за риск не соответствует величине риска). По отношению к ней рекомендуется «короткая позиция» (игра на понижение или продажа).

Пример. Известны следующие данные: по рынку:

- o ожидаемая доходность биржевого индекса — 13,78%;

- o безрисковая доходность — 3%;

по акции:

- o прогнозируемая доходность — 10,03%;

- o коэффициент (3 — 0,364.

Насколько адекватно оценена акция и какие рекомендации на основании расчетов могут быть сделаны?

На основании приведенной выше формулы (/" /? = Лу + р х (#ш — Я^) + + а) составим уравнение:

10,03% = 3% + 0,364 х (13,78% - 3%) + а, откуда, а = +3,106%.

Поскольку, а > 0, акция недооценена. По ней рекомендуется занять «длинную позицию», т. е. покупать или играть на повышение.