Прогнозирование деятельности промышленной и торговой организации

В отличие от отклонений Д = уср — у, разница значений линии поставки сырья от теоретической линии мала, например для точки у5, т. е. Д5 = у5 — ут5. Величина у = 7,11% показывает, что реальная и теоретические линии динамики имеют незначительный разброс данных. Поэтому окончательный вывод следующий: для фирмы G поставщик сырья — надежный партнер по бизнесу. Как видно на рис. 3.9, реальные значения… Читать ещё >

Прогнозирование деятельности промышленной и торговой организации (реферат, курсовая, диплом, контрольная)

С теоретической позиции наиболее распространены два метода прогнозирования: метод наименьших квадратов (МНК) и средний коэффициент роста.

Метод наименьших квадратов используется при математическом описании линейной и обратной зависимостей, исследовании процессов, подчиняющихся уравнению с неизвестными второго порядка или параболы, и т. п. Рассмотрим МНК применительно к линейной зависимости, когда функция уТ1 имеет вид.

где т обозначает «теоретический» (имеется в виду «теоретический тренд»).

Будем сравнивать текущие значения уровней ряда у( с теоретической линейной зависимостью, для чего необходимо оценивать разности Д двух уровней ряда:

Данный метод называется методом наименьших квадратов потому, что необходимо выполнить условие.

С учетом этого условия выберем функцию двух переменных F:  или функцию F запишем в виде формулы.

или функцию F запишем в виде формулы.

Условие (3.13) выполняется, если частные производные этой функции равны нулю:

Раскроем значения частных производных в системе уравнений:

Приравняем значения частных производных нулю и обе части уравнения разделим на 2, тогда получим выражения:

После отделения произведений ХУ; -х2 и ХУ; 'т от остальных членов уравнений и с учетом выражения '?b = n-b получаем систему уравнений, которая позволяет определить значения коэффициентов а и Ъ в уравнении:

Систему уравнений (3.17) можно решать как с использованием матриц, так и методом Коши (методом постановки с сокращением членов уравнений).

Второй метод прогнозирования в рядах динамики основан на использовании формулы среднего коэффициента роста.

Заметим, что показатели, исчисляемые как отношение показателя ряда в текущем периоде к предшествующему — цепные показатели, а отношение показателя ряда в текущем периоде к периоду, выбранному в качестве базисного — базисные показатели. Поэтому с использованием как цепных, так и базисных показателей формула среднего коэффициента роста ряда динамики имеет вид.

Переходим к прогнозированию рядов динамики с использованием как МНК, так и величины Кср.

Пример 3.8 (начало) Данный пример показывает, как вычисляется средняя величина в рядах динамики, или средний уровень ряда.

Рассмотрим случай с поставками сырья на промышленную фирму G в течение полугода. Приведем исходный ряд динамики (записанный в виде двух строк):

Количество сырья (У,).т. | ||||||

Месяц поставки. | Январь. | Февраль. | Март. | Апрель. | Май. | Июнь. |

(1-й месяц). | (2-й). | (3-й). | (4-й). | (5-й). | (6-й). |

Как видно из приведенных данных, сырье приходит в течение полугода; затем у этой фирмы возникла необходимость рассчитать средний уровень поставки сырья. Таким образом, как и в примере 1.15, снова появился вопрос: по какой средней величине рассчитать средний уровень ряда?

Ответ, казалось бы, очевиден: только по средней хронологической величине. Но такой ответ ошибочен, поскольку не учитываются понятия «внешняя среда» и «внутренняя среда» для данного случая. Дело в том, что средняя хронологическая величина относится к внутренней среде фирмы, т. е. на производство (это внутренний фактор) фирма G расходует сырье по хронологии или по конкретным временным датам.

Что касается наружных поставок на фирму, — подчеркнем, с внешней стороны территории (от одного из любых поставщиков, с кем заключен договор о поставках сырья), — то здесь речь идет о внешней поставке — сколько груза доставили на фирму за полгода.

Сумму тонн за полгода делим на 6 месяцев — получаем среднюю арифметическую величину. Вывод: любая поставка извне чего-либо на фирму — это интервальный ряд, и тогда средний уровень ряда считается по средней арифметической уарифм:

Используя исходные данные для фирмы G, указанные выше, определим данных надежность поставок сырья для промышленной фирмы. Оценивать поставщика будем по расхождению реальных уровней ряда динамики со средней величиной уровней ряда.

Пример 3.8 (продолжение) Напомним, средний уровень ряда в этом случаеуср = 44. Исходные данные и промежуточные вычисления сведем в табл. 3.8.

Таблица 3.8

Исходные данные и промежуточные вычисления для определения надежности поставок сырья.

№. п/п. | Месяцы (т,). | Количество сырья. (У,). | У, «УсР | Су, — УсР)2 |

— 23. | ||||

— 14. | ||||

— 9. | ||||

п = 6[1] | ||||

Всего. | 2 = 21. | 2 = 264. | —. | 2 = 1627. |

Вычислим среднее квадратическое отклонение:  и получим

и получим

В данном случае коэффициент вариации у рассчитывают по формуле  Получаем:

Получаем:

Полученный результат свидетельствует о том, что разброс данных больше 25%. Это означает, что поставщик сырья для промышленной фирмы ненадежен. Но тем не менее не будем торопиться с выводом и проверим реальный ряд динамики на соответствие тренду.

Продолжим анализировать данные из примера 3.8, определим данных надежность поставок сырья для промышленной фирмы G. Оценивать поставщика будем по расхождению реальных уровней ряда динамики с линией тренда — теоретической линией, полученной МНК.

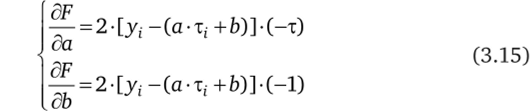

Пример 3.8 (продолжение) Из приведенных в табл. 3.9 данных взяты уровни ряда: реальные экономические у, и теоретические ух, и перенесены на график в координатах у, -ух, как показано на рис. 3.9.

Рис. 3.9. Ряд динамики по поставке сырья на фирму и уравнение тренда

Заметим, что на рис. 3.9 также нанесена горизонтальная линия уср — это линия у = 44, т. е. значения среднего уровня ряда. На данном рисунке видно, что отклонения Д = уср — у, т. е. отклонения реальных уровней ряда у, от числа 44 для большинства значений у, весьма значительны (неслучайно в примере 3.8, как показано выше, величина у = 37,4%).

Однако важно понимать, какой зависимости (линейной или нелинейной) подчиняется уровень ряда.

Как видно на рис. 3.9, реальные значения уровней ряда показывают линейную зависимость. Поэтому расчет МНК будем проводить для линейного уравнения по формуле (3.10). Следовательно, необходимо решать систему уравнений (формула (3.17)), для чего воспользуемся матрицами 2-го порядка. Исходные данные и промежуточные вычисления сведем в табл. 3.9.

Таблица 3.9

Дополнительные исходные данные и промежуточные вычисления для определения надежности поставок сырья.

ч | У; | У,2 | у, — • Ч | Ут i | У; «Уп | Су, — Ут;)2 | |

б. | |||||||

20,0. | 1,0. | ||||||

29,6. | 0,4. | 0,16. | |||||

39,2. | — 4,2. | 17,64. | |||||

48,8. | 0,2. | 0,04. | |||||

58,4. | 5,6. | 31,36. | |||||

68,0. | — 3,0. | 9,0. | |||||

Всего 2 = 21. | 13 288. | 264,0. | —. | 59,2. |

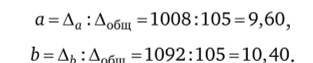

Составим и вычислим общий определитель матриц Добщ:

Составим и вычислим определитель матрицы Дц для вычисления коэффициента а:

Для вычисления коэффициента b необходимо предварительно составить и затем вычислить определитель матрицы Дь:

После вычислений определителей матриц Да и Дь появилась возможность рассчитать коэффициенты а и b для линейного уравнения:

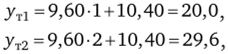

Таким образом, по формуле (3.10) получаем уравнение тренда:

По нему находим теоретические значения функции yTi для всех месяцев за полгода.

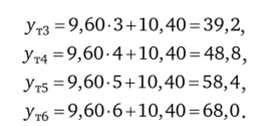

Полученные значенияут1, ут2 и др. внесем в табл. 3.9 (ст. 6) и продолжим промежуточные вычисления, чтобы получить значения среднего квадратического отклонения о и коэффициента вариации у по формулам (3.19) и (3.20), т. е.

В отличие от отклонений Д = уср — у, разница значений линии поставки сырья от теоретической линии мала, например для точки у5, т. е. Д5 = у5 — ут5. Величина у = 7,11% показывает, что реальная и теоретические линии динамики имеют незначительный разброс данных. Поэтому окончательный вывод следующий: для фирмы G поставщик сырья — надежный партнер по бизнесу.

Составим прогнозы с помощью рядов динамики двумя способами: с помощью МНК и среднего коэффициента роста уровней ряда динамики. Снова воспользуемся исходными данными по ряду динамики, приведенными в начале примера 3.8, и уравнением (3.10).

Пример 3.8 (продолжение) Определим данные по прогнозу двумя способами — с использованием как тренда ряда динамики, или уравнения (3.10), так и величины среднего коэффициента роста Кср. (формула (3.18)).

Сначала напишем уровни ряда по прогнозу еще на четыре месяца, т. е на III квартал:

- 7- е значение (прогноз): уТЛ1р7 =9,60−7 + 10,40 = 77,6;

- 8- е значение (прогноз): ут.пр.8 =9,60−8 + 10,40 = 87,2;

- 9- е значение (прогноз): yTnp9 =9,60−9 + 10,40 = 96,8;

- 10- е значение (прогноз): утпр10 = 9,60−10 + 10,40 = 106,4.

Эти результаты прогнозирования внесем в табл. 3.10 (ст. 7), раздел «Прогноз данных» для значений т: 7, 8, 9 и 10.

Таблица ЗЛО

Исходные данные и промежуточные вычисления.

У,; | V жхцепл. |

| Кср | (У * ^ср^теор | Уп. | |

—. | —. | 20,0. | ||||

1,4285. | 1,4285. | 1,2534. | 26,32. | 29,6. | ||

1,1666. | 1.6666. | 33,00. | 39,2. | |||

1,4000. | 2,3333. | 41,36. | 48,8. | |||

1,3061. | 3,0476. | 51,84. | 58,4. | |||

1,0156. | 3,0952. | 65,0. | 68,0. | |||

—. | 2 = 264. | —. | —. | 2 = 238,52. | 2 = 264,0. |

У,. | If 1Хцепл. | Кбазл. | кСр Су * KCp)Te0p yri | |||

Прогноз данных. | ||||||

—. | —. | —. | 1,2534. | 81,47. | 77,6. | |

—. | —. | —. | 102,11. | 87,2. | ||

—. | —. | —. | —. | 96,8. | ||

—. | —. | —. | —. | 106,4. | ||

Проверим по формуле Кбаз. итог = I |КцеП| вычисленные коэффициенты роста:

Получили результат:

Таким образом, базисные и цепные коэффициенты роста вычислены без ошибок.

По формуле (3.18) рассчитаем величину среднего коэффициента роста:

Это значение Кср = 1,2534 укажем в табл. 3.10 и исчислим теоретические значения уровней ряда (у • Кф теор), полученных с использованием Ксред (ст. 6). Однако для прогнозов величина Кср пригодна лишь на короткий период — не более двух месяцев, — поскольку далее идет значительное завышение прогнозных уровней ряда.

Покажем особенности прогнозирования тренда развития ряда динамики, полученного двумя способами.

1. МНК широко используется в прогнозировании, т.к. это метод использует математическую модель. Это точный метод.

К тому же применение МНК показало: за 6 мес. количество сырья точно вышло на реальный итог — 264 т. Поэтому МНК можно использовать в материальных расчетах.

2. Метод коэффициента среднего роста проще, и этот метод менее точный, чем МНК. Его основа не модель, а разбиение реального диапазона уровней ряда динамики (до прогнозирования) на несколько равных условных интервалов. Конечная точка таких интервалов — последний уровень ряда, с которого нужно делать прогноз. Поэтому (применительно к нашему примеру 3.10) значение среднего коэффициента роста точно выходит на 6-й уровень реального ряда динамики, а именно 65 т.

Рассмотрим применение Excel для анализа временных рядов на примере динамики поставки сырья.

Пример 3.9.

Построим линейный тренд с выводом уравнения, на основании которого рассчитаем уточненный коэффициент вариации (V) и прогноз поставок на 3 месяца (рис. 3.10,3.11).

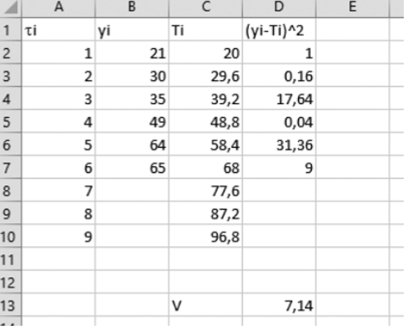

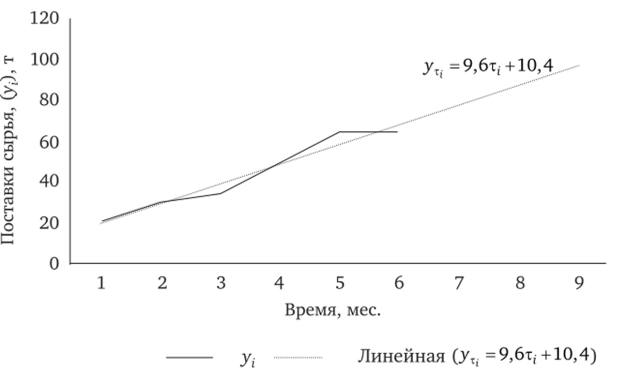

Рис. ЗЛО. Анализ динамики поставок сырья (у,) за 6 месяцев.

Рис 3.77. Динамики поставки сырья за 6 месяцев, линейный тренд (с выводом уравнения) и прогноз на 3 месяца.

Расчет значений тренда (оценочных и прогнозных) в Excel проводится по формуле.

где А2 — номер месяца (1, 2,6 — для оценки; 7, 8, 9 —для прогноза). Расчет уточненного коэффициента вариации проводится по формуле

где D2: D7 — квадраты разности наблюдаемого и значения и тренда (у, — т,)2; В2: В7 — значения ячеек исходного временного ряда (у,).

Применение уточненного коэффициента вариации позволяет оценить отклонение фактического значения временного ряда от расчетного.

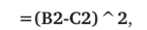

Квадрат разности наблюдаемого и тренда значения рассчитываются по формуле:

где В2 — наблюдаемое значение; С2 — значение тренда.

Уточненный коэффициент вариации в отличие от стандартного позволяет оценивать отклонение фактических значений временного ряда от расчетных, смоделированных, а не от среднего значения, что позволяет сравнивать качество различных моделей временных рядов.

- [1] Всего временных интервалов шесть, значит, и уровней ряда шесть, т. е.число уровней п = 6.