З. 4 Формы и системы оплаты труда

Повременно-премиальная система оплаты труда устанавливает учет не только отработанного времени, но и определенные дополнительные показатели, характеризующие качество работы, увеличение объема выполненной работы и др. При этом в заработную плату включается не только вознаграждение за отработанное время, но и премия за достижение установленных количественных и качественных показателей… Читать ещё >

З. 4 Формы и системы оплаты труда (реферат, курсовая, диплом, контрольная)

Если организация не финансируется из бюджета, то она самостоятельно выбирает как формы и системы оплаты труда, так и размеры отдельных элементов заработной платы (ст. 135 ТК РФ). При этом чаще всего применяются повременная и сдельная формы оплаты труда либо определенная их комбинация.

В зависимости от того, является основой начисления заработной платы объем выполненной работы или отработанное время, выделяют две основные формы заработной платы: повременную и сдельную. Данные формы устанавливают взаимосвязь размеров заработной платы и количественных/качественных показателей трудовой деятельности.

При повременной форме оплаты труда заработная плата начисляется в зависимости от количества отработанного времени (часов, дней) согласно данным табельного учета и установленной тарифной ставки или оклада.

С точки зрения работодателя, более эффективной является сдельная форма оплаты труда, так как она предполагает оплату фактически выполненной работы в заранее установленном размере единицы произведенной продукции. Но на практике сдельная форма оплаты труда может применяться не всегда, либо она в конкретной ситуации может быть неэффективной. В этих случаях используется повременная форма заработной платы, когда заработная плата начисляется в зависимости от количества отработанного времени (часов, дней) согласно данным табельного учета и установленной тарифной ставки или оклада.

Повременная заработная плата используется при следующих условиях:

— когда нельзя применить сдельную оплату труда, так как результаты труда невозможно измерить количественно;

функции работника сводятся к обслуживанию оборудования или наблюдению за ходом технологического процесса, поскольку в таких ситуациях результат труда зависит от производительности оборудования и других факторов, не зависящих от работника;

- — работник не может увеличить объем выполненной работы по сравнению с установленными нормами без снижения качества и (или) безопасности работ;

- — нормирование результатов труда и количественное их измерение очень трудоемко и сложно, т. е. неэффективно;

- — работодатель не заинтересован в увеличении данного объема работ или в увеличении работником выработки, что может привести к нарушению ритмичности производства или по другим причинам.

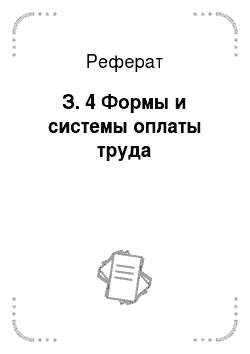

Более широкому использованию повременной заработной платы в настоящее время способствуют развитие автоматизированных производственных процессов и возрастающие требования к качеству продукции. Следует отметить, что применение повременной оплаты труда предполагает четкую организацию учета и контроля фактически отработанного времени каждым работником, выявление потерь и нерационального использования рабочего времени, контроль загруженности работников в течение смены (рис. 3.5).

Рис. 3.5. Требования к повременной форме оплаты труда.

Наиболее простая из систем, относящихся к повременной форме оплаты, — простая повременная оплата, которая устанавливает зависимость заработной платы от единственного (основного) показателя количества отработанного времени. В зависимости от того, какие тарифные ставки применяются (часовые, дневные или месячные оклады) и что выступает в качестве единицы учета рабочего времени (час, день, смена, неделя), данная система оплаты труда может быть организована как почасовая, поденная, помесячная. Квалификация работника, а также сложность выполняемой им работы учитываются в размере часовой (дневной) ставки или установленного оклада.

При почасовой оплате заработок рассчитывается по формуле.

где Зповр — заработная плата при повременной форме оплаты труда; Тч — тарифная часовая ставка; Вч (отраб)) — количество фактически отработанных часов.

Пример 3.11

Часовая тарифная ставка работника — 70 руб., он отработал за месяц фактически 172 ч. Тогда его повременный заработок составит: 172 ч • 70 руб. = 12 040 руб.

Поденный заработок при простой повременной заработной плате рассчитывается как произведение дневной тарифной ставки на количество фактически отработанных дней:

где Тдн — тарифная дневная ставка; Вдн (отраб) — количество фактически отработанных дней.

Пример 3.12

Работник за месяц отработал 23 дня, его дневная тарифная ставка — 570 руб. Тогда его повременный заработок составит: 23 • 570 = 13 110 руб.

Если повременный заработок исчисляется с применением месячных тарифных ставок (т.е. окладов), то за фактически отработанные дни он равен.

где Тмес — месячная тарифная ставка, Вдн(граф) — количество рабочих дней в данном месяце по производственному графику, Вдн (отраб) — количество фактически отработанных дней в месяце.

Пример 3.13

Если месячный оклад работника 21 000 руб., в месяц по графику следовало отработать 21 день, а фактически отработано 20 дней, его повременный заработок составит: 21 000: 21 -20 = 20 000 руб.

Достоинством простой повременной оплаты является ее простота, так как для начисления заработной платы достаточно данных учета отработанного времени (в табеле учета рабочего времени) и тарифной ставки работника (часовая, дневная, месячная). Но эта форма оплаты труда имеет очень серьезный недостаток: рабочий день сотрудника может быть недостаточно загружен, а рабочее время использоваться неэффективно.

Для того чтобы исключить такие ситуации, на практике часто используются повременно-премиальная или повременная с нормированными заданиями система оплаты труда.

Повременно-премиальная система оплаты труда устанавливает учет не только отработанного времени, но и определенные дополнительные показатели, характеризующие качество работы, увеличение объема выполненной работы и др. При этом в заработную плату включается не только вознаграждение за отработанное время, но и премия за достижение установленных количественных и качественных показателей. Эффективность этой системы оплаты труда во многом зависит от условий и показателей премирования, которые должны устанавливаться заранее и фиксироваться в таких локальных нормативных актах, как положения о премировании, трудовых договорах и др. Показатели премирования могут быть различными, но обязательно обоснованными с учетом особенностей производства, конкретными, четко сформулированными. Условия премирования имеют контрольную функцию и могут отражать разные стороны производственной и организационной деятельности работника (например, своевременное выполнение заданий, отсутствие рекламаций со стороны потребителей продукции, качество выполнения производственных заданий, обеспечение ритмичности производства и др.). Условия премирования могут содержать и правила депремирования за определенные показатели (например, нарушение трудовой дисциплины, выпуск забракованной продукции, наличие рекламаций потребителей и др.). Таким образом, премия, выполняя стимулирующую роль, может быть начислена в большем или меньшем размере или не начислена вовсе. Премию работник за выполнение количественных и качественных показателей работы получает, как правило, в процентах к тарифному заработку за отработанное время.

Пример 3.14

Необходимо определить заработок рабочего, если он отработал 168 ч, часовая тарифная ставка — 80 руб., начислена премия в размере 35% заработка.

Решение:

- — повременный заработок рабочего: 168 • 80 = 13 440 руб.;

- — премия; 13 440 • 0,35 = 4704 руб.;

- — общий заработок по повременно-премиальной форме составит 13 440 + 4704 = 18 144 руб.

Повременная оплата с нормированным заданием сочетает в себе положительные элементы повременной и сдельной форм оплаты труда. При этом работнику устанавливается определенный объем работы, которую он обязан выполнить за установленный период времени и с заданным качеством продукции. Дополнительная заработная плата за нормированные задания начисляется в процентах к повременной оплате труда в зависимости от уровня выполнения этих заданий, а общий заработок состоит из повременной части и дополнительной за нормированные задания. За достижение определенных качественных и количественных показателей могут вводиться премии стимулирующего характера.

Пример 3.15

За месяц рабочий отработал согласно графику 21 день, его дневная тарифная ставка — 800 руб. Работнику было установлено нормированное задание, которое он выполнил на 105%. За выполнение нормированного задания установлена премия в размере 2000 руб.

Решение.

Заработок рабочего за месяц составит: 21 • 800 + 2000 = 18 800 руб.

Сдельная форма заработной платы предполагает оплату в заранее установленном размере каждой единицы выполненной работы. Таким образом, заработок работника зависит от объема выполненных работ и установленного размера оплаты за единицу работы.

Для применения сдельной системы оплаты труда необходимо соблюдение определенных условий:

- — точный учет выработки:

- — хорошо поставленное нормирование труда;

контроль качества выполняемых работ, продукции, услуг.

Необходимо иметь в виду, что сдельная форма оплаты труда устанавливается только тогда, когда есть реальная возможность фиксировать количественные показатели труда работников. Иначе применение этой формы оплаты труда может привести к трудовым спорам и серьезным налоговым последствиям.

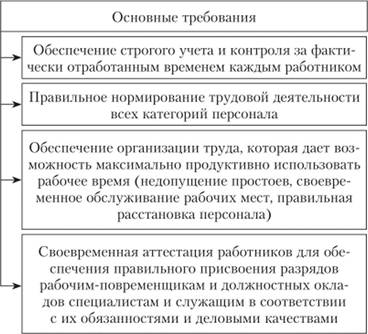

Более подробно требования к сдельной форме оплаты труда представлены на рис. 3.6.

Рис. 3.6. Требования к сдельной форме оплаты труда.

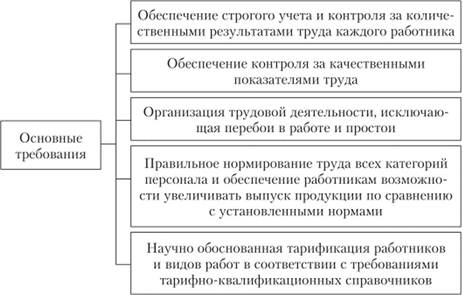

Сдельная форма оплаты труда подразделяется на такие системы, как прямая сдельная, сдельно-премиальная, сдельно-прогрессивная, сдельнорегрессивная, косвенная сдельная, аккордная (рис. 3.7).

Рис. 3.7. Системы сдельной формы оплаты труда.

При прямой сдельной оплате труда заработок работнику начисляется исходя из данных о количестве выполненных работ и заранее установленных расценок за единицу произведенной продукции (работ). Сдельная расценка (Рсд) — величина производная и рассчитывается исходя из тарифной ставки (оклада) соответствующей разряду работы, нормы выработки или нормы времени на данную работу:

где Тч, Тдн — часовая и дневная тарифная ставка соответственно, Нвр — норма времени на единицу продукции, Нвыр — норма выработки за день (смену).

Пример 3.16

Часовая тарифная ставка работника — 75 руб., а норма времени на одно изделие — 0,4 нормо/ч. Тогда сдельная расценка составит 75 руб. • 0,4 = 30 руб.

Пример 3.17

Рассчитать сдельный прямой заработок рабочего, если дневная тарифная ставка по разряду работ составляет 600 руб., сменная норма выработки — 20 изделий, за месяц работник изготовил 610 изделий.

Решение:

Сдельный заработок работника составит: 610 • 600/20 = 18 300 руб.

Исходя из особенностей технологии и организации труда на предприятии возможны различные варианты начисления прямого сдельного заработка: по количеству отработанных нормо-часов и часовой тарифной ставке; по данным о фактически отработанном рабочем времени; часовой тарифной ставке и коэффициенту выполнения норм; по нормативу заработной платы на рубль продукции. Последний вариант начисления прямого сдельного заработка интересен тем, что не требует использования сдельной расценки.

Пример 3.18

Работник выполнил работу в объеме 62 000 руб., а норматив заработной платы на рубль продукции составляет 0,28 руб.

Решение:

Прямой сдельный заработок работника: 62 000 • 0.28 = 17 360 руб.

Прямая сдельная система оплаты труда проста, наглядна, достаточно эффективна в определенных условиях. Она обеспечивает очевидную связь заработка с выработкой, что стимулирует работника в увеличении выпуска продукции и роста производительности труда. Но, стимулируя достижение высоких индивидуальных показателей труда, она слабо заинтересовывает работника в росте показателей общих для коллектива, а также качественных показателях, рациональном использовании всех видов ресурсов.

При сдельно-премиальной системе рабочему сверх заработка по прямым сдельным расценкам начисляются премии за определенные количественные и качественные показатели, которые предусмотрены действующим на предприятии положением о премировании. Размеры премий определяются, как правило, в процентах к прямому сдельному заработку.

Пример 3.19

Прямой сдельный заработок рабочего составил 10 500 руб. По условиям премирования за выполнение задания выплачивается премия в размере 30% сдельного заработка и 1,5% за каждый процент перевыполнения. Процент выполнения месячного задания — 112%.

Решение:

Заработок рабочего при сдельно-премиальной системе составит: 10 500 + 10 500 • (30% + 12 • 1,5%) = 15 540 руб.

Сдельно-премиальная система может предусматривать не только премирование за достижения каких-либо показателей, но и снижение премий при их невыполнении.

Пример 3.20

По условиям премирования при сдаче продукции с первого предъявления выплачивается премия в размере 35% сдельного заработка. За каждый процент снижения этого показателя премия уменьшается на 2%. Сдельный заработок рабочего составил 18 000 руб., с первого предъявления сдано 95% продукции.

Решение:

Заработная плата рабочего составит: 18 000 + 18 000 • (35% - 5% • 2%) = 22 500 руб.

Сдельно-прогрессивная система оплаты заключается в том, что оплата труда работника осуществляется по прямым сдельным расценкам в процентах выполнения норм, а при выработке сверх норм — по повышенным расценкам. При этом разрабатывается специальная шкала, которая устанавливает степень увеличения сдельных расценок в зависимости от уровня превышения исходных норм. Сдельно-прогрессивная система оплаты труда устанавливается, как правило, в течение определенного жесткого срока и в каждом отдельном случае исходя из производственной необходимости. Ее применение целесообразно только временно и на «узких» участках производства, с предварительным экономическим обоснованием ее введения, так как, резко стимулируя рост производительности труда, она отрицательно влияет на уровень себестоимости продукции.

Существуют и сдельно-регрессивные системы оплаты. Более простой вариант сдельно-регрессивной системы заработной платы построен по принципу сдельно-прогрессивной, но использует шкалу понижения расценок при перевыполнении норм выработки по сравнению с установленной базой: заработок работника растет медленнее, чем его выработка. Применение такой системы возможно, например, при временном падении объема производства на предприятии, отсутствии заказов, если целесообразно сохранение занятых на нем работников.

Косвенная сдельная система оплаты труда применяется для оплаты труда рабочих, занятых обслуживанием основных технологических процессов. Чаще всего она используется для оплаты труда вспомогательных рабочих, таких как наладчики оборудования, комплектовщики, транспортные рабочие внутрицехового и межцехового транспорта, рабочие — ремонтники оборудования и др. От качества работы этих рабочих во многом зависит выработка обслуживаемых ими основных рабочих. Поэтому размер их заработной платы ставится в прямую зависимость от результатов труда обслуживаемых ими основных рабочих. Так как обслуживаемые основные рабочие зачастую имеют различные производственные задания, то косвенные сдельные расценки определяются дифференцированно по каждому объекту обслуживания. Расчет косвенной сдельной расценки ведется по формуле.

где Ркс. — косвенная сдельная расценка по отдельному объекту обслуживания единицы работы основного рабочего, Тдн — тарифная дневная ставка рабочего, оплачиваемого по сдельной косвенной оплате, Нобсл — количество обслуживаемых объектов, Нвыр — норма выработки для данного объекта обслуживания за смену.

Общий сдельный заработок рабочего, оплачиваемого по косвенной сдельной системе, рассчитывается как сумма произведений фактического объема выпущенной продукции по каждому виду работ на косвенную расценку каждого вида работ.

Пример 3.21

Требуется рассчитать косвенные сдельные расценки для оплаты труда вспомогательного рабочего, обслуживающего двух основных рабочих, и начислить ему заработок за месяц. Сменная норма выработки первого основного рабочего — 20 изделий, а второго основного рабочего — 15 изделий. За месяц первый основной рабочий изготовил 410 изделий, второй — 400 изделий. Дневная тарифная ставка вспомогательного рабочего — 720 руб.

Решение:

Косвенные сдельные расценки составят:

- — но обслуживанию первого основного рабочего: 720: (20 • 2) = 18 руб.;

- — но обслуживанию второго основного рабочего: 720: (15 • 2) = 24 руб.;

- — сдельный заработок вспомогательного рабочего: 410 • 18 + 400 • 24 = = 16 980 руб.

В практике предприятий часто используется более простой расчет сдельного заработка вспомогательных рабочих. Он начисляется путем умножения его тарифной ставки на средний процент выполнения плановых производственных показателей основными рабочими. Так, если тарифный заработок вспомогательного рабочего составил 14 000 руб., а средний процент выполнения норм выработки обслуживаемыми рабочими 106%, то фактический заработок косвенного сдельщика составит 14 000 • 1,06 = = 14 840 руб.

Аккордная система оплаты труда является разновидностью сдельной оплаты, но, но ней размер оплаты устанавливается не за каждую единицу работ (операций) в отдельности, а за весь комплекс работ. Эта система оплаты труда применяется чаще всего в тех отраслях, где производственный цикл длительный (сельское хозяйство, строительство и др.) и важной задачей является сокращение сроков выполнения работ.

Для определения общей суммы оплаты по аккордной системе, как правило, составляется калькуляция с указанием полного перечня всех работ аккордного задания, объема работ, общей стоимости всех выполненных работ, а также общего размера оплаты за выполнение аккордного задания. Общая сумма заработка объявляется работникам до начала работ. Общий заработок между рабочими, оплачиваемыми по аккордной системе, распределяется в порядке, применяемом при коллективной сдельной оплате труда. Премирование при этой системе оплаты труда производится, как правило, за соблюдение и сокращение сроков выполнения аккордного задания при условии качественного выполнения работ.

В практике работы предприятий часто применяются комбинированные, или смешанные, системы оплаты труда, которые включают в себя элементы как повременной, так и сдельной оплаты труда. В этом случае заработок работника состоит из двух частей: гарантированной части за отработанное время и сдельной части — в зависимости от выполнения объемных показателей работы.

Пример 3.22

Продавцу установлен гарантированный месячный оклад 12 000 руб. и сдельная часть заработка 30 руб. за 1000 руб. товарооборота. Если товарооборот за месяц составит 200 тыс. руб., то заработная плата продавца по смешанной системе составит: 12 000 * 200 • 30 = 18 000 руб.

Смешанные системы оплаты труда включают в себя элементы как сдельной, так и повременной систем, поэтому иногда их называют сдельноповременными.

Пример 3.23

При повременной системе оплаты, продавец получает месячный оклад в размере 7000 руб. Для повышения его заинтересованности в увеличении товарооборота заменим эту систему на смешанную. Разделим оклад на две части: первая, составляющая, например, 60% оклада, образует новый оклад в сумме 7000 • 0,6 = = 4200 руб. Это гарантированная часть заработка продавца за отработанное время.

Из оставшейся суммы (7000 — 4200 = 2800 руб.) рассчитывается сдельная расценка за 1000 руб. товарооборота. Пусть среднемесячный товарооборот за предшествующий квартал составляет 40 тыс. руб. Исходя из этого сдельная расценка будет равна 2800: 40 = 70 руб. за 1000 тыс. руб. товарооборота. Теперь по смешанной системе заработок продавца состоит из двух частей: месячного оклада и сдельного заработка по расценке, начисляемого в зависимости от суммы месячного товарооборота. Если за месяц товарооборот составил 45 000 руб., заработок продавца будет равен 4200 руб. + 45 -70 руб. = 7350 руб.

К дифференцированным системам можно отнести отечественную сдельно-прогрессивную систему оплаты труда. Обычно она вводится на ограниченный срок в случае, если имеется необходимость создать дополнительную заинтересованность в увеличении объемов выпускаемой продукции. Заработок по сдельно-прогрессивной системе начисляется как.

где Зсд.-прогр — заработок по сдельно-прогрессивной системе, руб.; Рбаз — базовая расценка за единицу продукции, руб.; Вбаз — выработка в пределах базового уровня выполнения норм, шт.; Рпрогр — прогрессивная расценка за единицу продукции, руб.; Всв/баз — выработка сверх базового уровня выполнения норм, шт.