Приемлемая степень левереджа

Из рисунка видно, что точка безубыточности, А для эмиссии долговых обязательств и эмиссии обыкновенных акций соответствует прибыли до выплаты налогов и процентов — 1,8 млн руб. Если прибыль до выплаты налогов и процентов ниже этого значения, то прибыль на акцию будет больше при эмиссии обыкновенных акций; если выше, то предпочтительнее вариант эмиссии долговых обязательств. Точка безубыточности В… Читать ещё >

Приемлемая степень левереджа (реферат, курсовая, диплом, контрольная)

Для выяснения приемлемой степени левереджа в различных финансовых ситуациях нужно проследить чувствительность прибыли на акцию (ЕР8) к прибыли до выплаты налогов и процентов (ЕВ]Т). Последняя больше зависит не от финансового левереджа, а от результатов деятельности и коммерческого риска фирмы.

Рассмотрим гипотетический пример.

Пусть компания с объемом капитализированных средств, состоящих из вложений в обыкновенные акции, 10 млн руб., намерена мобилизовать еще 5 млн руб. для расширения деятельности. Обсуждаются три варианта финансирования. Средства можно мобилизовать путем: 1) эмиссии обыкновенных акций; 2) эмиссии долговых обязательств пол 12% годовых или 3) эмиссии привилегированных акций с дивидендным доходом 11%. Текущий годовой объем прибыли до выплаты налогов и процентов составляет 2,4 млн руб., ставка подоходного налога 40%; количество выпущенных акций 200 000. По первому варианту можно выпустить обыкновенные акции и реализовать их по цене 50 руб. за акцию, что увеличит акционерный капитал еще на 100 000 акций.

Определим, какова была бы прибыль на акцию в трех различных вариантах финансирования, если прибыль до выплаты налогов и процентов была равна 2,4 млн руб. Расчеты приведены в таблице.

Варианты финансирования (руб.)

Параметры | Обыкновенные акции | Долговые обязательства | Привилегированные акции |

Прибыль до выплаты налогов и процентов Процентные платежи. | 2 400 000. | 2 400 000 600 000. | 2 400 000. |

Прибыль до налогообложения Налоги на прибыль. | 2 400 000 960 000. | 1 800 000 720 000. | 2 400 000 960 000. |

Прибыль после налогообложения Дивиденды по привилегированным акциям. | 1 440 000. | 1 080 000. |

|

Доход держателей обыкновенных акций Количество акций, ед. Прибыль на акцию. |

|

|

|

Заметим, что проценты по долгам вычитаются из налогооблагаемой прибыли, тогда как дивиденды по привилегированным акциям облагаются налогами. В результате доходы акционеров на одну акцию выше при размещении долговых обязательств, чем при эмиссии привилегированных акций, хотя процентная ставка по долговым обязательствам превышает уровень дивидендов по привилегированным акциям.

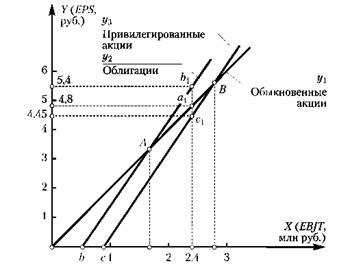

График безубыточности (безразличия) для указанных трех вариантов финансирования показан на рис. 3.1.

Зависимость чувствительности прибыли на акцию к прибыли до выплаты налогов и процентов описывается:

Рис. 3.1. График безубыточности для трех вариантов финансирования.

- o при эмиссии обыкновенных акций прямой ух = /(х) —строится по двум точкам: а (0; 0) и ах (4,8 руб.; 2,4 млн руб.);

- o при эмиссии долговых обязательств (облигаций) прямой у2 = ф (х) — строится по точкам: Ь (0; 600 тыс. руб.) и Ь (5,4 руб.; 2,4 млн руб.);

- o при эмиссии привилегированных акций прямой Уъ= У (х) ~ строится по точкам: с (0; 917 тыс. руб.) и С] (4,45 руб.; 2,4 млн руб.).

Следует отметить, что при эмиссии обыкновенных акций постоянные издержки отсутствуют и точка а находится в начале координат.

В варианте финансирования путем эмиссии долговых обязательств необходимый для покрытия налогов и процентов уровень прибыли составляет 600 тыс. руб.

При эмиссии привилегированных акций объем прибыли до выплаты налогов и процентов, необходимый для выплаты дивидендов, равен сумме дивидендов за год, поделенной на единицу минус ставка налогообложения. В нашем примере при ставке налогообложения 40% необходимый объем прибыли составит: 550 тыс. руб./(1 — 0,4) = 917 тыс. руб.

Из рисунка видно, что точка безубыточности А для эмиссии долговых обязательств и эмиссии обыкновенных акций соответствует прибыли до выплаты налогов и процентов — 1,8 млн руб. Если прибыль до выплаты налогов и процентов ниже этого значения, то прибыль на акцию будет больше при эмиссии обыкновенных акций; если выше, то предпочтительнее вариант эмиссии долговых обязательств. Точка безубыточности В для эмиссии привилегированных и обыкновенных акций соответствует объему прибыли до выплаты налогов и процентов — 2,75 млн руб. Вправо от этой точки прибыль на акцию больше при эмиссии привилегированных акций, влево — при эмиссии обыкновенных акций. Точки безразличия размещения долговых обязательств и эмиссии привилегированных акций не существует, первый из этих вариантов всегда лучше второго с точки зрения прибыли по акции на постоянную величину, а именно — 0,95 руб.