Расчет амортизации.

Корпоративные финансы

При условии использования ускоренного метода нам сначала нужно выяснить, какова ежемесячная норма амортизации оборудования, относящегося к пятой амортизационной группе. В приведенной выше табл. 8.5 указано, что эта норма равна 2,7. Вместе с тем данная норма списания начисляется ежемесячно, а мы договорились вести расчеты более укрупнено — за год. Поэтому определим годовую сумму амортизации, для… Читать ещё >

Расчет амортизации. Корпоративные финансы (реферат, курсовая, диплом, контрольная)

Наиболее общее определение амортизации (от лат. amortizatio — погашение) — одновременно средство, способ, процесс перенесения стоимости изношенных средств труда па произведенный с их помощью продукт.

Амортизация (depreciation (D) — для материальных активов и amortization (А) — для нематериальных активов) — исчисленный в денежном выражении износ основных и других необоротных фондов компании в процессе их применения, производственного использования.

Примеры материальных и нематериальных основных средств

Согласно Общероссийскому классификатору основных фондов (ОКОФ) к материальным основным средствам могут быть отнесены здания, сооружения, машины и оборудование, жилища, вычислительная техника и оргтехника, транспортные средства, инструмент, производственный и хозяйственный инвентарь, многолетние насаждения и прочие виды материальных основных фондов. К нематериальным основным фондам относятся компьютерное программное обеспечение, базы данных, наукоемкие промышленные технологии, а также прочие нематериальные основные фонды, являющиеся объектами интеллектуальной собственности.

Источник: Общероссийский классификатор основных фондов ОК 013−94 (ОКОФ), утв. постановлением Госстандарта РФ от 26 декабря 1994 г. № 359 (раздел «Введение»).

Сумма амортизационных отчислений включается в издержки производства (себестоимость) продукции и тем самым переходит в цену товара или услуги. В соответствии со ст. 256 Налогового кодекса (НК) РФ амортизируемым признается имущество, результаты интеллектуальной деятельности и иные объекты интеллектуальной собственности, которые находятся у налогоплательщика на праве собственности, используются им для извлечения дохода и стоимость которых погашается путем начисления амортизации. Амортизируемым имуществом считаются также основные средства со сроком полезного использования более 12 мес. и первоначальной стоимостью более 40 000 руб.

Почему при оценке денежных потоков инвестиционных проектов мы учитываем амортизацию? Как было сказано ранее, амортизация обеспечивает налоговую экономию, значение которой равно произведению начисленной амортизации и предельной ставки налога ?Dt — последнее слагаемое в формуле (8.2).

Величина амортизационных отчислений для целей налогообложения определяется тремя факторами:

- • первоначальной стоимостью основных средств;

- • сроком их службы;

- • методом начисления размера амортизации.

О принципах расчета первоначальной стоимости основного средства было сказано ранее при анализе первоначальных инвестиций. Срок службы основных фондов законодательно регулируется постановлением Правительства РФ от 1 января 2002 г. № 1 «О классификации основных средств, включаемых в амортизационные группы». В частности, в соответствии с классификацией, приведенной в этом постановлении, выделяется десять групп в зависимости от вида основных средств (табл. 8.4). В соответствии с Общероссийским классификатором основных фондов каждому основному средству присваивается свой уникальный девятизначный код. В свою очередь в амортизационных группах четко прописаны коды основных средств, которые могут быть отнесены к той или иной группе, что позволяет точно определить принадлежность имущества к той или иной группе.

Таблица 8.4

Определение срока службы по видам основных средств

Группа. | Срок службы, лет. | Вид основных средств. |

I. | 1−2. | Все недолговечное имущество со сроком полезного использования от одного года до двух лет включительно. Инструмент для металлообрабатывающих и деревообрабатывающих станков, компрессоры передвижные и специальные, конвейеры ленточные скребковые передвижные. |

II. | 2−3. | Оснастка технологическая, насосы артезианские и погружные, подъемники грузопассажирские, грейферы, машины для заготовки грубых кормов, оборудование буровое нефтепромысловое и геолого-разведочное, электронно-вычислительная техника (компьютеры и принтеры, серверы, модемы и др.), спортивный инвентарь. |

III. | 3−5. | Сеть нефтегазосборная, скважина газовая для эксплуатационного бурения, тракторы лесопромышленные, теплогенераторы, машины и оборудование погрузочно-разгрузочное для сельского хозяйства, оборудование для изготовления фотополимерных и офсетных печатных форм, оборудование технологическое для лесозаготовки и лесосплава. |

IV. | 5−7. | Здания (кроме жилых — киоски, ларьки и др.), трубопроводы технологические, градирни, воздушная линия электропередачи, газопровод, оборудование деревообрабатывающее для производства мебели, ограды и заборы (кроме металлических), электрокалориферы, автопогрузчики, вакуум-ковши, троллейбусы. |

V. | 7−10. | Сборно-разборные и передвижные здания, тепловая сеть, площадки производственные, печь электросталеплавильная, сооружения для животноводства, прицепы и полуприцепы, установки газотурбинные, вагоны трамвайные. |

VI. | 10−15. | Установки газотурбинные, линия электропередачи воздушная на металлических и железобетонных опорах, скважина водозаборная, сооружения городского электрического транспорта, сеть газовая распределительная, машины и оборудование для металлургии, машины заправочные аэродромные, суда пассажирские на подводных крыльях морские. |

VII. | 15−20. | Печь мартеновская, централизация диспетчерская и электрическая, мост железнодорожный, мост автодорожный, дорога скоростная, краны стационарные (мостовые, портальные, козловые, консольные, краны-штабелеры), автодрезины, суда сухогрузные самоходные морские, суда наливные и комбинированные самоходные морские, суда пассажирские на подводных крыльях речные. |

VIII. | 20−25. | Печь доменная, сооружения по воспроизводству рыбы, линия метрополитена мелкого и глубокого заложения, суда грузопассажирские речные, электровозы промышленные, оборудование металлическое для сохранности ценностей (сейфы, несгораемые шкафы, бронированные двери и камеры). |

IX. | 25−30. | Сооружения для сжижения, хранения и регазификации газа, полоса взлетно-посадочная, реакторы ядсрные, генераторы к паровым, газовым и гидравлическим турбинам, причалы плавучие, понтоны речные металлические, электровозы. |

X. | Свыше. | Доки плавучие морские, круизные суда, эскалаторы, вагоны метрополитена, насаждения многолетние декоративные озеленительные, полосы лесозащитные и другие лесные полосы. |

При этом в соответствии со ст. 256.2 НК РФ амортизации не подлежат «земля и иные объекты природопользования (вода, недра и другие природные ресурсы), а также материально-производственные запасы, товары, объекты незавершенного капитального строительства, ценные бумаги, финансовые инструменты срочных сделок (в том числе форвардные, фьючерсные контракты, опционные контракты), приобретенные издания (книги, брошюры и иные подобные объекты), произведения искусства» .

Компания может увеличить срок использования основного средства, если была проведена его реконструкция, модернизация или техническое перевооружение. При этом срок полезного использования основного средства может быть увеличен в пределах сроков для той амортизационной группы, в которую ранее было включено такое основное средство.

Для целей налогообложения в ст. 259 НК РФ устанавливаются два основных метода начисления амортизации:

- • линейный;

- • нелинейный (ускоренный).

Компания самостоятельно выбирает метод начисления амортизации для целей налогообложения и отражает в своей учетной политике. Компания может, конечно, изменить в учетной политике метод начисления амортизации с начала очередного налогового периода, однако осуществлять переход от нелинейного метода к линейному можно не чаще, чем один раз в пять лет. Отметим, что есть определенные виды имущества компании, по которым, согласно законодательству, может использоваться только линейный метод, даже если в учетной политике закреплен нелинейный метод. К таким основным средствам относят здания, сооружения, передаточные устройства, нематериальные активы, входящие в VIII-X амортизационные группы, независимо от срока ввода в эксплуатацию соответствующих объектов. Амортизация для целей налогообложения компании рассчитывается ежемесячно.

Разберем более подробно методику расчета амортизации согласно двум разрешенным методам.

Линейное начисление амортизации является достаточно простым расчетным действием и осуществляется отдельно по каждому объекту амортизируемого имущества. Итак, при использовании данного метода сумма начисленной амортизации (за один месяц) определяется как произведение первоначальной стоимости основного средства и нормы амортизации, определенной для данного объекта:

При этом норма амортизации (К) рассчитывается по следующей формуле:

(8.5).

(8.5).

где К — норма амортизации в процентах к первоначальной стоимости объекта амортизируемого имущества; п — срок полезного использования данного объекта амортизируемого имущества, выраженный в месяцах (в соответствии с приведенной выше классификацией основных средств по группам).

В результате каждый месяц на расходы компании списывается одинаковая сумма амортизации, поэтому этот метод и называется линейным.

Нелинейное (ускоренное) начисление амортизации имеет ряд важных особенностей в российской практике. Учитывается распределение на десять амортизационных групп. Если у компании есть несколько объектов основных средств, которые могут быть отнесены к одной амортизационной группе, то их стоимость суммируется и определяется суммарный баланс группы. Амортизация начисляется на полученный суммарный баланс амортизационной группы. Это является отличием от линейного начисления амортизации, при котором расчеты ведутся по каждому объекту амортизируемого имущества. Если компания приобретает новые основные средства этой группы, то они включаются в баланс соответствующей амортизационной группы по их первоначальной стоимости и, таким образом, увеличивают суммарный баланс такой группы. Амортизация начисляется для каждой амортизационной группы ежемесячно и рассчитывается как произведение суммарного баланса данной амортизационной группы и установленной нормы амортизации для данной группы (табл. 8.5) по формуле.

где D — сумма начисленной за один месяц амортизации данной амортизационной группы;  - суммарный баланс амортизационной группы; k — норма амортизации для амортизационной группы.

- суммарный баланс амортизационной группы; k — норма амортизации для амортизационной группы.

Вследствие списания суммарный баланс каждой амортизационной группы ежемесячно уменьшается на сумму начисленной по этой группе амортизации.

Таблица 8.5

Нормы амортизации для амортизационных групп

Амортизационная группа. | Норма амортизации (месячная), k |

I. | 14,3. |

II. | 8,8. |

III. | 5,6. |

IV. | 3,8. |

V. | 2,7. |

VI. | 1,8. |

VII. | 1,3. |

VIII. | 1,0. |

IX. | 0,8. |

X. | 0.7. |

Если компания продает основное средство или оно выбывает по каким-то причинам, то суммарный баланс соответствующей группы уменьшается на остаточную стоимость таких объектов. Если суммарный баланс амортизационной группы становится менее 20 000 руб. в месяце, следующем за месяцем, когда указанное значение было достигнуто, компания может ликвидировать указанную группу, а значение суммарного баланса относится на внереализационные расходы текущего периода.

Балансовая (остаточная) стоимость объектов амортизируемого имущества, амортизация по которым начисляется нелинейным методом, определяется по формуле.

где  - балансовая (остаточная) стоимость указанных объектов по истечении п месяцев после их включения в соответствующую амортизационную группу; FC — первоначальная стоимость указанных объектов; п — число полных месяцев, прошедших со дня включения указанных объектов в соответствующую амортизационную группу.

- балансовая (остаточная) стоимость указанных объектов по истечении п месяцев после их включения в соответствующую амортизационную группу; FC — первоначальная стоимость указанных объектов; п — число полных месяцев, прошедших со дня включения указанных объектов в соответствующую амортизационную группу.

Пример 8.5. Машиностроительная компания «Конструкции и технологии» оценивает целесообразность проекта по открытию нового цеха, для чего ей потребуется закупить новые фрезерные станки. Станки обойдутся компании в 780 млн руб., расходы на доставку, настройку и монтаж составят 11 млн руб. Срок службы фрезерных станков 7 лет. Проект рассчитан на 5 лет. Учетная политика компании предполагает ускоренный метод начисления амортизации, но оборудованию. Данное оборудование относится к пятой амортизационной группе. Имущества с аналогичным сроком использования у компании нет, поэтому предполагается, что суммарный баланс группы равен первоначальной стоимости оборудования. Чему равна ежегодная ускоренная амортизация фрезерных станков?

Решение

Сначала определим значение первоначальной стоимости оборудования:

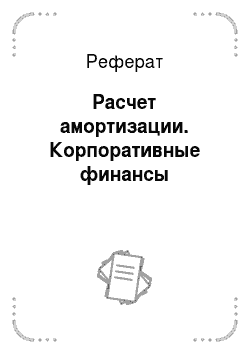

При условии использования ускоренного метода нам сначала нужно выяснить, какова ежемесячная норма амортизации оборудования, относящегося к пятой амортизационной группе. В приведенной выше табл. 8.5 указано, что эта норма равна 2,7. Вместе с тем данная норма списания начисляется ежемесячно, а мы договорились вести расчеты более укрупнено — за год. Поэтому определим годовую сумму амортизации, для чего воспользуемся следующим алгоритмом расчетов. Как известно, амортизация начисляется не по отдельным основным средствам, а на суммарный баланс соответствующей амортизационной группы (одной из десяти, указанных в таблице 8.4). В условии сказано, что у компании нет имущества с аналогичным сроком использования, и, следовательно, суммарный баланс группы равен первоначальной стоимости данного оборудования, а именно — фрезерных станков. Указанная величина нами рассчитана и составляет 791 млн руб. Через год, т. е. 12 мес., балансовая стоимость данного имущества снизится на величину амортизации, рассчитанной за этот период (n = 12), и составит.

Итак, спустя год, т. е. при n = 12 балансовая стоимость имущества будет равна.

Значит, величина начисленной за первый год амортизации составит.

В данном случае предложенный алгоритм позволяет избежать помесячного расчета амортизации. За последующие четыре года будем вести расчет тем же методом. В частности, на конец первого года балансовая стоимость составляет 569,55 млн руб., а в конце второго года — 410,1. Следовательно, амортизация за второй год равна 159,45 млн руб. и т. д.

Мы видим, что при ускоренном методе начисления амортизации в первые годы осуществления проекта списанию подлежат значительно бо? льшие суммы, чем в последние.

Итак, ежегодные амортизационные отчисления с 1-го по 5-й год равны:

Номер года. | |||||

Амортизация, млн руб. | 221,45. | 159,45. | 114,81. | 82,67. | 59,53. |