Поэтапное погашение ссуды

Строительно-монтажные работы и приобретение оборудования представляют собой инвестиции, т. е. оттоки денежных средств, а продажа готового объекта — приток денежных средств. Для дисконтирования воспользуемся процентными ставками. Рублевая процентная ставка составляет 10%, а процентная ставка в евро — 6%. Для проведения расчетов необходимо денежные потоки представить в какой-либо одной валюте… Читать ещё >

Поэтапное погашение ссуды (реферат, курсовая, диплом, контрольная)

Одно из направлений использования теории временной стоимости денежных средств — расчет сумм платежей при погашении отдельных видов займов. Такие виды займов, как ссуды на приобретение недвижимости, автомобилей и ряд других, предусматривают поэтапное погашение заемщиком полученных ссуд. При этом предусматривается, что погашение ссуды и выплата процентов осуществляются равновеликими платежами в течение определенного срока. Такой процесс погашения ссуды равновеликими платежами с учетом начисленных процентов называется амортизацией ссуды.

Рассмотрим пример. Компания получила от банка кредит в размере 80 млн руб. сроком на четыре года под 15% годовых. Условиями договора предусмотрено, что ссуда погашается поэтапно четырьмя равными платежами в течение четырех лет. Данная операция представляет собой не что иное, как аннуитет. В начальный момент времени банк передал предприятию 80 млн руб., а предприятие обязуется погасить заем равными платежами. Полученные 80 млн руб. представляют собой текущую стоимость аннуитета на четырехлетний период с 15% ставкой. Для определения суммы платежа воспользуемся данными таблицы аннуитета и определим, что коэффициент составляет 2,855. Следовательно, текущая стоимость аннуитета 80 = С х 2,855.

Отсюда сумма годового платежа составляет 80:2,855 = = 28,02 млн руб.

В табл. 4.8 приведена схема поэтапного погашения ссуды.

Таблица 4.8. Схема поэтапного погашения ссуды, млн руб.

Год | Сумма платежа всего | В том числе: | Оставшаяся часть долга | |

основная сумма долга | сумма процентных выплат | |||

28.02. | 16,02. | (¡3.98. | ||

28.02. | 18.12. | 9.6. | 45,56. | |

28,02. | 21,19. | 6,83. | 24,37. | |

28.02. | 21.2.7. | 3,65. | —. | |

Сумма платежа состоит из двух составляющих: одна из них используется для погашения основной суммы долга, а другая — для выплаты процентов по ссуде. Из табл. 4.8 очевидно, что проценты начисляются на остаток непогашенных средств на начало года. В первый год проценты начисляются на первоначальную сумму, т. е. 15% от 80 млн руб., что составит 12 млн руб. Сумма погашения основного долга составит 28,02 — 12,0 = 16,02 млн руб. Следовательно, на конец года предприятие должно по ссуде: 80 — 16,02 = = 63,98 млн руб. Во втором году проценты начисляются на оставшуюся сумму и так последовательно в течение четырех лет, пока не будет погашена вся сумма займа. В этом случае остаток на счете равен нулю. Особенность поэтапного погашения ссуды состоит в том, что в первые годы процентные выплаты достаточно вешки, а сумма погашаемого долга относительно невелика. По мере приближения к сроку погашения всей ссуды процентные платежи уменьшаются, а сумма погашения основного долга возрастает.

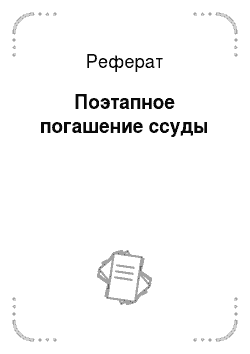

Схема поэтапного погашения ссуды представлена на рис. 4.4.

Рис. 4.4. График поэтапного погашения ссуды.

Как очевидно из рис. 4.4, сумма ежегодных платежей одинакова и составляет 28,02 млн руб. Однако структура платежей существенно различается. Если в первый год сумма процентных платежей составляет 12 млн руб., или 42,8% общего объема выплат, то в последний четвертый год она уменьшается более чем в три раза и составляет 3,65 млн руб., или всего 13% общей суммы выплат. Соответственно возрастает доля платежей, связанная с погашением основной суммы долга.

Валютные курсы, инфляция и временная стоимость денег

Влияние обменных курсов на доходность инвестиций

Типичная услуга, которую предлагают коммерческие банки населению, — это размещение свободных денежных средств на рублевом или валютном депозите. Например, банк предлагает разместить денежные средства сроком на один год на рублевом депозите под 8% годовых или на долларовом депозите на аналогичный срок под ставку 5%. На первый взгляд кажется, что размещение средств на рублевом депозите представляется более выгодной инвестицией, так как выплачивается 8%, в то время как по депозиту в долларах — только 5%.

Однако для принятия правильного инвестиционного решения необходимо учесть изменение валютного курса к концу срока действия депозита. Если на момент открытия депозита у вкладчика было 280 000 руб., а обменный курс составлял 28 руб. за долл., то, размещая свои средства на рублевом депозите, он через год получит 308 000 руб. Если же средства размещать па долларовом депозите, то первоначально вкладчику целесообразно конвертировать рубли в доллары по текущему курсу, в результате чего образуется 10 000 долл. В конце года на счете вкладчика будет сумма, равная 10 500 долл.

Сами по себе эти цифры ничего не говорят. Чтобы оцепить эффективность инвестиций, следует полученный результат пересчитать с учетом валютного курса на момент закрытия депозитного договора. Если за рассматриваемый период, курс рубля понизился и составляет 30 руб. за 1 долл. США, то полученная после закрытия депозита долларовая сумма будет эквивалентна 315 000 руб. (10 500 — 30), т. е. на 7000 руб. больше, чем по рублевому вкладу. Таким образом, размещение средств на долларовом депозите под 5% годовых оказалось более эффективной инвестицией, чем на рублевом депозите, по которому начислялось 8%.

Однако данная ситуация возникла только потому, что курс рубля снизился на 7,14%.

Если бы ситуация была противоположной и к концу года рубль укрепился бы до 27 руб. за 1 долл. США, то полученная после закрытия депозита долларовая сумма эквивалентна всего 283 500 руб. В этом случае инвестиции в рублевый депозит оказываются более эффективными.

При каком валютном курсе инвестиции в рублевый и долларовый депозиты были бы равно доходными? Для этого необходимо сопоставить денежные средства на момент закрытия депозитных договоров и определить равновесный валютный курс. В нашем примере этот курс составит 29,33 руб. (308 000: 10 500) за 1 долл. Таким образом, максимальное снижение курса, при котором доходность рублевого депозита будет выше долларового, не должно быть более 1,33 руб. (29,33 — 28,0). Если за рассматриваемый период обменный курс рубля снизится не более чем на 4,75% (1,33: 28), то размещение средств на рублевом депозите будет более выгодной инвестицией. Если же падение будет большим, то предпочтение следует отдавать долларовому депозиту.

В современных условиях, когда финансовый рынок в действительности является международным и существующие технологии позволяют инвестору размещать средства в финансовые инструменты, номинированные в любой валюте, важным элементом принятия инвестиционных решений служит не только выбор финансового инструмента, но и прогнозирование будущего валютного курса.

Важный аспект принятия инвестиционных решений в международных операциях — выбор процентной ставки, используемой при расчете текущей стоимости денежных потоков. Часто по инвестиционным проектам денежные потоки идут в разных валютах. Например, в России реализуется проект, по которому строительно-монтажные работы выполняет российский подрядчик, чьи услуги оплачиваются в рублях. Немецкая компания поставляет оборудование, за которое платежи поступают в евро. После завершения строительства объект будет продан за 1200 млн руб. Для того, чтобы принять правильное инвестиционное решение относительно того, стоит ли заниматься этим строительством, необходимо сопоставить оттоки и притоки денежных средств. Если приведенная стоимость положительных потоков будет больше чем затраты, то проект стоит реализовывать.

Денежные потоки по годам реализации проекта представлены в табл. 4.9.

Таблица 4.9. Денежные потоки, но проекту

Показатель | Год | ||||

Строительно-монтажные работы, млн руб. | |||||

Приобретение оборудования, млн евро. | ; | ; | |||

Продажа объекта, млн руб. | ; | ; | ; | ; | |

Строительно-монтажные работы и приобретение оборудования представляют собой инвестиции, т. е. оттоки денежных средств, а продажа готового объекта — приток денежных средств. Для дисконтирования воспользуемся процентными ставками. Рублевая процентная ставка составляет 10%, а процентная ставка в евро — 6%. Для проведения расчетов необходимо денежные потоки представить в какой-либо одной валюте. В нашем примере целесообразно все денежные потоки перевести в рубли, так как большая часть инвестиций делается в рублях и реализация объекта также осуществляется в рублях. При курсе 40 руб. за евро валютные денежные потоки в пересчете на рубли составят в третий год 400 млн руб., в четвертый — 200 млн руб. Теперь мы можем рассчитать дисконтированные потоки, используя рублевую процентную ставку. Оттоки денежных средств показаны со знаком «минус», а притоки — со знаком «плюс» .

На основе сопоставления дисконтированных денежных потоков рассчитывается чистая приведенная стоимость.

Чистая приведенная стоимость (net present value, NPV)

представляет собой разницу между приведенной стоимостью денежных поступлений и инвестициями. Показатель NPV широко применяется при оценке инвестиционных проектов. Если NPV> 0, то предложение принимается, если NPV< 0, то проект отклоняется.

В нашем примере.

Полученный результат показывает, что проект стоит реализовывать, так как приведенная стоимость поступлений превышает приведенную стоимость оттоков денежных средств, в результате чего имеем положительное значение NPV.

Расчет эффективности проекта можно было сделать в евро, переведя рублевые денежные потоки в евро. Но при этом в расчетах в качестве ставки дисконтирования необходимо было бы брать процентную ставку в евро, равную в нашем примере 6%.

Общее правило при анализе мультивалютных денежных потоков гласит: Денежные потоки и процентные ставки, применяемые при дисконтировании, должны быть выражены в одной валюте" . Если денежные потоки выражены в рублях, то необходимо брать рублевую ставку дисконтирования; если денежные потоки выражены в иностранной валюте, то следует применять процентную ставку для соответствующей валюты.

Влияние инфляции на принятие инвестиционных решений

Рассчитывая доходность инвестиций, оперируем понятием номинальной процентной ставки. Например, банк по рублевому депозиту предлагает номинальную процентную ставку 10%. Значит, разместив на депозите 100 тыс. руб., вкладчик через год получит 110 тыс. руб. Однако однозначно сказать, что этот вкладчик стал богаче и может свое будущее потребление увеличить на 10%, нельзя. Это связано с тем, что существует инфляция, обесценивающая сбережения. Если за истекший период инфляция составила 12%, то очевидно, что человек получил отрицательную доходность.

Для правильного ответа на вопрос о реальной доходности необходимо учесть фактор инфляции. С этой целью от номинальной процентной ставки следует перейти к реальной, которая откорректирована на уровень инфляции. Для приблизительных расчетов реальную процентную ставку определяют как разницу между номинальной ставкой и инфляцией. В рассматриваемом примере реальная ставка, рассчитанная приблизительным методом, составит -2% (10 — 12).

Для точных расчетов используют формулу Фишера.

где /?р, /?" — соответственно реальная и номинальная процентная ставка; і — уровень инфляции.

В нашем примере реальная процентная ставка составит.

Как мы видим, этот результат несколько отличается от предыдущего. Логика расчета реальной ставки по формуле Фишера состоит в том, что она учитывает изменение стоимости потребительской корзины. Например, в текущий момент потребительская корзина стоит 10 000 руб. Соответственно на 10 000 руб. человек может приобрести одну корзину. Через год стоимость потребительской корзины выросла на 12% и составляет 11 200 руб. Учитывая, что человек при размещении 10 000 руб. на банковском депозите под 10% через год получит 11 000 руб., можно определить, сколько потребительских корзин он сможет приобрести на данную сумму. Для этого необходимо полученную сумму (11 000 руб.) разделить на стоимость потребительской корзины (11 200 руб.). В результате имеем.

11 000:11 200 = 0,98 214, или 98,214%.

Это означает, что через год потребление человека составит только 98,214% текущего, т. е. покупательная способность 10 000 руб., размещенных на банковском депозите под 10% годовых, с учетом инфляции снизилась на 1,786%. Таким образом, реальная доходность инвестиций (/?,) составила -1,786%.

Зная реальную процентную ставку и уровень инфляции, можно вычислить номинальную ставку по следующей формуле:

Если реальная процентная ставка составляет -1,79%, а инфляция равна 12%, то номинальная процентная будет равна й" = -1,786 + 12 + 12 • (-0,1 786) = 10%.

Приведенный пример показывает, что при принятии финансовых решений обязательно следует учитывать фактор инфляции и рассчитывать реальную процентную ставку.