Методы принятия управленческих решений на основе стохастического факторного анализа

Где г/ф — расчетное значение детерминированной основы показателя при заданном значении фактора щ, а () и, а — статистические коэффициенты, получаемые путем обработки фактических данных о значениях определенной совокупности У; И X;. Задача получения уравнения регрессии состоит в нахождении на основе пар наблюдений (.г,-, г/,) таких значений коэффициентов йо и аь ПРИ которых линия регрессии пройдет… Читать ещё >

Методы принятия управленческих решений на основе стохастического факторного анализа (реферат, курсовая, диплом, контрольная)

Метод корреляционно-регрессионного анализа

Основные задачи корреляционного-регрессионного анализа

При решении многих задач, возникающих при проведении экономического анализа, требуется получение ответа на вопросы: влияет ли тот или иной фактор на рассматриваемый экономический показатель, каковы степень и характер этого влияния, определяющий вид связи показателя и факторов (линейная или нелинейная, возрастающая или убывающая)? На все эти вопросы дает ответы корреляционно-регрессионный анализ.

Рассмотрим простейшую зависимость между экономическим показателем У и воздействующим фактором Х (рис. 17.1).

Рис. 17.1. Зависимость между экономическим показателем У и воздействующим фактором X

В описываемых в классической математике функциональных связях показатель К принимает различные числовые значения в строгой зависимости от величины воздействующего фактора X.

В экономическом анализе чаще всего встречаются статистические зависимости, при которых каждому фактору X может соответствовать несколько значений показателя У

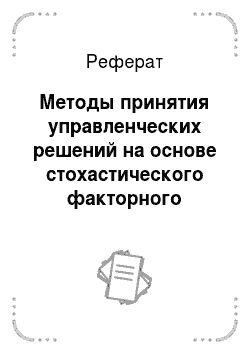

Если на основе фактических данных построить график зависимости Кот X, то точки па графике будут располагаться с некоторым разбросом относительно общей тенденции (рис. 17.2).

Анализ зависимости У от X позволяет определить:

- o ориентировочный вид зависимости (линейная или нелинейная):

- o степень влияния изменения X на изменение К, оцениваемую по углу наклона сложившейся тенденции;

- o тесноту связи между У и X.

Поскольку на формирование экономического показателя, как правило, влияют большое число факторов, носящих как закономерный, так и случайный характер, то в процессе.

Рис. 17.2. Фактическая и модельная зависимости У от X

дальнейшего анализа статистическую зависимость условно разделяют на две составляющие:

- o неслучайную (детерминированную) в виде функциональной зависимости, характеризующей сложившуюся тенденцию связи между показателем К и фактором Х

- o случайную, характеризующую разброс отдельных наблюдений относительно детерминированной основы.

Выделяют две группы ключевых задач корреляционного и регрессионного анализа:

- o нахождение вида связи между показателем У и фактором X (т.е. нахождение детерминированной основы статистической связи);

- o оценка тесноты связи между показателем и фактором, определение степени влияния изменения фактора на значение показателя, т. е. нахождение случайной составляющей, характеризующей приближение статистической связи к функциональной.

Решение первой группы задач осуществляется при помощи регрессионного анализа, позволяющего находить аналитическую зависимость (среднюю тенденцию) изменения показателя У при вариации воздействующего фактора X (группы воздействующих факторов X). Эти методы анализа, являющиеся дальнейшим развитием идей математической статистики, тесно связаны между собой и широко используются для исследования экономических процессов.

Однофакторная линейная регрессионная модель

Простейшую зависимость показателя У от фактора X выражает линейная однофакторная модель вида.

где г/ф — расчетное значение детерминированной основы показателя при заданном значении фактора щ а () и а — статистические коэффициенты, получаемые путем обработки фактических данных о значениях определенной совокупности У; И X;.

Разница между фактическим значением показателя у} при фиксированном х-} и расчетным значением детерминированной основы г//р, именуемая случайной компонентой (остатком), определяется соотношением.

Расчетные значения «/,-, находятся на линии регрессии, а фактические значения г/, располагаются в некоторой области, прилегающей к этой линии (см. рис. 17.2).

Задача получения уравнения регрессии состоит в нахождении на основе пар наблюдений (.г,-, г/,) таких значений коэффициентов йо и аь ПРИ которых линия регрессии пройдет максимально близко к точкам фактических наблюдений.

Наилучший способ нахождения коэффициентов уравнения регрессии — метод наименьших квадратов, разработанный К. Гауссом и А. Лежандром, суть которого заключается в нахождении коэффициентов а0 и ах для которых сумма квадратов разностей между фактическими значениями показателя у, и расчетными у!р лежащими на линии регрессии, минимальна ~~* пни.

Рассмотрим функцию.

Здесь для нахождения значений неизвестных коэффициентов й0 и а необходимо минимизировать функцию 5.

Поскольку метод наименьших квадратов позволяет получить число нормальных уравнений, равное числу неизвестных параметров («о и а), то для нахождения минимума функции 5 следует взять частные производные по а0 и а и приравнять их нулю.

Раскроем скобки в выражении для функции 5:

Найдем производные функции 5но а^и ах, приравнивая их нулю:

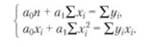

Таким образом, получаем систему двух уравнений с двумя неизвестными «о а.

Из первого уравнения системы можно вывести формулу для свободного члена уравнения а0:

Подставляя а0 во второе уравнение системы, получаем коэффициент регрессии.

где (ух)ср — среднее произведений у-, и хц а% - дисперсия факторного признака;

Пример 17.1. Найдите линейное уравнение регрессии, связывающее величину показателя у со значениями факторов х по исходным данным, представленным в табл. 17.1.

Таблица 17.1

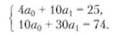

Запишем систему уравнений.

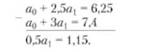

Для решения системы используем, например, метод Гаусса. Приравнивая коэффициенты при а0 единице и вычитая из одного уравнения другое, получим.

Откуда й = 1,3.

Подставив й] = 1,3 в первое уравнение, найдем.

Тогда уравнение регрессии принимает вид.