Роль финансовых рынков и финансовых инструментов в условиях глобализации национальных экономических систем

Внешние для данной страны рынки в свою очередь представлены операциями на зарубежных и международных рынках или еврорынках. Операции на зарубежных рынках — это сделки по купле-продаже финансовых активов, выраженных в валютах иностранных государств, в которых они осуществляются. В отличие от них, операции на еврорынках (которые также называют офшорными) представляют собой операции с финансовыми… Читать ещё >

Роль финансовых рынков и финансовых инструментов в условиях глобализации национальных экономических систем (реферат, курсовая, диплом, контрольная)

Понятие «финансовый рынок» следует рассматривать как обобщенное. На практике данное явление представляет собой сложную структуру, объединяющую различные виды рынков, каждый из которых имеет собственные сегменты.

Финансовый рынок — это рынок, на котором покупаются и продаются финансовые активы (иностранная валюта, ценные бумаги, кредиты, депозиты, производные финансовые инструменты).

В экономической литературе сложились два научных подхода к понятию мирового финансового рынка. Узкая трактовка отождествляет этот рынок только с одним его сегментом — фондовым рынком. С позиции широкого подхода, финансовый рынок рассматривается как совокупность взаимосвязанных сегментов, составными частями которого являются рынки:

- • ссудных капиталов;

- • валютный;

- • ценных бумаг;

- • страхования и перестрахования;

- • золота.

Данный подход наиболее приемлем для изучения современного финансового рынка, поскольку позволяет при анализе его развития учитывать особенности всех его сегментов и принципы их взаимодействия. В данном аспекте мировой финансовый рынок включает в себя следующие типы рынков:

- • фондовые рынки с финансовыми центрами в Нью-Йорке, Лондоне, Гонконге, Сингапуре, Токио, Цюрихе, Торонто и др.;

- • внебиржевые валютные рынки, торги на которых осуществляются путем электронных переводов через глобальные компьютерные сети;

- • биржевой и внебиржевой рынки облигаций (с финансовыми центрами в США, Великобритании, Японии, Германии, Швейцарии и Люксембурге);

- • рынок синдицированных еврокредитов, позволяющий международным заемщикам осуществлять фондирование в форме банковских кредитов из нескольких государств (финансовыми центрами этого рынка являются Лондон, Франкфурт, Цюрих, Нью-Йорк, Гонконг, Сингапур и др.);

- • рынки еврооблигаций, еврокоммерческих и других долговых бумаг, на котором международные заемщики получают доступ к кредитным ресурсам инвестиционных, хеджфондов, взаимных, пенсионных фондов, страховых компаний, казначейских департаментов крупных корпораций, частных банков других стран;

- • рынки производных инструментов.

Многогранность явлений на мировом финансовом рынке и сложная взаимозависимость его сегментов приводят к тому, что невозможно представить единую классификацию структуры этого рынка. Между сегментами этого рынка постоянно происходит переток средств, обусловленный в том числе замещением банковских кредитов ценными бумагами и секьюритизацией финансовых активов.

Например, Л. Н. Красавина в соответствии с марксистской концепцией деления капитала на ссудный и предпринимательский рассматривает мировой финансовый рынок как часть мирового рынка ссудных капиталов[1] (рис. 2.3).

Как следует из рис. 2.3, помимо финансового, в структуре мирового рынка ссудных капиталов Л. Н. Красавина выделяет также мировой денежный рынок и мировой рынок капиталов. Под мировым финансовым рынком в данном случае понимается такой рынок, на котором осуществляется эмиссия и обращение ценных бумаг. Рынок кредитов на средние и короткие сроки получил название мирового рынка капиталов, а краткосрочные операции были отнесены к сфере мирового денежного рынка. Применительно к реальным современным условиям, приведенная выше классификация, по мнению Г. Н. Белоглазовой, страдает чрезмерной условностью, так как не учитывает[2]:

- • постоянный взаимный переток средств между разными сегментами финансового рынка;

- • процессы секьюритизации финансовых активов, которые проявляются в замещении обычных банковских кредитов эмиссией ценных бумаг;

- • торговлю производными финансовыми инструментами.

Рис. 2.3. Традиционное представление структуры мирового рынка ссудных капиталов[3]

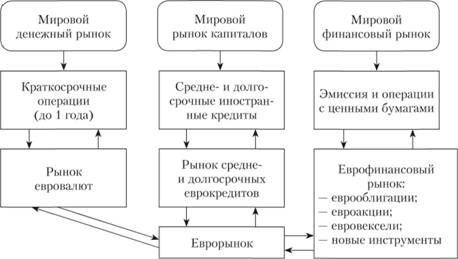

С точки зрения Г. Н. Белоглазовой, финансовые рынки отдельной страны можно подразделить на внутренние и внешние, соответствующая классификация которых представлена на рис. 2 4[4].

Рис. 2.4. Структура мирового финансового рынка.

Внутренний финансовый рынок каждой страны состоит из двух частей. Основная часть представлена национальным рынком, на котором хозяйствующие субъекты данной страны эмитируют и перепродают финансовые активы, выраженные в национальных денежных единицах. Вторая часть внутреннего рынка, которая обычно уступает по объемам, представлена операциями, выраженными в иностранных валютах, но подвергающимися регулированию правительственными органами данной страны[5].

Внешние для данной страны рынки в свою очередь представлены операциями на зарубежных и международных рынках или еврорынках. Операции на зарубежных рынках — это сделки по купле-продаже финансовых активов, выраженных в валютах иностранных государств, в которых они осуществляются. В отличие от них, операции на еврорынках (которые также называют офшорными) представляют собой операции с финансовыми ресурсами в валютах, размещенных на счетах вне страны их эмиссии. При этом термин «еврорынок» не подразумевает географическое расположение рынка и не тождествен понятию операций в единой валюте евро.

Далее каждый из сегментов мирового финансового рынка классифицируется в зависимости от срока и вида обращающихся на нем инструментов, а также в соответствии с различными критериями, представленными в табл. 2.4[4].

Таблица 2.4

Классификация сегментов мирового финансового рынка

Критерий. | Классификация финансовых рынков. |

Срок обращения. | Денежный рынок. Рынок капиталов. |

Вид финансового инструмента. | Кредитный рынок. Рынок ценных бумаг. |

Момент создания финансового актива. | Первичный рынок. Вторичный рынок. |

Тип ценных бумаг. | Рынок долговых инструментов. Рынок долевых инструментов. |

Организационная структура рынка. | Неорганизованный рынок (внебиржевой). Организованный рынок (биржевой). |

Срок поставки актива. | Наличный рынок (спотовый). Срочный рынок. |

Характер финансового актива, служащий предметом сделки. | Рынок первичных финансовых активов. Рынок производных финансовых активов. |

По эмитенту обязательств. | Рынок государственных обязательств. Рынок корпоративных обязательств (в том числе финансовых институтов). Рынок частных обязательств. |

По форме выплаты доходов. | Рынок активов с фиксированным доходом. Рынок активов с переменным доходом. |

По форме выпуска. | Обособленный документ. Записи по счетам. |

По характеру обращения. | Рынок обращающихся инструментов. Рынок инструментов с ограниченным кругом обращения. Рынок необращающихся инструментов. |

По форме фиксации прав. | Рынок именных финансовых инструментов. Рынок финансовых инструментов на предъявителя. Рынок ордерных инструментов. |

С точки зрения срока обращения финансовых инструментов, выделяют денежный рынок, на котором обращаются инструменты с оставшимся сроком погашения до одного года, и рынок капиталов, на котором обращаются инструменты со сроком более одного года. Денежные рынки позволяют коммерческим банкам и компаниям различного профиля корректировать ликвидность своих активов. Способы корректировки могут быть различны — размещение займов, предоставление ссуд или купля-продажа ценных бумаг. В то же время основная цель операций на рынках капиталов состоит в получении максимального взвешенного на риск дохода в среднеи долгосрочной перспективе.

В зависимости от вида инструмента, служащего предметом торговли, выделяют кредитный рынок и рынок ценных бумаг, каждый из которых в дальнейшем рассматривается как совокупность рынков отдельных финансовых активов.

Кроме того, выделяют первичный и вторичный финансовые рынки. На первичном рынке происходит первоначальное размещение, или эмиссия, финансовых инструментов. Все дальнейшие сделки по купле-продаже существующих инструментов осуществляются на вторичных рынках.

Далее выделяются рынки базовых (первичных) финансовых инструментов и рынки производных инструментов (деривативов), цены которых зависят от стоимости лежащих в их основе базовых активов.

Необходимо также отметить, что в зависимости от срока поставки актива, предусмотренного покупателем и продавцом в договоре между ними, можно выделить спотовые и срочные рынки. Рынок операций спот (от англ. spot), который также называют рынком с немедленной поставкой, или наличным рынком, обычно предполагает поставку актива и его оплату в течение двух рабочих дней. Срочный рынок предусматривает поставку актива и его оплату в некоторый момент в будущем (от трех рабочих дней до нескольких лет), но, но цене, зафиксированной в момент заключения договора.

Таким образом, на мировом финансовом рынке обращается множество разнообразных финансовых инструментов.

Мировой финансовый рынок, с функциональной точки зрения, представляет собой сферу рыночных отношений, обеспечивающих аккумуляцию и перераспределение на конкурентной основе финансовых активов между странами, регионами, отраслями и экономическими субъектами в целях реализации непрерывности и рентабельности процесса воспроизводства при использовании всех его многочисленных сегментов.

При этом современный мировой финансовый рынок представляет собой не простую механическую сумму национальных и международных рынков, а их совокупность, рассматриваемую с учетом всей системы сложных прямых и обратных хозяйственных связей, существующих между ними. Хотя некоторые особенности отдельных рынков (например, региональных или рынков отдельных финансовых инструментов) продолжают сохраняться, в целом постепенно процессы взаимного перелива капиталов приводят к формированию единой системы торговли валютами, кредитными ресурсами, высокой степени корреляции фондовых индексов и формированию на этой базе новых сегментов мирового финансового рынка[7].

Функциями мирового финансового рынка являются:

- 1) аккумуляция мировых потоков денежного капитала;

- 2) перераспределение мировых потоков денежного капитала между национальными экономиками, отдельными отраслями, регионами и корпорациями во всемирном масштабе;

- 3) формирование цен на финансовые активы и инструменты;

- 4) снижение издержек международных финансовых операций;

- 5) ускорение концентрации и централизации капитала;

- 6) ускорение процесса транснационализации промышленного и финансового капитала;

- 7) международная диверсификация финансовых активов и снижение рисков инвестиционных портфелей.

Мировой финансовый рынок предоставляет его участникам большие возможности в размещении и привлечении капитала и управлении его структурой, что позволяет:

- • во-первых, формировать займы не только в различных валютах, но и в различных наборах валют;

- • во-вторых, менять набор этих валют в течение срока займа по курсу на момент заключения займа;

- • в-третьих, получать проценты в иных валютах, чем валюта размещения.

С институциональной точки зрения мировой финансовый рынок рассматривается как совокупность финансово-кредитных институтов и инфраструктурных организаций, которые обслуживают его функционирование, в качестве финансовых посредников перераспределяя денежный капитал и финансовые активы между кредиторами и заемщиками, продавцами и покупателями.

В целом динамика развития мирового финансового рынка характеризуется стремительным ростом его объемов, числа участников, операций и вовлеченных регионов.

Глобализация мировой экономики обусловливает качественные изменения в развитии мирового финансового рынка. В первую очередь это выражается в том, что размываются границы между его различными сегментами, вследствие чего проблемы отдельных стран и сегментов экономики оказывают существенное влияние на другие страны и сегменты.

При этом качество функционирования мирового финансового рынка определяет ключевые особенности процессов воспроизводства. В настоящее время активно развивается процесс финансовой глобализации, поддерживаемый наиболее авторитетными международными финансовыми институтами (Группой всемирного банка, МВФ, Всемирной торговой организацией (ВТО) и др.), которые, располагая огромными финансовыми, политическими и административными ресурсами, обслуживают интересы ведущих экономически развитых стран и крупных транснациональных компаний и банков и оказывают серьезное влияние на характер происходящих в мире событий.

Существенно повысилась роль мирового финансового рынка в аккумуляции и перераспределении межстрановых потоков денежного капитала. Следствиями этого процесса являются:

- 1) беспрецедентный рост мирового финансового рынка (если его фондовый сегмент в 1970 г. имел оборот, равный 3% глобального валового национального продукта (ВНП), то к 1995 г. он уже составил 136%, а общий объем ценных бумаг в мире на сегодняшний день исчисляется астрономическими показателями);

- 2) значительное усложнение его структуры за счет усиления роли транснациональных компаний и банков, центральных банков и правительств стран с развитой экономикой;

- 3) появление новых участников финансового рынка, ориентированных главным образом на коллективные инвестиции, проведение реформы деятельности разнообразных международных финансовых организаций.

Характерной особенностью современного мирового финансового рынка являются следующие тенденции:

- 1) стремительное развитие рынка производных финансовых инструментов, возникшего в конце 70-х гг. прошлого столетия. Суммарная величина таких его финансовых инструментов, как процентные и валютные свопы и опционы по займам (свыше 40 трлн долл. США), в десятки раз превысила уровень конца 1980;х гг.;

- 2) быстрый рост операций на рынке еврооблигаций.

Эти тенденции отражают переориентацию бизнеса с наличных сделок на срочные, с реальных на финансовые, что зачастую позволяет уходить от налогообложения и государственного регулирования.

Виртуализация финансовых операций усилила риски возникновения кризисных проявлений в условиях высокой мобильности и нестабильности международных потоков денежного капитала, особенно спекулятивного. Увеличение количества участников сделок и их объема, диверсификация финансовых инструментов, гипертрофия рынка производных финансовых инструментов способствуют повышению уровня финансовых потерь на фоне кризисной ситуации.

В результате цепной реакции кризисные потрясения финансового рынка стремительно распространяются по всему миру. Высокую степень взаимозависимости наглядно показывают валютные, кредитные и фондовые рынки, которые практически синхронно реагируют на изменение базовых макроэкономических параметров и рыночных реалий в развитых странах, денежные единицы которых используются в качестве мировых резервных валют.

Современный мировой финансово-экономический кризис продемонстрировал, какое место занимают международные финансовые организации в антикризисном регулировании мировой экономики, в том числе в регулировании финансового рынка. Вскрылись недостатки в деятельности мирового финансового рынка, обозначилась необходимость совместного, международного и, в известной мере, наднационального регулирования мировой экономики.

В условиях глобализации и современного финансово-экономического кризиса происходит серьезная переоценка роли мирового финансового рынка. Это объясняется целым рядом причин:

- 1) выросли объемы спекулятивных и виртуальных сделок, направленных не на перераспределение денежного капитала в приоритетные проекты, а на обогащение его участников;

- 2) усилилась тенденция к отрыву мирового финансового рынка от реальной экономики; уже в начале XXI в. в среднем на каждый доллар, измеряющий стоимость реального сектора мировой экономики, в финансовой сфере циркулировало примерно 50 долл. США[8];

- 3) возросли диспропорции воспроизводства;

- 4) усугубилась нестабильность национальных и мировой экономик;

- 5) увеличились риски кризисных потрясений в разных его сегментах (фондовом, кредитном, валютном, страховом);

- 6) произошел переход мировой экономики к снижающемуся циклу развития.

Современный глобальный финансово-экономический кризис выявил негативную роль мирового финансового рынка в зарождении и распространении кризисов. В этой связи рекомендации саммитов G-20, состоявшихся в 2009—2010 гг., акцентируют внимание па необходимости оздоровления этого рынка и совместного решения следующих задач на межгосударственном уровне:

- 1) ужесточения регулирования финансовых операций в целях повышения доверия к мировым финансовым рынкам;

- 2) развития международного сотрудничества в регулировании и реформировании международных финансовых институтов в целях повышения их роли в регулировании мирового финансового рынка;

- 3) унификации международной финансовой статистики и совершенствования стандартов финансового учета и отчетности;

- 4) формирования международного стабилизационного фонда.

Большинство рекомендаций предполагает введение ограничений, призванных скорректировать развитие финансового сектора, сделать его более устойчивым, а поведение финансовых институтов — более консервативным[9].

Кризис 2008 г. позволил извлечь важные уроки, касающиеся регулирования современной мировой финансовой системы. Он выявил ее наиболее уязвимые места, что обусловливает необходимость разработки мер, направленных на обеспечение устойчивого и сбалансированного развития этой системы.

- [1] Международные валютно-кредитные и финансовые отношения: учебник / под ред. Л. Н. Красавиной. 3-е изд., перераб, и доп. М.: Финансы и статистика, 2005. С. 387.

- [2] Белоглазова Г. Н. Деньги, кредит, банки: электронный учебник. URL: be5. biz/ekonomika/d001/49.htm (дата обращения: 02.12.2014).

- [3] URL: be5.biz/ekonomika/d001/49.htm (дата обращения: 02.12.2014).

- [4] Белоглазова Г. Н. Деньги, кредит, банки: электронный учебник.

- [5] Там же.

- [6] Белоглазова Г. Н. Деньги, кредит, банки: электронный учебник.

- [7] См.: Белоглазова Г. Н. Деньги, кредит, банки: электронный учебник.

- [8] См.: Кугилин В. Факторы экономического кризиса и базис его преодоления.

- [9] Корищенко К., Соловьева И. Новые вызовы в регулировании финансового сектора в условиях кризиса // Вопросы экономики. 2010. № 4.