Современные инструменты безналичных платежей

Кредитные карты являются «связанным» платежным инструментом, т. е. инструментом, у которого платежная функция непосредственно связана с кредитной и платежный потенциал ограничивается размерами предварительно одобренной эмитентом кредитной линией. Расчеты кредитными картами характеризуются высокими трансакционными (социальными) издержками. Кредитные карты традиционно являются широко используемым… Читать ещё >

Современные инструменты безналичных платежей (реферат, курсовая, диплом, контрольная)

Существует большое разнообразие безналичных платежных инструментов, каждый из которых обладает своими отличительными характеристиками и может наиболее эффективно использоваться для определенного типа платежей и на определенные платежные суммы.

В общем виде безналичные платежные инструменты можно подразделить:

- — на наличные деньги (банкноты и монеты);

- — чеки и другие бумажные платежные инструменты (денежные приказы, дорожные чеки);

- — автоматизированные кредитные и дебетовые трансферты;

- — платежные карты (кредитные, дебетовые, хранящие стоимость).

На основе используемых в развитых странах подходах к инструментам безналичных расчетов можно представить более детальную классификацию розничных платежных инструментов'.

- • наличные деньги (cash);

- • чеки {cheques)]

- • прямые денежные переводы {direct funds transfers)'.

- — кредитные трансферты {credit transfers)]

- — прямые дебеты {direct debit transfers)]

- • платежные карты (payment cards)'.

- — кредитные карты {credit cards)]

- — дебетовые карты {debit cards)]

- — дебетовые карты с отсроченным платежом {debit cards with a delayed debit function)]

- • платежи электронными деньгами {e-money payments)'.

- — многоцелевые предоплаченные карты {e-purses)]

- — многоцелевые программно-сетевые продукты {e-wallets)]

- • специализированные розничные средства платежа:

- — дорожные чеки {travelers' cheques)]

- — денежные распоряжения {money orders).

Общественные издержки платежных инструментов1

В 2009 г. Европейский центральный банк при участии 13 национальных банков стран Евросоюза провел комплексное исследование уровня общественных и частных издержек при использовании платежных инструментов.

Исследование показало, что в 2009 г. общественные затраты на использование платежных инструментов были существенными и составили около 130 млрд евро (около 1% от ВВП) в 27 странах ЕС. При этом 50% всех общественных затрат приходилось на банки и операторов межбанковской инфраструктуры, 46% — на розничные торговые и сервисные точки, 3% — на центральные банки, 1% — на компании, занимающиеся транспортировкой денег.

Тем не менее в расчете на одну платежную операцию наличные деньги демонстрировали наименьшие общественные издержки в большинстве стран ЕС, составляя в среднем 0,41 евро. С небольшим отрывом за ними следовали дебетовые карты — 0,81 евро и далее следовали прямые дебеты — 1,07 евро. Издержки кредитных переводов и кредитных карт в расчете на одну платежную трансакции были значительно больше и составляли 2,22 и 2,79 евро соответственно. Наибольшие общественные издержки в расчете на одну платежную операцию были у чеков — 3,86 евро. При этом в некоторых странах ЕС (например, в Нидерландах, Швеции и Финляндии) общественные издержки дебетовых карт были ниже общественных издержек наличных денег.

Наличные деньги являются наиболее часто используемым платежным инструментом при осуществлении розничных платежей в силу простоты и быстроты проведения расчетов. В частности, доля расчетов наличными в розничных платежах в 2012 г. в Канаде составляла 55%, в Великобритании — 56%, во Франции — 60%[1][2]. При этом средняя сумма платежа наличными деньгами в большинстве развитых стран не превышает 20—30 долл. США.

В то же время в общем стоимостном объеме платежей в большинстве развитых стран доля наличных денег в денежном агрегате Ml является невысокой. Например, в начале 2013 г. объем наличных денег, находящихся в обращении (как % в Ml), в странах зоны евро составлял 18,1%, в Канаде и Японии — 16,2%, в Швейцарии — 12%, в Великобритании — 4,5%[3].

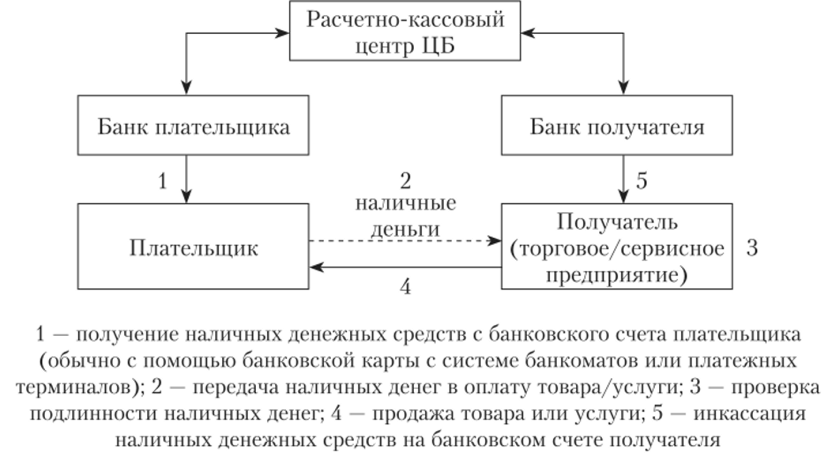

В Российской Федерации доля расчетов наличными в розничных платежах составляла в начале 2013 г. около 85%. При этом объем наличных денег, находящихся в обращении (как % в Ml), составлял 55,8[4]. Наличные деньги характеризуются низкими трансакционными (социальными) издержками, однако организация обращения наличных денег требует больших затрат. Схема расчетов наличными деньгами представлена на рис. 9.3.

Чеки являются платежными документами, представляющими собой письменные поручения одной стороны (чекодателя) другой стороне (чекодержателю, как правило банку), обязывающие чекодержателя выплатить определенную сумму по требованию чекодателя или третьей стороны, указанной чекодателем. Чеки могут использоваться для погашения долгов и для снятия денег в банках.

Чеки можно подразделить на именные (выписанные на определенное лицо без права передачи другому), ордерные (составленные на определенное лицо, но с правом передачи другому лицу по индоссаменту) и предъявительские (выписанные без указателя получателя, а обозначенная в них сумма должна быть выплачена предъявителю чека). Хотя первое упоминание о чеке относится к 1659 г., когда в Лондоне был выписан первый расчетный чек, в качестве платежного инструмента чеки получили широкое распространение в конце XIX — начале XX в.

Рис. 93. Схема проведения расчетов наличными деньгами

Чеки могут выписываться либо физическими лицами, либо коммерческими предприятиями, либо органами власти. Чеки, выписываемые физическими лицами, являются персональными. Чеки, выписываемые коммерческими предприятиями, называются коммерческими. Чеки, выписываемые федеральными и местными органами власти, — правительственными. В настоящее время чеки обрабатываются в специальных клиринговых центрах, где имеются счета практически всех банков.

В ряде случаев для подтверждения платежеспособности чекодателя чеки могут быть акцептованы, т. е. банк с помощью специальной надписи (акцепта) удостоверяет подпись клиента и гарантирует оплату указанной в чеке суммы. Такие чеки называются акцептованными или удостоверенными. Кроме того, по чеку может быть оформлено поручительство, согласно которому определенным физическим или юридическим лицом принимается ответственность по выполнению обязательств по чеку. Такое поручительство оформляется гарантийной надписью (авалем) поручителя на чеке или выдачей отдельного документа.

Чеки обладают двумя основными преимуществами перед наличными деньгами. Во-первыху чеки можно выписывать на сумму в пределах остатка на банковском счете или кредитного лимита. Во-вторых, чеки удобны в обращении, а при потере их можно восстановить. Кроме того, в отличие от пластиковых карт или электронных денег, для обслуживания чеков не требуется использовать электронную идентификационную сеть, включающую систему авторизационных центров, банкоматов, электронных терминалов и т. д.

Широкому распространению чеков на протяжении XX в. способствовала существующая в развитых странах система законодательных актов, защищающая права лиц, принимающих чеки. Чеки как инструмент безналичных расчетов играли важную роль в тех странах, в которых в силу платежных традиций широкое развитие получили филиальные сети кредитных институтов. Чеки характеризуются средними трансакционными (социальными) издержками, более высокими, чем у наличных денег, но меньшими, чем у кредитных карт. Схема расчетов чеком представлена на рис. 9.4.

Рис. 9.4. Схема проведения расчетов чеками.

Пик интенсивности использования чеков был в 1988 г. Тогда в США было выписано 53 млрд чеков, что составляло 84,2% от общего количества безналичных платежей. С 1988 г. наблюдается неуклонное сокращение использования чеков в развитых странах. Например, в США в период 1988—2000 гг. сокращение составляло 1—3% в год, с 2000 по 2012 г. на 4—6% в год1.

К развитым странам, в которых чеки по-прежнему играют важную роль, относятся: США, Франция и Канада. Например, в 2012 г. на долю чеков в США приходилось около 15,5% общего количества безналичных платежей, во Франции — 15,6%, в Канаде — 7,5%. Среди развивающихся стран доля расчетов чеками наиболее значительна в Индии —15,4% и Мексике — 12,9%[5][6]. В Российской Федерации расчеты чеками не получили какоголибо значимого распространения. В 2012 г. в Российской Федерации было совершено 4,4 тыс. платежей чеками, что составляло около 0,01% от общего количества безналичных платежей1.

Прямые денежные переводы представляют собой электронные переводы денежных средств по счетам в кредитных организациях, основанные на прямой передаче платежной информации через банковские информационные сети. Прямые денежные переводы осуществляются в форме кредитных трансфертов или прямых дебетовых списаний (прямых дебетов).

Кредитные трансферты представляют собой платежные поручения (инициируемые как в бумажной, так и в электронной форме), данные плательщиком своему банку, о переводе денежных средств в пользу бенефициара. Инициатором такого платежного поручения является плательщик, который дает платежные инструкции банку плательщика.

Далее платежные инструкции (и указанные в них денежные средства) перемещаются из банка плательщика в банк бенефициара. При этом на пути между двумя этими банками платежные инструкции и денежные средства могут проходить через несколько банков-посредников. Кредитные трансферты характеризуются довольно высокими трансакционными (социальными) издержками.

К развитым странам, в которых кредитные трансферты играют важную роль, сегодня относятся: Швейцария — 51,8%, Бельгия — 37,5%, Германия — 33,8%, Италия — 31,3% и др. Среди развивающихся стран кредитные трансферты играют важную роль в Бразилии — 38,3% и Мексике — 33,8%[7][8]. В Российской Федерации роль кредитных трансфертов в структуре безналичных платежей по-прежнему велика — 46%, что в значительной степени является наследием советской платежной системы. Однако в последние пять лет в Российской Федерации наблюдается динамика к неуклонному снижению (на 5—8% в год) доли расчетов кредитными трансфертами[9].

Прямой дебет (прямые дебетовые списания) представляют собой требования по автоматическому дебетованию банковского счета плательщика, инициированное ремитентом. Бенефициар (получатель средств) может направить платежные инструкции для прямого дебетования счета плательщика как напрямую плательщику, так и через банк бенефициара в банк плательщика. При этом предварительное разрешение плательщика на платеж может быть дано заранее или в ответ на запрос банка плательщика. Прямые дебетовые списания производятся преимущественно через автоматизированные клиринговые палаты, которые, получив от ремитента требование о списании средств, производят автоматическое дебетование счета плательщика. Прямые дебеты характеризуются довольно низкими трансакционными (социальными) издержками.

Прямые дебетовые списания играют важную роль в таких странах, как: Германия, Нидерланды Франции и Великобритания. Например, в 2012 г. на долю прямых дебетовых списаний в Германии приходилось 48,4% общего объема безналичных платежей, в Нидерландах — 23,4%, во Франции — 19,7%, в Великобритании — 18,5%. Среди развивающихся стран прямые дебетовые списания играют важную роль в ЮАР — 25,5% и в Бразилии — 18,5%1. В Российской Федерации роль прямых дебетовых списаний в структуре безналичных расчетов незначительна — 1,4%[10][11].

Платежные карты представляют собой платежный инструмент, выпущенный кредитным институтом или финансовой организацией, удостоверяющий наличие в институте-эмитенте счета держателя платежной карты и позволяющий, посредством создания платежной инструкции в момент предъявления карты, приобрести товары и услуги по безналичному расчету, а также получить наличные деньги со счета держателя карты, с последующим проведением окончательного расчета, но счетам. Первые платежные карты появились в 1920;е гг. в США. Их эмитентами были топливные компании и универмаги. В 1946 г. в США была выпущена первая банковская карта, а в 1951 г. Франклинским национальным банком (г. Нью-Йорк) была выпущена первая кредитная карта. В 1966 г. появилась первая многоцелевая кредитная карта, выпущенная американским банком Bank of America. К середине 1970;х гг. банковские карты, выпущенные в рамках межбанковских ассоциаций, таких как VISA и MasterCard, стали массовыми платежными инструментами на всей территории США, а с 1980;х гг. расчеты банковскими картами стали широко использоваться по всему миру.

Несмотря на существование большого многообразия расчетных схем, реализуемых с использованием платежных карт, можно выделить три основные группы: кредитные; дебетовые; дебетовые с отсроченным платежом (расчетные).

Кредитная схема предусматривает нулевой исходный остаток на карточном счете держателя. Все операции с картой записываются на кредит держателя, который должен погашать его на определенных условиях. Карта, функционирующая в рамках кредитной платежной схемы, называется кредитной картой.

Кредитная банковская карта предоставляет держателю право согласно условиям договора с эмитентом осуществлять операции в размере предоставленной эмитентом кредитной линии и в пределах расходного лимита, установленного эмитентом, для оплаты товаров и услуг и (или) получения наличных денежных средств.

Фактически эмитент предоставляет держателю кредитной карты краткосрочный потребительский кредит, погашая задолженность перед торговой точкой за счет собственных средств, предоставляя держателю возможность погасить кредитную задолженность в течение льготного (беспроцентного) периода, который, как правило, составляет от 30 до 200 дней.

Льготный период — это время между датой подведения баланса по счету держателя карты и датой платежа, в течение которого банк не взимает с владельца карты проценты, если задолженность будет погашена полностью и в срок.

При этом держателю кредитной карты тем необходимо обязательно ежемесячно оплачивать в среднем от 5 до 10% от размера задолженности по карте.

Кредитные карты являются «связанным» платежным инструментом, т. е. инструментом, у которого платежная функция непосредственно связана с кредитной и платежный потенциал ограничивается размерами предварительно одобренной эмитентом кредитной линией. Расчеты кредитными картами характеризуются высокими трансакционными (социальными) издержками. Кредитные карты традиционно являются широко используемым средством безналичных расчетов в развитых странах. Например, в 2012 г. на долю кредитных карт в Ю. Корее приходилось 48,4% общего объема безналичных платежей, в Канаде — 31,5%, в Австралии — 24,1%, в США — 22,2%.

Среди развивающихся стран кредитные карты играют важную роль в Мексике — 20% и в Бразилии — 19,8%1. В Российской Федерации расчеты кредитными картами в 2012 г. составляли незначительную часть безналичных платежей — 3,8%[10][13].

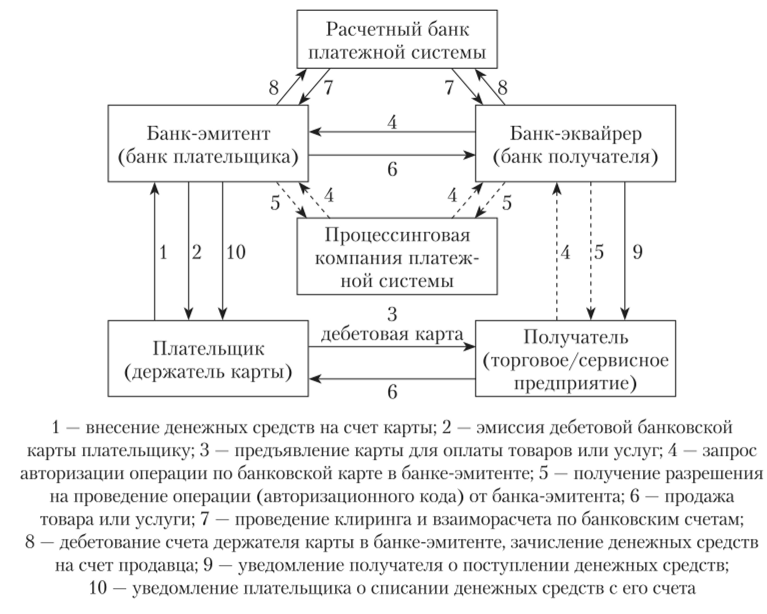

Схема расчетов по кредитной карте представлена на рис. 9.5.

Рис. 95. Схема проведения расчетов кредитной картой.

В отличие от кредитной карты дебетовая карта требует предварительного депонирования средств на карточном счете. Карта, функционирующая в рамках дебетовой расчетной схемы, называется дебетовой.

Дебетовая банковская карта предоставляет держателю право распоряжаться денежными средствами в размере суммы, находящейся на счете и в пределах расходного лимита, установленного эмитентом, для оплаты товаров и услуг и (или) получения наличных денежных средств. Расчеты дебетовыми банковскими картами характеризуются довольно низкими трансакционными (социальными) издержками.

Дебетовые карты широко используемым средством безналичных расчетов в развитых странах. Например, в 2012 г. на долю дебетовых карт в Швеции приходилось 54,1% от количества безналичных платежей, в Великобритании — 44,1%, в Канаде — 43,9%, в США — 43,8%, в Бельгии — 43,4%. Среди развивающихся стран кредитные карты играют важную роль в Индии — 70,2% и Китае — около 60%*. В Российской Федерации расчеты дебетовыми картами играют важную роль в обслуживании безналичных платежей, составляя 45,0%[10][15].

На рис. 9.6 представлена схема расчета дебетовой картой.

Рис. 9.6. Схема проведения расчетов дебетовой картой.

Дебетовая схема с отсроченным платежом предусматривает, что держатель карты может пользоваться не только средствами в объеме размещенных на своем счете у эмитента, но и овердрафтным кредитом, который предоставляет ему эмитент такой карты.

Овердрафт по карте (перерасход денежных средств на карточном счете) — представляет собой кредитование эмитентом карточного счета держателя карты для совершения текущего платежа при недостаточности или отсутствии на счете держателя карты необходимого остатка денежных средств.

Карта, функционирующая в рамках схемы с отсроченным платежом, называется дебетовой картой с отсроченным платежом (или расчетной картой).

Дебетовая карта с отсроченным платежом предоставляет держателю право распоряжаться денежными средствами, находящимися на счете, а также дополнительными средствами в пределах разрешенного лимита, установленного эмитентом, для оплаты товаров и услуг и (или) получения наличных денежных средств. При этом полная сумма образованного долга должна быть погашена по окончании определенного периода.

Схема расчетов по дебетовой карты в целом аналогична схеме расчетов по классической дебетовой карте, за исключением того, что на этапе получения авторизации банк-эмитент карты может дать разрешение на проведения трансакции даже при отсутствии средств на счете держателя карты (рис. 9.6, операция 5), если ему одобрен кредитный лимит, а на этапе проведения клиринга (рис. 9.6, операция 7) клиринг и окончательный расчет по счетам будут производиться за счет средств, предоставленных держателю карты по овердрафту. Следует заметить, что широкого распространения дебетовые карты с отсроченным платежом в настоящее время не получили в силу отсутствия рыночной ниши для данных инструментов. К числу стран, где такая разновидность карт используется, относятся Бельгия (5,3% от количества безналичных трансакций), Германия — 3,1% и др*.

Расчеты электронными деньгами (электронными денежными средствами). Электронные деньги представляют собой электронно хранимую стоимость, представленную требованием на эмитента, которая выпускается эмитентом при получении эквивалентной суммы денежных средств и может широко использоваться в качестве средства платежа. Устройствами хранения стоимости обычно выступают либо многоцелевые предоплаченные карты (в которых информация о доступной стоимости фиксируется на микрочипе), либо многоцелевые программно-сетевые продукты (в которых информация о доступной стоимости хранится в аппаратно-программном комплексе — специальной компьютерной программе, размещенной в памяти компьютера, смартфона или удаленного сервера).

Первые устройства хранения электронных денег преимущественно используются при проведении платежей в традиционной розничной[16]

сети, вторые — в сетях электронной коммерции. Многоцелевые предоплаченные карты называют также электронными кошельками. Многоцелевые программно-сетевые продукты называют электронными бумажниками[17].

Стоимость, хранящаяся в электронном кошельке/электронном бумажнике, снижается с каждой покупкой и может быть использована для совершения широкого круга розничных платежей. Многоцелевые предоплаченные карты и многоцелевые программно-сетевые продукты являются сравнительно новым средством безналичных расчетов, не получившим еще значительного распространения за пределами ряда азиатских и европейских стран.

- [1] Schmiedel Kostova G., Ruttenberg W. The Social and Private Costs of Retail PaymentInstruments. European Perspective // ECB Occasional Paper Series. 2012. № 137. September.

- [2] Наличные деньги и электронные средства платежа: проблемы, тенденции // Деньгии кредит. 2012. № 7. С. 3.

- [3] Statistics on Payment and Settlement Systems in Selected Countries // Committee onPayment and Settlement Systems. BIS, 2013. December.

- [4] Там же.

- [5] The 2013 Federal Reserve Payments Study, Recent and Long-Term Trends in the UnitedStates: 2000—2012 // Federal Reserve System. 2014.

- [6] Statistics on Payment and Settlement Systems in Selected Countries // Committee onPayment and Settlement Systems. BIS, 2013.

- [7] Национальная платежная система РФ в 2012 г. // Платежные и расчетные системы. Анализ и статистика. ЦБР. 2013. № 41. С. 63.

- [8] Statistics on Payment and Settlement Systems in Selected Countries. Committee onPayment and Settlement Systems. Bank for International Settlements. Basle, 2013.

- [9] Рассчитано по материалам: Национальная платежная система РФ в 2012 г. // Платежные и расчетные системы. Анализ и статистика. ЦБР. 2013. № 41. С. 40—43.

- [10] Statistics on Payment, Clearing and Settlement Systems in the CPSS Countries. Figures for2012 // Committee on Payment and Settlement Systems. BIS, 2013. December. № 116.

- [11] Рассчитано по материалам: Национальная платежная система РФ в 2012 г. // Платежные и расчетные системы. Анализ и статистика. ЦБР. 2013. № 41. С. 48—49.

- [12] Statistics on Payment, Clearing and Settlement Systems in the CPSS Countries. Figures for2012 // Committee on Payment and Settlement Systems. BIS, 2013. December. № 116.

- [13] Национальная платежная система РФ в 2012 г. // Платежные и расчетные системы. Анализ и статистика. ЦБР. 2013. № 41. С. 58—59.

- [14] Statistics on Payment, Clearing and Settlement Systems in the CPSS Countries. Figures for2012 // Committee on Payment and Settlement Systems. BIS, 2013. December. № 116.

- [15] Рассчитано по материалам: Национальная платежная система РФ в 2012 г. // Платежные и расчетные системы. Анализ и статистика. ЦБР. 2013. № 41. С. 58—59.

- [16] Statistics on Payment, Clearing and Settlement Systems in the CPSS Countries. Figures for2012 // Committee on Payment and Settlement Systems. BIS, 2013. December. № 116.

- [17] 2 Электронные деньги: учебник. М., 2011. С. 424.