Анализ соотношения «затраты — объем — прибыль», или CI/P-анализ, в процессе принятия решений

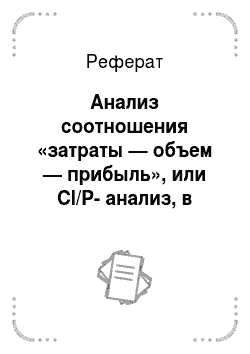

Нахождение точки безубыточности возможно и при помощи графического изображения взаимосвязи «затраты — объем — прибыль» (рис. 6.4). График этой взаимосвязи показывает объем суммарных постоянных затрат, суммарных переменных затрат, общих затрат (сумма общих постоянных и общих переменных затрат) и совокупный доход для всех уровней деятельности (объемов продаж) предприятия при заданной цене продаж… Читать ещё >

Анализ соотношения «затраты — объем — прибыль», или CI/P-анализ, в процессе принятия решений (реферат, курсовая, диплом, контрольная)

Менеджменту предприятия приходится принимать разнообразные оперативные управленческие решения, касающиеся, например, цены реализации товаров, планирования объема продаж, увеличения или, наоборот, экономии по отдельным видам расходов. И в этом неоценимую роль оказывает СVP-анализ (cost/volume/profit analysis), или анализ соотношения «затраты — объем — прибыль» .

CVP-анализ показывает, как важно понимать поведение затрат, т. е. то, как они реагируют на разные факторы влияния, для оценки последствий тех или иных управленческих решений.

Однако при использовании информации, полученной в результате анализа безубыточности, необходимо помнить о том, что эти данные подготовлены на основе определенных допущений. Если такие допущения не будут учтены, существует вероятность того, что в результате использования этой информации будут допущены серьезные ошибки и сделаны неправильные выводы. Приведем некоторые основные допущения:

- • в пределах нормальной мощности производства (релевантного уровня) поведение общих затрат и выручки могут быть аппроксимированы линейной зависимостью;

- • постоянные затраты постоянны при изменении объема производства в пределах нормальной мощности производства;

- • переменные затраты прямо пропорциональны объему в пределах нормальной мощности производства;

- • переменные затраты на единицу продукции (удельные переменные затраты) являются постоянными;

- • цена реализации единицы продукции не меняется;

- • цены на материалы и услуги, используемые в производстве, не меняются;

- • производительность труда не меняется;

- • отсутствуют структурные сдвиги;

- • объем производства — единственный фактор, влияющий па изменение затрат и доходов предприятия;

- • объем продаж равен объему производства, или изменения начальных и конечных запасов в итоге незначительны (влияние изменения величины запасов на CVP-анализ зависит от того, какой метод оценки запасов применяется);

- • ассортимент продукции на предприятии, где производится ряд различных товаров или оказывается несколько видов услуг, является неизменным. Переменные затраты и продажная цена на единицу продукции, используемые при анализе, представляют собой средневзвешенный показатель затрат на различные единицы продукции и цен на соответствующие товары и услуги.

Так как в деятельности предприятий и во внешней экономической среде постоянно происходят изменения, пользователь данных СVP-анализа должен постоянно пересматривать допущения. Более того, не следует жестко связывать CVP-анализ с традиционными допущениями линейности и неизменности цен.

Часто CVP-анализ называют анализом для точки безубыточности.

Точка безубыточности — это такое значение объема продаж, при котором совокупные затраты равны совокупной выручке, т. е. предприятие не получает ни прибыли, ни убытков.

Точка безубыточности вычисляется по следующей формуле:

Точка безубыточности = Постоянные затраты: Удельная прибыль, где Удельная прибыль = Цена реализации единицы продукции — - Переменные затраты на единицу продукции.

Нахождение точки безубыточности возможно и при помощи графического изображения взаимосвязи «затраты — объем — прибыль» (рис. 6.4). График этой взаимосвязи показывает объем суммарных постоянных затрат, суммарных переменных затрат, общих затрат (сумма общих постоянных и общих переменных затрат) и совокупный доход для всех уровней деятельности (объемов продаж) предприятия при заданной цене продаж. Если цена единицы продукции, затраты, эффективность или другие условия изменяются, то эта графическая модель должна быть пересмотрена.

Рис. 6.4. Анализ поведения затрат, прибыли и объема продаж.

На графике точка безубыточности определяется как точка пересечения прямой суммарных затрат и прямой выручки от реализации.

Для руководства предприятия точка безубыточности является важным ориентиром в анализе, так как она показывает уровень продаж, ниже которого предприятие будет нести убытки. По этой причине ее можно рассматривать как минимально приемлемый уровень продаж продукции или услуг.

Пример 6.2.

Пусть постоянные затраты равны 30 000 руб., цена реализации единицы продукции — 60 руб., переменные затраты на единицу продукции — 30 руб. Определим точку безубыточности:

Удельная прибыль = Цена реализации единицы продукции ;

— Переменные затраты на единицу продукции = 60 — 30 = 30 (руб/ед.).

Точка безубыточности = Постоянные затраты: Удельная прибыль =.

= 30 000 :30=1000 ед.

Совокупные затраты = Постоянные затраты + Переменные затраты =.

= 30 000 + 30 • 1000 = 60 000 руб.

Совокупная выручка = 60 • 1000 = 60 000 руб.

Из решения следует, что при объеме продаж 1000 ед. предприятие не получает ни прибыли, ни убытков.

Таким образом, возможное значение прибыли или убытка вычисляется по формуле Прибыль (убыток) = (Объем реализации продукции — - Точка безубыточности) • Удельная прибыль.

Пример 6.3.

Объем реализации продукции предприятия из примера 6.2 равен 700 ед. Определим возможное значение прибыли или убытка.

Прибыль (убыток) = (Объем реализации продукции — Величина в точке безубыточности) • Удельная прибыль =.

= (700 — 1000) • 30 = -9000 руб. < 0.

Это возможный размер убытка.

Между постоянными и переменными затратами существует некоторое равновесие. Высокие первоначальные инвестиции в оборудование приводят к высоким постоянным затратам, неизбежным при любом достигнутом объеме продаж. В случае завышенного прогноза объема продаж это приводит к потерям. Но чем выше доля постоянных затрат, тем ниже переменные затраты на единицу продукции и больше эффект масштаба.

Нс существует какого-то одного правильного метода ведения бизнеса. Анализ безубыточности позволяет оценить наилучшую комбинацию затрат с учетом всех факторов.

Анализ безубыточности проводится на основе наиболее вероятного сценария динамики затрат, доходов и объемов продаж. Анализ чувствительности позволяет учесть действие всех факторов, которые могут повлиять па анализ безубыточности в случае изменения:

- • постоянных затрат;

- • цены реализации единицы продукции;

- • переменных затрат на единицу продукции;

- • объема реализации продукции.

Пример 6.4.

Как изменится ответ в примере 6.2, если:

- • постоянные затраты равны 20 000 руб.:

- • цена реализации единицы продукции равна 50 руб.;

- • переменные затраты на единицу продукции равны 25 руб.

Удельная прибыль = Цена реализации единицы продукции — - Переменные затраты на единицу продукции = 50 — 25 = 25 руб/ед.

Тогда Величина в точке безубыточности =.

= Постоянные затраты: Удельная прибыль = 20 000: 25 = 800 ед.

Практическое значение имеет анализ влияния изменений цены реализации на объем продаж, который позволяет определить изменение объема продаж при изменении цены, величину сокращения объема продаж после увеличения цены прежде, чем предприятие начнет нести убытки.

Процент безубыточного изменения объема продаж = -АР: (УП + АР),.

где АР — изменение цены реализации; УМ — удельная прибыль.

Знак «минус» говорит об обратной зависимости между ценой реализации и объемом продаж. Снижение (рост) цены реализации приводит к увеличению (уменьшению) объема продаж, необходимого для достижения определенного уровня прибыли. Чем больше изменение цены реализации, тем больше требуемое изменение объема продаж.

Пример 6.5.

Объем продаж равен 1000 ед.; цена реализации единицы продукции — 60 руб.: переменные затраты на единицу продукции — 40 руб. Предполагаемое снижение цены реализации на 3% не создаст дополнительных постоянных и переменных затрат. Определим процент безубыточного изменения объема продаж.

Удельная прибыль (УП) = Цена реализации единицы продукции — - Переменные затраты на единицу продукции = 60 — 40 = 20 руб/ед.

ЬР= -0,03 • 60 = -1.8 руб/ед.

(знак «минус» свидетельствует о снижении цены реализации).

Тогда Процент безубыточного изменения объема продаж =.

= -АР: (УП + АР) = -(-1,8): [20 + (-1,8)1 =0,1 = 10%.

Снижение цены будет прибыльным при росте объема продаж на 110 ед. (0,1 ¦ 1000).

Если изменения цены реализации и переменных затрат не создают дополнительных постоянных затрат, то процент безубыточного изменения объема продаж вычисляется по формуле Процент безубыточного изменения объема продаж =.

= -(АР — АС): (У П + АР — АС),.

где АС — изменение переменных затрат на единицу продукции. Причем при АС = 0 имеет место предыдущая формула.

Пример 6.6.

Объем продаж равен 1000 ед., цена реализации единицы продукции — 60 руб.; переменные затраты на единицу продукции — 40 руб. Предполагаемое снижение цены реализации на 3% не создаст дополнительных постоянных затрат. Снижение цены реализации последовало за снижением переменных затрат на единицу продукции на 3%. Определим процент безубыточного изменения объема продаж.

Изменение переменных затрат на единицу продукции АС =

= -0,03 ¦ 40 = -1,2 руб/ед.

(знак «минус» указывает о снижении переменных издержек на единицу продукции). Тогда Процент безубыточного изменения объема продаж =.

= -(АРАС): (УП + АРАС) = -[-1.8 — (-1,2)1: [20 + (-1*8) — (-1,2)] =.

= 0,03 = 3%.

Снижение цепы будет прибыльным при росте объема продаж приблизительно на 30 ед. (0,31 000).

Следует рассмотреть такой важный для анализа показатель, как точка безопасности (маржинальный запас рентабельности, кромка безопасности), который показывает превышение объема производства в настоящий момент над объемом производства в точке безубыточности.

Точка безопасности определяется по формуле Точка безопасности, % = [(Объем реализации — Объем реализации в точке безубыточности): Объем реализации] • 100%.

В большинстве стран значение кромки безубыточности меньше 30% означает вхождение фирмы в зону риска.

На классическом графике безубыточности величина прибыли и убытков не показана количественно при разных объемах реализации. С этой точки зрения более удобно использовать график «объем — прибыль», иллюстрирующий влияние изменения объема продаж на величину прибыли или убытков (рис. 6.5).

Рис. 6.5. Взаимосвязь «объем — прибыль» .

Операционный (производственный) рычаг — это показатель доли постоянных затрат в структуре общих затрат. Если у предприятия высокий уровень операционного рычага, то его прибыль очень чувствительна к изменениям в объеме продаж.

Уровень операционного рычага = ——,.

где Пш — маржинальная прибыль; П — прибыль.

Уровень операционного рычага характеризует то, как при заданном объеме продаж изменения этого показателя в процентах влияют на изменение прибыли. Если, допустим, при заданном объеме продаж уровень операционного рычага равен трем, это означает, что при увеличении объема продаж па 10% прибыль вырастет в три раза, т. е. на 30%.

В финансовом менеджменте операционный рычаг называется показателем эластичности прибыли по объему выпуска. Вместо того чтобы говорить о том, насколько увеличится прибыль с ростом объема продаж при прочих равных условиях, экономисты ввели для нее специальный краткий термин — «эластичность» .

Эластичность прибыли по выпуску (Eq) показывает, на сколько процентов изменится прибыль при изменении выпуска на 1%

где Q — выпуск.

Введем дополнительные обозначения: R — выручка от продаж; Q — объем выпуска; v — удельные переменные затраты; р — цена; FC — переменные затраты; FP финансовые платежи из прибыли; FR финансовые результаты до налогообложения прибыли; t — налог на прибыль в долях; FR, — финансовые результаты после налогообложения прибыли; EQ — уровень (эффект) производственного рычага, или прирост операционной прибыли при увеличении выпуска на 1%.

Так как.

U = Rv- Q-FC = pQ-vQFC,.

то производная от прибыли по выпуску, при условии v = const равна.

Предположение о линейной зависимости затрат от выпуска не слишком искажает действительность. В результате.

Eq > 1 при том условии, что прибыль положительна. Если предприятие несет убытки, то Eq смысла не имеет.

Пусть = 1,5. Данное условие означает, что при увеличении объема выпуска (Q) на 1% операционная прибыль возрастает на 1,5%.

Вместе с тем верно и обратное: при уменьшении объемов выпуска на 1% операционная прибыль сократится на 1,5%.