Децентрализованные межбанковские расчеты

Межбанковские расчеты через прямые корреспондентские счета, открытые банком-корреспондентом в банке-респонденте (ЛОРО, НОСТРО), происходят с предоставлением другой стороне права распоряжаться этим счетом по доверенности, открывать корреспондентские счета другим кредитным организациям и проводить операции по ним. Передача распоряжений о совершении операций по корсчету может производиться… Читать ещё >

Децентрализованные межбанковские расчеты (реферат, курсовая, диплом, контрольная)

Клиринг. Децентрализованное осуществление расчетов основано на ежедневном обеспечении равенства остатков денежных средств по корреспондентским счетам с соблюдением единой даты перечисления платежа (ДПП).

Особое место в системе расчетов занимают межбанковские расчеты. В межбанковские расчеты включены платежи, проведенные между кредитными организациями (филиалами) через платежную систему Банка России, платежи, проведенные расчетными небанковскими кредитными организациями, и платежи, проведенные через корреспондентские счета кредитных организаций, открытые в других кредитных организациях. Расчетные операции по перечислению денежных средств через кредитные организации и их филиалы могут осуществляться с использованием:

- • корреспондентских счетов (субсчетов) в Банке России;

- • корреспондентских счетов, открытых в других кредитных организациях;

- • счетов участников расчетов, открытых в небанковских кредитных организациях, осуществляющих расчетные операции;

- • счетов межфилиальных расчетов, открытых внутри кредитных организаций.

Подтверждением совершения операции списания или зачисления денежных средств по счету межфилиальных расчетов, корреспондентскому счету в другой кредитной организации является выписка из этих счетов, направленная банком-исполнителем банку-отправителю.

При проведении платежа кредитной организацией по поручению другой кредитной организации в третью кредитную организацию ДПП устанавливается в каждой паре кредитных организаций, а платежные поручения клиентов переоформляются от имени банка-отправителя. Ответственность за правильность составления переоформленного платежного поручения и своевременность перечисления на его основании денежных средств несет кредитная организация, составившая расчетный документ. Платежное поручение кредитной организации направляется в другую кредитную организацию для осуществления операции, но соответствующим счетам без приложения расчетного документа, на основании которого оно составлено.

Межбанковские расчеты через прямые корреспондентские счета, открытые банком-корреспондентом в банке-респонденте (ЛОРО, НОСТРО), происходят с предоставлением другой стороне права распоряжаться этим счетом по доверенности, открывать корреспондентские счета другим кредитным организациям и проводить операции по ним. Передача распоряжений о совершении операций по корсчету может производиться по системе «Банк — Клиент», курьером, по системам SWIFT, SPRINT. Между банками достигается договоренность о порядке установления ДПП при проведении расчетных операций; правилах обмена документами и форме реестра предстоящих платежей, способе и порядке его передачи; подтверждении совершения расчетной операции; порядке действий банков при кредитовании счета банком-корреспондентом, расторжении договора и других обстоятельствах.

Операции по списанию денежных средств с корреспондентского счета ЛОРО осуществляются банком-корреспондентом по платежному поручению банка-респондента. Ежемесячно банк-корреспондент зачисляет проценты по кредитовому остатку на счете на счет банка-респондента. Комиссионное вознаграждение, почтовые и телеграфные расходы взимаются им путем списания средств со счета банка-респондента.

При расторжении договора сторона-инициатор направляет другой стороне по договору счета письменное заявление о закрытии корреспондентского счета.

Внутрибанковские расчетные операции кредитной организации между головной организацией и филиалами, а также между филиалами одной кредитной организации осуществляются через счета межфилиальных расчетов. По этим счетам кредитные организации проводят платежи относительно всех банковских операций, определенных Правилами построения расчетной системы кредитной организации. Филиалы кредитных организаций при отсутствии корреспондентского субсчета в Банке России и корреспондентских счетов в других кредитных организациях проводят все расчетные операции через счета межфилиальных расчетов, открытые в подразделениях (в том числе в других филиалах) кредитной организации, имеющих корреспондентские счета в Банке России.

Операции в пределах одного подразделения банка, если остатка денежных средств па счете достаточно для списания, проводятся путем простого списания денежной суммы с одного счета на другой в порядке поступления распоряжений клиента. При отсутствии на счете достаточных средств для совершения платежа расчетные документы помещаются в картотеку и оплачиваются по мере поступления средств.

При этом списание денежных средств со счета производится в порядке календарной очередности их поступления или наступления сроков платежа по ним. Доля количества расчетных документов, но которым были осуществлены платежи кредитных организаций, в общем количестве принятых Банком России к обработке документов в течение операционного дня в современной платежной системе российских банков остается на самом высоком уровне.

В настоящее время прогрессивным и быстро развивающимся направлением формирования расчетов является использование клиринга.

Клиринг — это процесс передачи, сверки и, в некоторых случаях, подтверждения платежей перед расчетом, возможно включающий взаимный зачет платежей и определение конечного расчетного сальдо (нетто-позиции). Такие расчеты основаны на зачете взаимных требований и обязательств сторон, участвующих в расчетах. Подсчитано, что при двусторонних взаимозачетах количество межбанковских расчетных операций сокращается до 6, а потребность в ликвидных средствах уменьшается до 250 денежных единиц. При многостороннем зачете количество расчетов сокращается до 3, а потребность в ликвидных средствах — до 130 денежных единиц.

В платежных системах, в рамках которых осуществляются переводы денежных средств по сделкам, совершенным на организованных торгах, услуги платежного клиринга могут оказываться клиринговой организацией, осуществляющей свою деятельность в соответствии с Федеральным законом от 7 февраля 2011 г. № 7-ФЗ «О клиринге и клиринговой деятельности» .

В настоящее время приняты две модели организации клиринговых операций:

- — с предварительным депонированием средств на счетах участников взаимозачетов (распространена в развитых странах);

- — без депонирования средств на счетах участников клиринга (широко используется в России).

Клиринговые расчеты бывают двусторонними (между двумя сторонами) и многосторонними (между тремя и более сторонами), разовыми и единовременными, с участием и без участия банка.

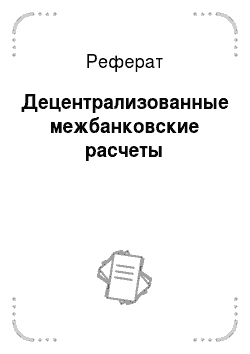

Схема расчета, но многостороннему межбанковскому клирингу показана на рис. 7.21.

При проведении клиринга через банк участникам расчетов открываются специальные клиринговые счета. Система взаиморасчетов проводится в два этапа.

Рис. 7.21. Схема проведения межбанковских расчетов с использованием многостороннего клиринга.

- 1. По представленным расчетным документам участников клиринга проводится списание по дебету их счетов, а по кредиту — зачисление соответствующих сумм.

- 2. В заранее определенный срок клиринговые счета закрываются и сальдируются, т. е. сводятся к нулю. Если при закрытии клирингового счета имеется дебетовое сальдо, то его владельцу списывается (зачисляется) сумма с его банковского счета.

Взаимозачет встречных требований и расчеты по незачтенным суммам производятся в России в конце каждого рабочего дня, а во многих странах — 2−3 раза в день. Такая система взаиморасчетов организуется через Банк России и клиринговые организации (в нашей стране они опосредуют около 0,7%, а за рубежом — от 50 до 80% всех расчетов).

Па уровне современного коммерческого банка использование передовых технологий в платежах и расчетах означает, прежде всего, участие в онлайновых финансовых расчетах.

Практически это путь создания виртуального банка, объединяющего разнообразные электронные финансовые услуги: домашний банкинг, цифровой обмен данных, электронный брокераж, использование чип-карточки, проведение рабочих видеоконференций, использование интерактивного и цифрового телевидения, телефонный банкинг и т. п.

Исследование рынка систем дистанционного банковского обслуживания в РФ показывает, что в рейтинге банков, но показателю уровня проникновения на рынок систем электронного обслуживания юридических и физических лиц лидируют системы: «банк — клиент» — 50%; «интернет — клиент» — 38% и «телефон — клиент» — 10%[1]

Новое поколение банковских систем позволяет: вести расчетно-текущие счета организаций и физических лиц и осуществлять кассовые операции, рассчитывать по ним проценты, лимиты на остаток, осуществлять дебетование и кредитование, контроль за движением валюты, подозрительных операций, за учетом кассовых планов, регулярностью платежей по договорам, делать настройку технологической цепочки безналичного документооборота, организацию расчетов платежными поручениями, требованиями, чеками и др.

Особый статус приобретают сегодня расчеты через виртуальный банк, который предполагает полное изменение структуры банка и отношения с клиентом, когда отлаженная технология сменяет массовые, рутинные операций при проведении платежей и расчетов. Возникает возможность многоступенчатого контроля за платежами, удобный ввод документов, гибкие настройки разнообразных печатных форм и т. д. Так работают, например, банки О. Тинькова[2] и Авангард Интернет, частично виртуальные платежные услуги предлагают многие ведущие банки страны[3]. Однако в этой сфере российские банки еще имеют неисчерпаемые резервы.

- [1] Сnеws Аnаlitics.

- [2] Совладельцами банка являются также крупнейший в мире инвестиционный банк Goldman Sachs и шведский фонд Vostok Nafta.

- [3] В десятку наиболее продвинутых банков входят: Сбербанк России, ВТБ, Газпромбанк, Россельхозбанк, Банк Москвы. ВТБ-24, Райффайзенбанк, Юникредит Банк, Росбанк.