Теория процента Дж. Хикса

Таким образом, ссудный процент выступает как цена уникального феномена — ссудного капитала, опосредующего движение кредита; кредит же является мощной экономической силой. Поэтому и уровень процентных ставок является значимым индикатором развития экономики, состояния валютного курса, платежного баланса (внешней торговли, иностранных инвестиций) и других важных народно-хозяйственных процессов… Читать ещё >

Теория процента Дж. Хикса (реферат, курсовая, диплом, контрольная)

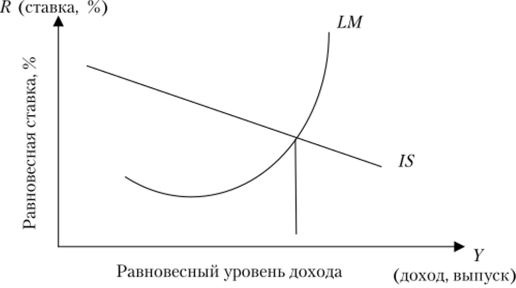

Нобелевский лауреат Хикс в 1930;х гг. обогатил теорию процента, развивая идеи Кейнса. Он рассматривал процент как реальный и монетарный феномен. Аргументом явился построенный Хиксом в сотрудничестве с Э. Хансеном чрезвычайно информативный макроэкономический график IS — LM, где I — инвестиции; S — сбережения; L — предпочтение ликвидности, или спрос на деньги; М — деньги (рис. 10.1).

Каждая точка на кривой IS соответствует равновесию на товарном рынке, а на кривой LM — соответствует равновесию на денежном рынке.

Равновесие на товарном рынке определяется соотношением выпуска, инвестиций и процентной ставки. Чем выше процентная ставка, тем ниже инвестиции и национальный доход. Равновесие на денежном рынке определяется зависимостью процентной ставки от дохода. Чем выше доход, тем выше процентная ставка. Равновесие на обоих рынках достигается в точке пересечения кривых.

Рис. 10.1. Модель IS — LM

Хикс доказывал влияние на уровень процента отношений и на рынке ссудного капитала, и на товарных рынках, и на рынках срочных фондовых сделок. Он рассматривал свойство ценных бумаг приносить процентный доход, зависящий от сроков выпуска бумаг и рисков их ликвидности. Хикс анализировал также влияние уровня процента на продолжительность производственного цикла.

В книге «Стоимость и капитал» не обойдены вниманием и макроэкономические проблемы, например возможность с помощью процентной политики центральных банков вывести экономику из кризиса. Мягкая денежная политика может быть эффективна только до определенных пределов. Уменьшение ставок с целью стимулирования роста становится невозможным, и норма процента в условиях экономического спада перестает быть стабилизатором экономики. Напротив, возникает опасность в силу провоцирования инфляции как спутника излишней кредитной экспансии.

Так формировались взгляды на ссудный процент в рамках различных теорий. Из обзора становится ясной эволюция научных воззрений, кристаллизация правильных мнений, отказ от ошибочных выводов. В итоге в научном обороте сформировалось понимание процента как сложного экономического явления, имеющего и реальный, и денежный характер. При этом процент следует понимать в широком смысле — не только как процент по банковским кредитам, но и по всем операциям, опосредующим движение ссудного капитала, в том числе и на фондовом рынке (доходность государственных ценных бумаг, корпоративных облигаций и векселей и пр.). Процент, таким образом, независимо от формы, — это цена любого долгового финансового актива.

Этот постулат не противоречит теории и практике исламского банкинга, где процент, как известно, отрицается и в явном виде не присутствует.

Однако это касается только отношения ислама к ростовщичеству, т. е. к ссудным отношениям непроизводительного характера. В реальности в исламском банковском деле процент существует в модифицированной форме, например в продукте «мудараба», где прибыль предпринимателя и банка при проектном финансировании делится в определенной пропорции.

Таким образом, ссудный процент выступает как цена уникального феномена — ссудного капитала, опосредующего движение кредита; кредит же является мощной экономической силой. Поэтому и уровень процентных ставок является значимым индикатором развития экономики, состояния валютного курса, платежного баланса (внешней торговли, иностранных инвестиций) и других важных народно-хозяйственных процессов и явлений. Влияние процента простирается и на операции с недвижимостью, с акциями и другими материальными и нематериальными активами. Процентные ставки — универсальный регулятор и ориентир для инвесторов. Французский просветитель и экономист А. Тюрго писал: «Цену процента можно рассматривать как своего рода уровень, ниже которого прекращается всякий труд, всякая обработка земли, всякая промышленность, всякая торговля»[1].

На корпоративном уровне сопоставление ставки процента в сравнении с внутренней нормой доходности бизнеса является индикатором решения об использовании кредита. Его применение рождает эффект финансового рычага, если рентабельность активов превышает ставку привлечения кредитов и займов в любом виде (банковские кредиты, облигации, векселя).

Рост спроса на кредит побуждает банки повышать ставки привлечения ресурсов, и наоборот. Таким образом, колебание депозитов, ведомое процентом, регулирует объемы ресурсов банков и определяет минимальные уровни процентов по кредитам. Именно так банк выстраивает процентную политику, регулирует процентные риски. Центральный банк в этом процессе выполняет косвенную регулирующую роль, устанавливая процентные ставки по своим операциям с коммерческими банками.

С точки зрения экономических агентов, включая домашние хозяйства, процентные ставки являются ориентиром предпочтения ликвидности. Именно уровень процента является индикатором при принятии решений об инвестировании в разные отрасли и сферы, мотивом перелива ссудных капиталов.

Таким образом, процентные ставки воздействуют на состояние экономики, инвестиции, рост, занятость, деловую активность и в свою очередь, испытывают обратное влияние этих макроэкономических переменных. Можно смело назвать процент одним из важных универсальных регуляторов экономических процессов.

- [1] Цит. по: Шумпетер Й. А. История экономического анализа: в 3 т. СПб., 2004. Т. 1. С. 436.