Предмет бухгалтерского учета

Пока операция не завершена, для бухгалтерского учета ее как бы не существует. Она возникает в учете лишь в момент своего полного окончания, отражая свершившийся «факт хозяйственной деятельности"{. Именно поэтому названия хозяйственных операций принято формулировать с употреблением глаголов совершенного вида: «взято в долг», «начислена зарплата», «акцептован договор». В дальнейшем термин… Читать ещё >

Предмет бухгалтерского учета (реферат, курсовая, диплом, контрольная)

Предмет научной дисциплины — это конкретная часть объекта, на которой проводятся научные исследования и в рамках которой формируются научные результаты. Например, для физики — это законы природы, для общеэкономических наук — экономические законы, для микроэкономики — экономические решения субъектов экономики по поводу экономических благ, для менеджмента — управленческие решения.

Бухгалтерский учет непосредственно имеет дело с информацией об имуществе организации и связанных с этим имуществом обязательствах. Причем для бухгалтерского учета важно, чтобы указанная информация содержала единый стоимостной (денежный) измеритель. Имущество и обязательства могут находиться как в статическом состоянии, так и в движении. Движение имущества и обязательств — это часть хозяйственной деятельности организации. А всякая хозяйственная деятельность складывается из элементарных частей — хозяйственных операций. Хозяйственная операция — это целенаправленное действие, позволяющее получить определенный результат на данном участке хозяйственной деятельности.

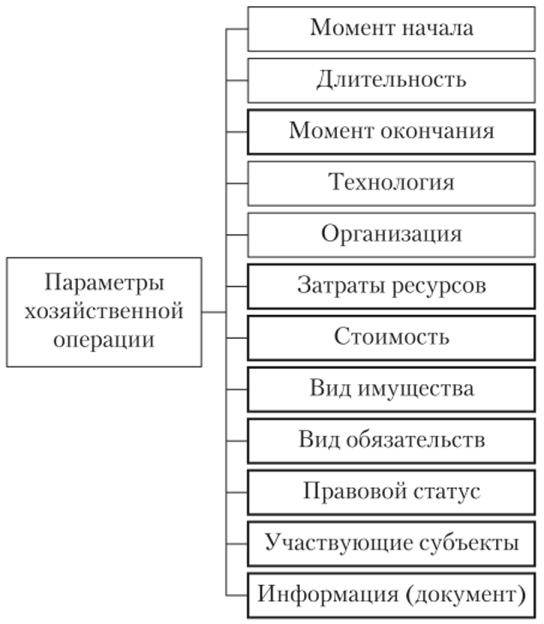

Основные параметры, характеризующие хозяйственную операцию, представлены на рис. 2.4.

Рис. 2.4. Параметры хозяйственной операции.

Из перечисленных параметров хозяйственной операции бухгалтерию интересуют только те, которые на рис. 2.4 выделены жирной рамкой. Технология, организация, продолжительность — все это не находит отражения в бухгалтерском учете.

Пока операция не завершена, для бухгалтерского учета ее как бы не существует. Она возникает в учете лишь в момент своего полного окончания, отражая свершившийся «факт хозяйственной деятельности»{. Именно поэтому названия хозяйственных операций принято формулировать с употреблением глаголов совершенного вида: «взято в долг», «начислена зарплата», «акцептован договор». В дальнейшем термин «хозяйственная операция» мы будем употреблять как синоним термина «факт хозяйственной деятельности», г. е. применительно к бухгалтерскому учету.

Факт хозяйственной деятельности — это момент хозяйственного процесса, фиксирующий состояние или изменение имущества экономического субъекта (хозяйственных средств и их источников).

Для бухгалтера факт хозяйственной деятельности наступает лишь в том случае, когда этот факт документирован. Нет документа — нет факта. Это правило соблюдается даже в случае, когда.

1 В новом законе «О бухгалтерском учете» (Федеральный закон от 6.12.2011 № 402-ФЗ) использовано выражение «факт хозяйственной жизни».

соответствующая операция произошла, но она не оформлена документом. С другой стороны, если операция еще не совершена, но документ о ней имеется, то для целей бухгалтерского учета факт хозяйственной деятельности наступил и он должен быть отражен в учете. Это означает, что, в сущности, бухгалтер имеет дело не с самими фактами, а с информацией о них. Поэтому качество бухгалтерского учета всецело зависит от того, насколько адекватно информация, документы, с которыми имеет дело бухгалтер, отражают реальные факты хозяйственной деятельности. Этим определяются строгие требования, предъявляемые к содержанию и оформлению бухгалтерских документов. Вместе с тем и бухгалтер, и менеджер должны ясно отдавать себе отчет в том, что информация о факте и сам факт — не одно и то же. Документы содержат лишь те сведения о факте хозяйственной деятельности, которые предусмотрены существующими стандартами бухгалтерского учета.

Факты хозяйственной деятельности могут быть трех видов: факт-состояние, факт-действие и факт-событие.

Факт-состояние — это констатация наличия или отсутствия какого-то имущества или обязательств. Этот вид фактов хозяйственной деятельности регулярно встречается в бухгалтерском учете в результате проведения инвентаризаций.

Факт-действие — это изменение состояния имущества или обязательств, осуществляемое самой организацией в соответствии с целями ее хозяйственной деятельности.

Факт-событие — это изменение состояния имущества или обязательств, происшедшее по причинам, не зависящим от организации.

Над фактами хозяйственной деятельности в рамках бухгалтерского учета осуществляются необходимые процедуры, составляющие приемы и методы бухгалтерского учета. Факты регистрируются, надлежащим образом отражаются и обрабатываются. В результате их соизмерения и классификации факты обобщаются, анализируются, и на этой основе формируется отчетная информация, используемая для целей управления организацией и направляемая в виде отчетов контролирующим органам. Таким образом, налицо все признаки, позволяющие считать факты хозяйственной деятельности предметом бухгалтерского учета.

Предмет бухгалтерского учета — это завершенные хозяйственные операции, отражающие состояние и движение хозяйственных средств организации и ее обязательств (факты хозяйственной деятельности).

В табл. 2.1 приведены для сравнения объекты и предметы некоторых экономических дисциплин.

Таблица 2.1

Научная дисциплина. | Объект. | Предмет. |

Общеэкономические науки. | Производственные отношения в общетеоретическом и историческом плане. | Экономические законы общества. |

Микроэкономика. | Экономические проблемы, возникающие в ходе хозяйственной деятельности. | Экономические решения субъектов экономики по поводу экономических благ. |

Менеджмент. | Экономический субъект как система управления. | Управленческие решения. |

Бухгалтерский учет. | Имущество экономического субъекта. | Хозяйственные операции. |

Вопросы и задания для самоконтроля

- 1. Что является объектом бухгалтерского учета? Дайте его определение.

- 2. Чем, на ваш взгляд, отличаются внеоборотные, оборотные и отвлеченные средства?

- 3. Какое место в деятельности организации принадлежит заемным средствам?

- 4. Перечислите состав имущества как объекта гражданского права.

- 5. По какому признаку вещи относятся к недвижимым?

- 6. Что понимается под имущественным комплексом?

- 7. Дайте определение хозяйственной операции.

- 8. Что такое факт хозяйственной деятельности? Какие факты хозяйственной деятельности вы знаете?

- 9. Дайте определение предмета бухгалтерского учета.