Документальная ревизия как форма последующего финансового контроля

Ревизор имеет право: а) проверять в ревизуемых организациях денежные, бухгалтерские и другие документы, относящиеся к проверке, фактическое наличие и правильность использования денежных средств, ценных бумаг и материальных ценностей; б) запрашивать у органов исполнительной власти данные, необходимые для осуществления своих функций; в) получать от должностных, материально ответственных и других… Читать ещё >

Документальная ревизия как форма последующего финансового контроля (реферат, курсовая, диплом, контрольная)

Контроль является важнейшим звеном в системе управления хозяйственной деятельностью предприятия, существенным средством достижения целей управления экономической деятельностью. Однако предварительный и текущий контроль всегда ограничены в своем объеме, так как применяются лишь по отношению к отдельным хозяйственным операциям. Охват проверкой всех сторон хозяйственной деятельности и всех учетных операций возможен только при использовании последующего финансового контроля, к которому относится документальная ревизия.

Ревизия (от лат. revisio — пересмотр) — одна из форм применения специальных бухгалтерских знаний, которая не только позволяет эффективно осуществлять финансовый контроль в различных сферах экономической деятельности, но и является важным средством предупреждения и выявления экономических преступлений.

Документальная ревизия — это система контрольных мероприятий по осуществлению документальной и фактической проверки производственной и финансово-хозяйственной деятельности организации за определенный период с целью установления законности, достоверности и экономической целесообразности проведенных хозяйственных операций. Цель ревизии состоит в изучении специальными методами документального и фактического контроля экономической эффективности финансово-хозяйственной деятельности, законности, достоверности и целесообразности хозяйственных и финансовых операций.

Основной задачей ревизии является проверка финансово-хозяйственной деятельности организации по следующим направлениям:

- — соответствие осуществляемой деятельности организации учредительным документам;

- — обоснованность расчетов сметных назначений и исполнение смет;

- — использование бюджетных средств по целевому назначению;

- — обеспечение сохранности денежных средств и материальных ценностей;

- — обоснованность образования и расходования государственных внебюджетных средств;

- — соблюдение финансовой дисциплины и правильность ведения бухгалтерского учета и составления отчетности;

- — обоснованность операций с денежными средствами и ценными бумагами, расчетных и кредитных операций;

- — полнота и своевременность расчетов с бюджетом и внебюджетными фондами;

- — операции с основными средствами, нематериальными активами и операции, связанные с инвестициями;

- — расчеты по оплате труда и прочие расчеты с физическими лицами;

- — обоснованность произведенных затрат, связанных с текущей деятельностью, и затрат капитального характера;

- — формирование финансовых результатов и их распределение.

Органы, уполномоченные проводить документальную ревизию, весьма многочисленны. Большинство контролирующих органов (государственные органы федерального и регионального значения, негосударственные контролирующие организации, контролирующие органы в сфере управления и др.) используют ревизионные методы и приемы проверки. Однако в настоящее время наиболее часто ревизии проводят:

- а) контрольно-ревизионные отделы (территориальные управления) Росфиннадзора[1];

- б) контрольно-ревизионное управление (отдел) налоговой службы;

- в) органы внутриведомственного финансового контроля (ревизионные комиссии);

- г) управление (отдел) документальных проверок и ревизий органов внутренних дел, а также специалисты, ревизоры подразделений ОВД по экономическим преступлениям.

Организация проведения ревизий и проверок Росфиннадзора регламентируется ведомственными подзаконными нормативными актами[2].

Для проведения ревизии выделяется конкретное лицо — ревизор (или группа ревизоров). Ревизор должен быть высококвалифицированным специалистом, имеющим, как правило, высшее экономическое образование и практический стаж учетной работы. Он должен знать нормативные правовые акты трудового, хозяйственного и налогового законодательства, а также методические материалы по организации бухгалтерского учета и составлению отчетности, формы и методы бухгалтерского учета и анализа хозяйственной деятельности, порядок проведения документальных ревизий и проверок, порядок организации документооборота, документального оформления и отражения в бухгалтерском учете хозяйственных средств и их движения, план и корреспонденцию счетов, основы экономики, организации производства, труда и управления.

Проведение ревизии не должно быть поручено ревизору, находящемуся в родственных, служебных, личных неприязненных отношениях с подозреваемыми и обвиняемыми лицами, а также не являющемуся достаточно компетентным для производства ревизии.

Ревизионный контроль имеет большое значение в борьбе с преступлениями в сфере экономики, и соответственно, лица, его проводящие, обладают определенной компетенцией, включающей совокупность функциональных обязанностей и прав.

Ревизор обязан: а) разработать конкретную программу на каждую ревизию с указанием основных вопросов и сроков их выполнения; б) проводить документальные ревизии в строгом соответствии с действующим законодательством, инструкциями, положениями, относящимися к финансовой деятельности и бухгалтерскому учету; в) по прибытии в ревизуемую организацию предъявить полномочия (приказ или распоряжение руководителя) на проведение ревизии; г) добиваться, чтобы все нарушения по мере их обнаружения были устранены.

При сокрытии в процессе ревизии фактов хищения имущества и денежных средств путем внесения в акт ревизии ложных сведений или исправлений, искажающих содержание документов, ревизор может нести уголовную ответственность (например, ст. 292 УК РФ — служебный подлог и др.).

Ревизор имеет право: а) проверять в ревизуемых организациях денежные, бухгалтерские и другие документы, относящиеся к проверке, фактическое наличие и правильность использования денежных средств, ценных бумаг и материальных ценностей; б) запрашивать у органов исполнительной власти данные, необходимые для осуществления своих функций; в) получать от должностных, материально ответственных и других лиц ревизуемых организаций объяснения (в том числе письменные) по вопросам, возникающим в ходе ревизии; г) требовать от руководителей ревизуемых организаций обязательного проведения инвентаризации имущества и денежных обязательств при выявлении фактов хищений и злоупотреблений, порчи имущества, а при обнаружении подлогов, подделок и других злоупотреблений ставить вопрос перед правоохранительными органами об изъятии документов, подтверждающих эти факты;

- д) принимать в процессе ревизий и проверок совместно с руководителями ревизуемых организаций меры по устранению выявленных нарушений финансовой деятельности;

- е) в случаях выявления нарушения законодательства, фактов хищения денежных средств и материальных ценностей, а также злоупотреблений ставить вопрос об отстранении от работ должностных лиц, виновных в этих нарушениях, передавать материалы ревизий и проверок в правоохранительные органы и др.

Несмотря на огромную роль ревизионного контроля в борьбе с экономическими преступлениями, следует отметить ряд недостатков ревизии, к числу которых относятся следующие:

- — в условиях нехватки ревизоров проведение ревизий часто поручается работникам других ведомственных или подчиненных организаций;

- — многие предприятия, учреждения и организации не укомплектованы штатами ревизионного аппарата;

- — проведение многих ревизий сводится лишь к документальной проверке хозяйственных операций, методы же фактической проверки игнорируются, что приводит к неполноценным (односторонним) выводам, не соответствующим реалиям экономической деятельности хозяйствующего субъекта;

- — ревизии хозяйственной деятельности бухгалтерскими работниками нередко проводятся безучастия специалистов соответствующих отраслей знаний (товароведов, технологов), что обусловливает одностороннюю проверку многих экономических операций;

- — вследствие отсутствия соответствующей методической и юридической литературы ревизоры не имеют соответствующей специальной подготовки и поверхностно разбираются в способах совершения экономических и налоговых преступлений;

- — при производстве ведомственных ревизий ревизоры не всегда бывают объективными в силу внутриведомственных интересов и личной заинтересованности. В качестве средства выявления экономических преступлений многие вневедомственные ревизии оказываются эффективнее ведомственных в 3−5, а по некоторым оценкам в 9 раз[3].

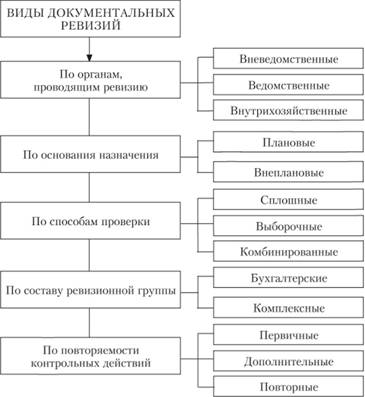

Документальные ревизии классифицируются по органам, их проводящим, основаниям назначения, способам проверки, составу ревизионной группы и повторяемости проводимых контрольных действий (см. схему).

В зависимости от проверяющих органов ревизии делятся на вневедомственные, ведомственные и внутрихозяйственные. Вневедомственные ревизии осуществляются государственными органами и направлены в основном на защиту государственных интересов в сфере финансовых отношений. Наиболее часто такой вид ревизий осущест;

вляется ревизионными органами и налоговыми службами. При проведении этих ревизий отсутствие ведомственной заинтересованности, хозяйственных связей и должностной зависимости ревизоров существенно повышает эффективность проводимого контроля.

Акт вневедомственной ревизии подписывает только ревизор, а руководитель и главный бухгалтер предприятия лишь знакомятся с актом и подтверждают данный факт своими подписями.

Ведомственные ревизии осуществляются вышестоящими организациями, ведомствами и министерствами.

К основным недостаткам ведомственной ревизии относятся: 1) отсутствие внезапности при ее проведении; 2) проведение ревизии одним и тем же ревизором, состоящим в штате ведомства; 3) ведомственная заинтересованность ревизоров; 4) слишком обширные программы документальных ревизий и др.

Внутрихозяйственные ревизии проводятся крайне редко и чаще всего на крупных промышленных объектах.

Акт ведомственной и внутрихозяйственной ревизии подписывается ревизором, главным бухгалтером и руководителем ревизуемого подразделения.

По основаниям назначения различают плановые и внеплановые ревизии.

Плановые ревизии проводятся по заранее утвержденному руководителем вышестоящей организации плану (графику) для проверки подконтрольных структур в течение определенного срока (один раз в год или раз в два года). Например, акционерное общество обязано (ст. 85 Федерального закона «Об акционерных обществах») проводить ревизию своей финансово-хозяйственной деятельности не реже одного раза в год, а ревизии подразделений, состоящих на республиканском бюджете, — не реже одного раза в два года.

Низкая эффективность плановой ревизии при выявлении различных нарушений в организации объясняется совместной работой ревизора и ревизуемых лиц, хозяйственными связями и др.

Внеплановые ревизии осуществляются внезапно. Наиболее часто такой вид ревизии проводится контрольноревизионными органами при наличии фактов злоупотреблений и нарушений финансовой дисциплины, а также по инициативе правоохранительных органов и при наличии признаков преступления или чрезвычайных обстоятельств.

В зависимости от способа проверки документации различают сплошные, выборочные и комбинированные ревизии.

При сплошной ревизии проверяется каждый документ, касающийся проверяемой хозяйственной операции. При выборочной — проверяются отдельные документы. Па практике наиболее часто проводят именно выборочные ревизии. Комбинированный способ предусматривает проверку отдельных групп документов сплошным методом, а в некоторых случаях — выборочным.

По составу ревизионной группы ревизии могут быть бухгалтерскими и комплексными (когда привлекаются в случае необходимости другие специалисты — товароведы, технологи, экономисты и др.).

Комплексные ревизии заключаются в системном изучении экономической деятельности предприятия: взаимосвязей между финансово-экономическими показателями, техникой, технологией и организацией производства; сохранности и эффективности использования производственных ресурсов (денежных, трудовых); соблюдения плановой, отчетной и финансовой дисциплины.

По повторяемости контрольных действий ревизии подразделяются на первичные, дополнительные и повторные.

Первичной называется ревизия, которая проводится по первоначальному плану, и бухгалтерские документы исследуются впервые.

Дополнительная ревизия назначается по результатам предыдущей ревизии с целью выявления новых обстоятельств дела или финансовых нарушений.

Повторная ревизия осуществляется для проверки обоснованности выводов первичной ревизии и в отличие от дополнительной проводится другим ревизором.

Ревизии, проводимые Росфиннадзором непосредственно или через свои территориальные органы, имеют целью последующий финансовый контроль использования средств федерального бюджета, государственных внебюджетных фондов, а также материальных ценностей, находящихся в федеральной собственности.

В зависимости от темы ревизии в ходе ее проведения осуществляется комплекс контрольных действий по изучению:

- — соответствия деятельности учредительным документам;

- — расчетов сметных назначений;

- — исполнения смет доходов и расходов;

- — использования средств федерального бюджета, в том числе на приобретение товаров, работ, услуг для государственных нужд;

- — использования средств федерального бюджета, полученных в виде трансфертов (субвенций и субсидий, включая субвенции и субсидии, выделенные из федерального бюджета организациям любых форм собственности, бюджетных кредитов и инвестиций);

- — исполнения бюджетов субъектов РФ в соответствии с заключенными в установленном порядке соглашениями о мерах по повышению эффективности использования бюджетных средств и увеличению налоговых и неналоговых доходов бюджета субъекта РФ, а также контроля их исполнения;

- — соблюдения требований бюджетного законодательства РФ получателями средств федерального бюджета, межбюджетных трансфертов, бюджетных кредитов, ссуд и инвестиций, предоставленных из федерального бюджета, гарантий Правительства РФ;

- — использования средств государственных внебюджетных фондов;

- — поступления и расходования средств от предпринимательской и иной приносящей доход деятельности;

- — обеспечения сохранности материальных ценностей, находящихся в федеральной собственности;

- — использования федерального имущества, находящегося в оперативном управлении или хозяйственном ведении, поступления в федеральный бюджет доходов от использования материальных ценностей, находящихся в федеральной собственности;

- — ведения бухгалтерского (бюджетного) учета, достоверности бухгалтерской (бюджетной) отчетности.

Решение о проведении ревизии (проверки) оформляется приказом. На основании приказа участвующим в ней работникам выдается удостоверение, которое подписывается руководителем, назначившим ревизию, и заверяется печатью территориального органа Росфиннадзора.

Срок проведения ревизии указанным органом не может превышать 45 рабочих дней.

Продление первоначально установленного срока ревизии (проверки) осуществляется лицом, назначившим ревизию, на основании мотивированного представления руководителя ревизионной группы, но не более чем на 30 рабочих дней.

Решение о приостановлении ревизии принимается лицом, ее назначившим, о чем в течение пяти рабочих дней письменно извещается руководитель проверяемой организации.

Для проведения ревизии (проверки) лицо, назначившее ее, утверждает программу ревизии, содержащую перечень вопросов, по которым проводятся контрольные действия (табл. 7).

Таблица 7

" Утверждаю" .

Начальник Федеральной службы финансово-бюджетного надзора по Томской области Петрухин А. А.

10 октября 2011 г.

ПРОГРАММА РЕВИЗИИ

финансово-хозяйственной деятельности

(наименование организации).

№ п/п. | Объект ревизии (счет). | Способ проверки. | Методы, приемы проверки. |

Ревизия денежных средств: | |||

— кассовых операций (50); | Сплошной. | Инвентаризация, встречная проверка, хронологический анализ. | |

— операций по счетам в банках (51, 52, 55); | Сплошной. | Встречная проверка, хронологический анаЛИЗ. | |

— денежных документов (56). | Сплошной. | Встречная проверка, хронологический анализ. | |

Ревизия кредитов и финансирования: — обоснованности получения, целевого использования и своевременности погашения краткосрочных и долгосрочных кредитов банков (67); | Выборочный. | Нормативная проверка документов, встречная проверка. | |

— движения средств целевого финансирования и поступления (86). | Сплошной. | Нормативная проверка документов, встречная проверка. | |

Ревизия товарных операций: — соблюдения условий, обеспечивающих сохранность материальных ценностей (41). | Выборочный. | Инвентаризация, нормативная и встречная проверка, хронологический анализ документов. | |

Ревизия расчетов: — с бюджетом (68); | Сплошной. | Нормативная проверка, встречная проверка взаиморасчетов. | |

— с подотчетными лицами (71). | Сплошной. | Нормативная проверка, встречная проверка документов. |

При проведении ревизии руководитель ревизионной группы должен:

- — предъявить руководителю организации удостоверение, дающее право на проведение ревизии (проверки);

- — ознакомить его с программой ревизии (проверки);

- — решить организационно-технические вопросы проведения ревизии.

При необходимости работы с документами, содержащими сведения, составляющие государственную тайну, имеющие допуск к государственной тайне участники ревизионной группы, которым поручено проведение контрольных действий по соответствующим вопросам программы ревизии (проверки), предъявляют документы, удостоверяющие их личность, справки о допуске и предписания на выполнение заданий.

В ходе ревизии (проверки) проводятся действия по документальному и фактическому изучению финансовых и хозяйственных операций, совершенных организацией за проверяемый период.

Контрольные действия по документальному изучению проводятся по финансовым, бухгалтерским, отчетным и иным документам проверяемой организации, в том числе путем анализа и оценки полученной из них информации. Действия по фактическому изучению осуществляются путем осмотра, инвентаризации, наблюдения, пересчета, экспертизы, контрольных замеров и др. В ходе ревизии по решению руководителя ревизионной группы могут составляться справки по результатам проведения контрольных действий.

Руководитель контрольно-ревизионного органа принимает меры по пресечению выявленных нарушений, возмещению причиненного государству ущерба и привлечению к ответственности виновных лиц.

В настоящее время выработаны следующие способы контроля выполнения представления по результатам документальной ревизии:

- 1) затребование у ревизуемой организации письменной информации об устранении отмеченных в акте ревизии недостатков и принятии соответствующих мер к виновным;

- 2) направление в организацию, где осуществлялась ревизия, проверяющего, который докладывает инициатору ревизии о результатах по устранению отмеченных ревизией недостатков письменным актом или служебной запиской.

Однако в практике ревизионного контроля существуют недостатки, которые снижают ее эффективность. К их числу следует отнести:

- — нехватку профессиональных ревизоров, которая ведет к поверхностному характеру проводимых документальных ревизий и их низкой эффективности;

- — использование ревизорами только методов документальной проверки хозяйственных операций и игнорирование применения методов фактического контроля;

- — проведение документальной ревизии без участия других специалистов, что не позволяет в полной мере выявить все злоупотребления в финансовой сфере;

- — отсутствие надлежащей подготовки у определенной части ревизионных работников, что сказывается на качестве проводимых документальных ревизий;

- — отсутствие у контрольно-ревизионных служб соответствующей учебно-методической литературы по выявлению злоупотреблений в хозяйственной сфере;

- — необъективность при проведении внутриведомственных документальных ревизий вследствие наличия узковедомственных интересов и личной заинтересованности в результатах ревизии либо служебной зависимости от должностных лиц проверяемой организации;

- — наличие материальной заинтересованности, обусловленной тем, что во многих ведомствах должностные лица вышестоящей ревизующей организации при выявлении хищений в подчиненной организации лишаются премии.

Процесс ревизии состоит из четырех этапов.

1-й этап — подготовительный. Он начинается с издания приказа о назначении ревизии, в котором определяется состав ревизионной группы и сроки проведения проверки.

На данном этапе ревизоры знакомятся с содержанием материалов предыдущих ревизий, анализируют отчетность проверяемой организации, составляют план предстоящей ревизии.

Целесообразно согласовать план с инициатором проведения ревизии. При этом могут быть решены такие вопросы, как: внезапность начала ревизии на ревизуемом предприятии; методы проведения ревизии; очередность и сроки проведения отдельных ревизионных действий; вызов лиц для получения объяснений; необходимость обращения ревизора в другие организации и проведения встречных проверок и др. Правильное решение указанных вопросов имеет большое значение для обеспечения наибольшей эффективности ревизионной проверки и установления истины.

- 2-й этап — неотложные контрольные действия проверяющих лиц. На данном этапе ревизор опечатывает места хранения денежных средств, материальных ценностей, складские помещения. Одновременно он предъявляет руководителю ревизуемой организации документы о назначении ревизии и знакомит его с составом ревизионной группы.

- 3-й этап — проведение контрольных действий. Данный этап состоит из двух стадий.

На первоначальной стадии осуществляется общая проверка хозяйственной деятельности. Проверяющие первоначально знакомятся со сводной документацией, с отчетностью отдельных структурных подразделений с применением методов экономического анализа и уточняют методы проверки и виды операций, бухгалтерских документов, которые следует подвергнуть более глубокому изучению. Таким образом, основная цель данного этапа — выделение участков хозяйственной деятельности и конкретных операций, требующих детальной проверки.

На стадии общего исследования документов могут быть установлены условия, при которых возможно совершение экономических преступлений. К ним относятся: 1) работа в должности, связанной с материальной ответственностью, бухгалтерским учетом без надлежащего контроля со стороны руководства предприятия за деятельностью этого круга работников; 2) отсутствие в должностной инструкции четко определенных прав и обязанностей персонала предприятия; 3) отсутствие на предприятии действенного механизма внутреннего контроля сохранности имущества, законности и целесообразности финансовых и хозяйственных операций (в виде контрольно-ревизионной службы, подразделения внутреннего аудита, службы экономической безопасности); 4) слабая постановка и методология бухгалтерского учета на предприятии; 5) отсутствие серьезного внешнего аудита или ревизионного контроля со стороны вышестоящей организации.

Вторая стадия работы на данном этапе предусматривает детальное исследование хозяйственной операции, работу с первичными документами и выполнение ряда конкретных действий, таких как встречная проверка, метод взаимного контроля и др.

Объективность проверочных действий в процессе ревизии обеспечивается путем предоставления, проверяемым лицам возможности:

- — давать объяснения по ходу ревизии и представлять необходимые документы;

- — просить о дополнительной проверке обстоятельств, имеющих отношение к делу;

- — принимать участие в проведении ревизии;

- — знакомиться с актом ревизии и давать по нему соответствующие объяснения.

- 4-й этап — составление документов о результатах ревизии.

Результаты оформляется актом ревизии, составляемым в двух экземплярах: один для проверяемой организации, другой — для органов Росфинандзора. При назначении ревизии по мотивированному обращению иных органов (правоохранительных, контрольно-надзорных и др.) изготавливается третий экземпляр акта ревизии, который передается органу, по поручению которого она назначалась.

Акт ревизии состоит из трех частей: вводной, основной (описательной) и заключительной.

Вводная часть включает в себя основания для назначения документальной ревизии; наименование ревизуемой организации; фамилию, имя и отчество ревизора; краткое изложение обстоятельств дела; перечень проверенных документов; задание ревизору и место проведения ревизии; список присутствовавших при ревизии лиц; дату начала и окончания ревизии.

Основная (описательная) часть содержит данные бухгалтерского учета; методы ревизии; установленные факты нарушений; наименование нормативного акта, регулирующего деятельность лиц по проверяемым вопросам.

В итоговой части отражаются результаты, которые получены проверяющими лицами в ходе ревизии.

Акт ревизии предоставляется руководителю проверяемой организации для ознакомления с ним и подписания на срок не более пяти рабочих дней.

Каждый экземпляр акта ревизии подписывается ревизором (руководителем ревизионной группы) и руководителем организации.

Записи в акте ревизии делаются на основе проверенных документов и фактов, вытекающих из имеющихся в ревизуемой организации материалов; актов о результатах произведенных встречных проверок; фактических проверок действительности совершения операций, а также сведений, вытекающих из заключений специальных экспертиз.

В акте следует избегать юридической квалификации фактов, например, «злоупотребление служебным положением», «мошенничество», «хищение», «вина», «умысел» и др.

Все факты в акте ревизии излагаются таким образом, чтобы по каждому из них имелись документально обоснованные ответы на следующие вопросы:

- — объект нарушения (инструкция, приказ, постановление и т. д. с указанием пункта, параграфа и содержания нарушения);

- — нарушитель (с указанием должностных или материально ответственных лиц);

- — время нарушения (дата или период совершения нарушения или злоупотреблений);

- — способ нарушения;

- — причины и условия, способствующие нарушениям;

- — размер причиненного ущерба[4].

Не допускается включение в акт сведений из следственных материалов, а также юридическая и нравственная оценка ревизором выявленных фактов.

В случае отказа руководителя организации подписать или получить акт ревизии (проверки) руководителем ревизионной группы в конце акта делается запись об отказе.

При несогласии с актом ревизии руководитель вправе представить письменные возражения, которые приобщаются к данному акту. Руководитель ревизионной группы в срок до 30 рабочих дней рассматривает обоснованность возражений и дает по ним письменное заключение.

Кроме основного (обобщенного) акта, может составляться промежуточный акт ревизии.

Промежуточные акты оформляются в тех случаях, когда выявленные недостатки касаются отдельных хозяйственных участков (отделов) и выявленные нарушения требуют срочного принятия мер по их устранению или наказанию виновных лиц. Данные акты подписываются участником ревизионной группы, руководителем, а также руководителем организации. К акту прилагается письменное объяснение должностных и материально ответственных лиц по фактам правонарушения или соответствующие возражения, а также предложения, возникшие при проведении ревизии, относительно дополнительных возможностей и резервов роста производства, снижения издержек, повышения производительности труда, увеличения прибыли, снижения производственных потерь и др.

На основании акта ревизии руководитель территориального органа Росфиннадзора выносит обязательное предписание об устранении выявленных нарушений бюджетного законодательства РФ. Данное предписание в течение 10 рабочих дней направляется проверяемой организации.

- [1] См.: распоряжение Правительства РФ от 30 июля 2004 г. № 1024-р.

- [2] См.: приказ Минфина России от 4 сентября 2007 г. № 75н «Об утверждении Административного регламента исполнения Федеральной службой финансово-бюджетного надзора государственной функции, но осуществлению контроля и надзора за соблюдением законодательства Российской Федерации при использовании средств федерального бюджета, средств государственных внебюджетных фондов, а также материальных ценностей, находящихся в федеральной собственности» .

- [3] См.: Судебная бухгалтерия: учебник / под ред. С. П. Голубятникова. М., 1998. С. 273.

- [4] См.: Шадрин В. В. Основы бухгалтерского учета и судебно-бухгалтерской экспертизы. М., 2000. С. 362.