Зарубежный опыт бюджетного финансирования

Австралия с 1999 г. перешла к представлению отчетов по показателям эффективности и прямым результатам финансовых расходов. Система показателей эффективности Австралийского Союза структурирована в разрезе министерств: показатели конечных результатов устанавливаются министрами по согласованию с министром финансов и администрирования, а показатели прямых результатов определяются отдельными… Читать ещё >

Зарубежный опыт бюджетного финансирования (реферат, курсовая, диплом, контрольная)

По данным международных исследований, уже в начале XXI в. более 70% стран — членов ОЭСР регулярно использовали в бюджетной документации информацию, характеризующую финансовую результативность деятельности органов власти.

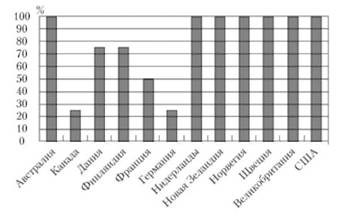

Наряду с этим данные ОЭСР и World Bank показали широкое распространение нефинансовых показателей для оценки результатов расходования бюджетных средств в развитых странах. Па рис. 2.2 показан процент финансируемых в развитых странах из бюджета программ, в которых используются нефинансовые показатели. В большинстве стран (Австралия, Великобритания, Нидерланды, Норвегия, Новая Зеландия, США и Швеция) все финансируемые из бюджета программы оцениваются с применением нефинансовых показателей, в Дании и Финляндии — более 75%, во Франции — около половины программ и только в Канаде и Германии нефинансовые показатели использовались для оценки результативности менее 25% бюджетных программ.

Распространение в странах ОЭСР идей результативного финансирования сопряжено с развитием новых подходов к структурированию бюджетных расходов: наряду с функциональной и экономической классификациями, применяемыми в 10 из 12 стран, участвовавших в исследовании, в 60% стран используются программная и административная классификации.

Основа современной классификация расходов была заложена еще в 1950 г., когда в США был принят закон «О бюджете и процедурах бюджетной отчетности», которым устанавливалось требование представлять в бюд.

Рис. 2.2. Процент программ, финансируемых из бюджета, в которых используются нефинансовые показатели.

жете не структуру расходов, но видам затрат, а ожидаемый результат от осуществления программ или исполнения государственных функций. В табл. 2.4 представлена классификация бюджетных расходов в экономически развитых странах.

Таблица 2.4. Классификация расходов в бюджетных системах развитых стран

Использование рыночных подходов для измерения результатов бюджетных расходов на всех уровнях (министерствами, кабинетом министров, главой правительства, бюджетным комитетом и контролирующими органами) выявлено только в Норвегии, а треть стран (Австралия, Канада, Финляндия и США) рыночные подходы не применяют (табл. 2.5).

Таблица 2.5. Использование рыночных подходов для измерения результатов бюджетных расходов в развитых странах

Наиболее богатый опыт использования бюджетного финансирования, ориентированного на результат, накоплен в США, где в середине XX в. впервые в мировой практике начали внедрять отдельные элементы системы бюджетного финансирования, совершенствование и развитие которой продолжается до сих пор. В отчете, подготовленном Центром фискальной политики при поддержке Агентства Международного развития США, выделено пять этапов развития концепции и практики результативного бюджетного финансирования:

- 1) программно-целевой бюджет (Performance Budget), инициированный комиссией Гувера;

- 2) система распределения ресурсов по целям «планирование — программирование — бюджетирование» (Planning-

Programming-Budgeting System (PPBS)), предложенная в 1965 г. в период правления президента Джонсона;

- 3) управление по целям (Management by Objectives (МВО)), возникшее в период правления президента Никсона;

- 4) разработка бюджета на нулевой основе (Zero-Based Budgeting (ZBB)), внедренное во время правления президента Картера;

- 5) федеральный закон «Об оценке результатов деятельности государственных учреждений» (Government Performance Results Act (GPRA)), принятый в 1993 г. в период президентства Клинтона.

Финансовый кризис в США стимулировал дальнейшее развитие финансирования, ориентированного на результат. Это проявилось в совершенствовании системы оценки бюджетных программ, развитии методик, позволяющих интегрировать ресурсы и результаты, использовании сбалансированной системы показателей.

На современном этапе достижения по реализации принципов результативного бюджетного финансирования в США качественно отличны от результатов внедрения этой технологии в России. Так, в 2005 г. бюджет США более 80% средств выделял по принципу «ориентирования на результат», в то время как в России объем федеральных целевых программ, основанных на том же принципе, равен 319 млрд руб., что составляет менее 10% от всей суммы бюджета.

Вместе с тем следует отметить, что при детальном изучении документов, отражающих развитие бюджетного финансирования в США в последние годы, выявлен ряд недостатков, что позволяет утверждать о значительных трудностях его практической реализации даже при многолетнем опыте.

Например, по данным департамента образования США о бюджете развития значительная часть финансирования не распределена по программам, а объединена в статье прочих расходов. Так, в 2007;2009 гг. финансирование прочих расходов предполагало распределение средств по 46 программам, что составляло почти пятую часть всех расходов (от 18,9% в 2007 г. до 16,3% в 2009 г.). При этом суммы финансирования (гранты) конкретно были указаны только по девяти программам (табл. 2.6).

Таблица 2.6. Финансирование программ, направленных на достижение стратегической цели выравнивания навыков чтения и уровня знания математики к 2014 г.

Целевые показатели Департамента образования США на 2007;2012 гг., фрагмент которых по задаче 1 «Повышение процента учащихся, которые достигли профессионального уровня на государственной оценке навыков чтения» стратегической цели 1 «Выравнивание навыков чтения и уровня знания математики к 2014 г.» представлен в табл. 2.7, практически не увязаны с направлениями расходования средств, которые планируется распределять мере. систему грантов, отраженных в табл. 2.6. Таким образом, на этом примере мы видим, что положения теории результативного бюджетирования реализованы в бюджетном процессе США только частично.

Таблица 2.7. Целевые показатели Департамента образования США на 2007;2012 гг. (фрагмент)

В Великобритании в рамках реформы государственного управления, которая началась в 1988 г., проведена коренная реструктуризация государственных учреждений, сопровождавшаяся внедрением рыночной конкуренции в сферу предоставления бюджетных услуг. В Соглашении о бюджетных услугах и Соглашении о качестве услуг определены цель и задачи каждого министерства, целевые показатели качества и объема бюджетных услуг, а также ожидаемый эффект от их предоставления. На 2001;2004 гг. было установлено 160 показателей, 30 из которых являются межведомственными. В Российской Федерации указами Президента от 28.06.2007 № 825 и от 28.04.2008″ № 607 также определены показатели эффективности деятельности органов исполнительной власти субъектов РФ и органов местного самоуправления городских округов и муниципальных районов — 43 и 30 показателей соответственно, но детализация информации существенно ниже (совокупное количество показателей в России в 2,2 раза меньше). С учетом около 30 дополнительных показателей для оценки эффективности финансовой деятельности органов местного самоуправления городских округов и муниципальных районов, утвержденных распоряжением Правительства РФ от 11.09.2008 № 1313-р, разрыв составляет около 1,6 раза.

Интересен опыт Великобритании и Новой Зеландии, где в результате проведенных реформ поставщиками бюджетных услуг наряду с государственными учреждениями стали и частные компании. Использование такого опыта в России может способствовать развитию конкуренции и, как следствие, снижению расходов бюджета на содержание бюджетных учреждений. Однако распространение рыночных инструментов в бюджетной сфере не должно снижать количество и качество услуг, оказываемых населению за счет средств бюджетов всех уровней.

Во Франции решение о переходе к бюджетированию, ориентированному на результаты, было принято в 2001 г., а его практическая реализация началась в 2006 г. При формировании бюджета парламент Франции проводит голосование в разрезе около 40 миссий, выдвинутых правительством, и может внести изменения в распределение средств бюджета между программами, реализуемыми в рамках единой миссии. Система стратегических целей, как показал опыт Франции, должна ясно определять государственную политику и быть немногочисленна и конкретна. Для конкретизации миссий разрабатывается около 150 программ, которые детализируются с помощью 500 мероприятий. Для измерения степени достижения целей разрабатываются показатели, проводится их мониторинг. Например, для измерения степени достижения цели «Качество услуг» используются показатели: соблюдение сроков исполнения, доступность, степень соответствия стандартам и ряд других параметров, которые получают оценку как процентное количество потребителей, получающих ответ на свои письма до истечения определенного срока, процентное количество госорганов, работа которых отвечает стандартам, и ряд других.

Австралия с 1999 г. перешла к представлению отчетов по показателям эффективности и прямым результатам финансовых расходов. Система показателей эффективности Австралийского Союза структурирована в разрезе министерств: показатели конечных результатов устанавливаются министрами по согласованию с министром финансов и администрирования, а показатели прямых результатов определяются отдельными министрами, а затем отбираются на правительственном уровне в процессе разработки бюджета. Например, для оценки эффективности работы министерства окружающей среды и наследия Австралии используются такие показатели, как «польза от метеорологической и смежных наук и служб» и «продвижение интересов Австралии в Антарктике» .

Среди стран, приступивших к внедрению бюджетирования, ориентированного на результат, есть те, которые испытывают значительные трудности адаптации этой технологии управления и пока не получили положительный результат. Например, нельзя сказать, что в Турции такое финансирование внедряется должным образом. Достижения этой страны, по мнению аналитиков ОЭСР, более чем скромны. Основные методологические сложности связаны с определением целей и индикаторов достижения этих целей, увязкой реализуемых программ со стратегическими целями. Отмечены сложности применения инструментария финансового менеджмента, в частности только в 11,5% администраций формируют издержки, связанные с определенными видами деятельности, используя метод ABC (activity-based costing technique). Большинство опрошенных и проанкетированных участников бюджетного процесса одобряют возможность внедрения лучшего мирового опыта, но лишь 24% реализуют что-либо на практике.

Обобщение опыта США и других стран — членов ОЭСР в развитии результативного бюджетного финансирования свидетельствует о важной роли финансов в жизни экономически развитых стран.