Экономические аспекты ядерной промышленности

Отказ от диффузионных методов разделения изотопов, переход на центрифужные и лазерные технологии, во-первых, позволили включить в топливный цикл руды с низким содержанием урана, которых много в России и переработка которых ранее была нерентабельна, а, во-вторых, привели к рентабельности переработки отвалов разделительных заводов (никакой уран добывать не надо, он уже добыт, более того… Читать ещё >

Экономические аспекты ядерной промышленности (реферат, курсовая, диплом, контрольная)

Экономику ядерной промышленности можно понимать как науку об оптимальном пути развития, оптимальном устройстве и оптимальном функционировании ядерных технологий.

В данной главе мы ограничимся рассмотрением экономик ядерного топливно-энергетического комплекса (ЯТЭК) — небольшой части ядерной индустрии.

ЯТЭК — сложная дорогостоящая промышленная система, которую можно разделить на три большие подсистемы: i) ядерная энергетика; 2) топливная промышленность; з) ядерное машиностроение.

Предприятия —естественные монополии (изотопное обогащение урана, изготовление топливных элементов для ядерных реакторов, радиохимическая переработка ОЯТ, ядерное машиностроение и т. д.) в рыночной экономике не окупаются: цена их продукции ниже цены окупаемости. Иначе потребители их продукции уменьшат спрос на продукцию, что приведёт к недовыработке продукции на всех звеньях ЯТЭК. Если предприятия — технологические монополии — вынудить работать в режиме самоокупаемости, то это нанесёт существенный ущерб экономике государства.

ЯТЭК в рыночной экономике может функционировать и приносить прибыль только как единый комплекс, звенья производства которого работают в режимах, согласованных не административно, а функционально по принципу рыночного равновесия в динамике. Цены рыночного равновесия на ядерное топливо не равны ценам окупаемости производств-переделов: для добывающих предприятий — они выше цен окупаемости на величину динамической ренты (такие предприятия должны работать со сверхприбылью); для предприятий — технологических монополий — они ниже цен окупаемости, такие предприятия не самоокупаются, поэтому верхний уровень управления должен им доплачивать за оптимальный для страны режим работы. Для АЭС цена на электроэнергию определяется энергосистемой, т. е. ценой электроэнергии замыкающей энергосистему в каждый момент времени электростанции. Цена электроэнергии замыкающей электростанции есть цена окупаемости, вычисленная для оптимального плана строительства и эксплуатации всей энергосистемы.

Перспективы развития энергетики связаны в основном с двумя направлениями: строительством теплоэлектростанций и атомных электростанций. Удельные капиталовложения в сооружение АЭС в 1,5*2,5 раза превышают удельные капиталовложения в сооружение ТЭС, что связано со спецификой использования ядерного топлива и крупными капитальными затратами на обеспечение необходимых мер по безопасности при эксплуатации и по защите окружающей среды. При оценке эффективности капитальных вложений в ядерную энергетику учитывают необходимые вложения в топливоснабжающуто промышленность: для ядерной энергетики — в предприятия ЯТЦ, обеспечивающие добычу, обогащение, производство топлива, его переработку и удаление РАО, их временное хранение и захоронение; для теплоэнергетики — в предприятия по добыче, переработке и транспортированию органического топлива, включая создание транспортных средств, хранение и подготовку' к сжиганию.

В ураноперерабатывающем комплексе 6о% суммарных капитальных вложений приходится на разведку и добычу урановых руд, 40% падает на гидрометаллургический завод. Удельные капитальные вложения ниже для крупных предприятий, имеющих высокую производительность. Они выше для предприятий, перерабатывающих сложные руды, что вызывает необходимость в дополнительных сооружениях и оборудовании.

Затраты на урановом руднике распределяются следующим образом: на проходку ствола и выработок 50%, вентиляцию 15%, подземные и наземные сооружения и оборудование 30%,. насосы 5%. В эксплуатационных расходах на руднике доля зарплаты составляет ~55%. Капитальные затраты на добычу и переработку урановых руд и получение природного урана равны -50% от суммарных капиталовложений в предприятия, обеспечивающие топливоснабжение ядерной энергетики. Эксплуатационные затраты на добычу руды 384−44%; эксплуатационные затраты на гидрометаллургическую переработку руды и получение концентрата U3Oe 324−38%; амортизационные отчисления от капитальных вложений в рудодобывающее и гидрометаллургическое производство 244−30%; на оборудование для транспортирования, дробления и измельчения руды 304−45% всех затрат.

Эксплуатационные затраты на добычу руды состоят из затрат на разведывательные и горно-подготовительные работы. Прямые затраты включают в себя заработную плату основного производственного и вспомогательного персонала с начислениями, оплату расходуемых материалов и энергии, косвенные — административно-управленческие и некоторые другие затраты. Разведка и добыча руды — трудоёмкие процессы, поэтому удельный вес заработной платы в прямых затратах высок (30-г75%) — Прямые затраты на разведку и добычу руды =50% эксплуатационных затрат рудодобывающего предприятия. Удельные эксплуатационные затраты на добычу 1 т руды сильно различаются для разных рудников — при шахтной и открытой добыче. Они зависят от минерального состава руд и вмещающих их пород, от глубины залегания и мощности рудоносных пластов, от характера покрывающих пород и пр. При подземной добыче руд эксплуатационные затраты на разведку и горноподготовительные работы составляют 174−25%, а при открытой добыче 504−70% суммарных затрат на добычу руды. В прямых эксплуатационных затратах на гидрометаллургическую переработку существенную долю составляют затраты на электроэнергию, тепло, воду и металл, расходуемые при дроблении и измельчении руды. Так, затраты только на энергию и воду составляют 54−20% прямых затрат на переработку руды. При кислотном выщелачивании урана затраты на кислоту, а при содовом — на кальцинированную соду, известь и едкий натр =504−80% всех затрат на химические реагенты, которые составляют 304−58% прямых эксплуатационных затрат гидрометаллургического завода. Кроме затрат на эти основные реагенты значительны затраты на окислители. Вклады, %, основных технологических операций в стоимости производства U3Os на гидрометаллургическом заводе равны: подготовка руды к выщелачиванию — и выщелачивание — 36; отделение твёрдого от жидкого — 14; сорбция или экстракция — 24; осаждение химического концентрата — 6,2; обезвоживание, сушка — 3,3; сбор хвостов и их обезвреживание — 5,5. На подготовку руды к выщелачиванию, само выщелачивание и фильтрацию раствора приходится ~50% всех затрат на гидрометаллургическом заводе.

Весь добытый уран следует без промедления расходовать: преждевременная разработка месторождения невыгодна, но и задержка с разработкой месторождения также вредна. Потребность в рабочей силе и зарплата зависят от мощности гидрометаллургических заводов, их технического оснащения, применения укрупненного оборудования и средств механизации и автоматизации технологических процессов. Так, для переработки 400 т руды/сут требуется 89 чел., 1000 т/сут — пб чел., 2000 т в сутки — 143 чел., 5000 т/сут — 185 чел., при этом производительность их труда равна соответственно 4,5; 8,6; 14,0 и 27,0 т/(чел-сут). В стоимости 1 кг U30s затраты на разведку и транспортирование руды и пустой породы составляют ~75%. Поэтому важнейшим направлением прогресса в уранодобывающей промышленности является удешевление процессов добычи урановой руды, например, путём расширения открытой добычи и подземного выщелачивания. Затраты на получение 1 кг U30e зависят от содержания в руде урана: стоимость получаемого из руды природного урана тем выше, чем ниже среднее содержание урана bit руды. Однако, если из очень бедных руд, например из фосфоритов, содержащих 0,0094−0,014% урана, одновременно извлекается уран и фосфор, то такая добыча рентабельна.

Показателями, определяющими стоимость урана, являются: содержание урана в рудах, условия их добычи; содержание в рудах сопутствующих урану ценных и полезных компонентов, извлекаемых одновременно с ураном; коэффициенты извлечения урана и сопутствующих ему компонентов из руд; удельная трудоемкость, материалеи энергоемкость технологических процессов; удельные затраты, связанные с обеспечением защиты окружающей среды; эффективность использования основных средств при добыче и переработке урана; фондоотдача и рентабельность; себестоимость переработки 1 т руды и производства 1 кг и30й, включая аффинаж.

Табл. 1: Затраты на получение 1 кг НОУ и 1 кг ВОУ.

Доля 2J5U в обедненном потоке. | Ншкообогащснный уран. | Высокообогащенный уран. | ||

Природный уран. | Услуги, но обогащению. | Природный уран. | Услуги по обогащению. | |

0,3%. | 8,2 кг. | 4,5 ЕРР. | 219 кг. | 193 ЕРР. |

0,2%. | 6,7 кг. | 5,7 ЕРР. | 176 кг. | 228 ЕРР. |

Энергетики потребляют не природный уран, а обогащённый до 34−5% по 235U уран. Цена обогащённого урана, определяется затратами на разделение изотопов урана и на оплату исходного сырья, поставляемого на разделительный завод в виде UF6. На обогащение может поступать не только природный, но и регенерированный уран, извлеченный из ОЯТ. Этот уран может содержать 235U меньше или больше 0,711. При определении его цены усчитываются все затраты по хранению, транспортировке, радиохимической регенерации, хранению радиоактивных отходов, а также по превращению регенерированного урана в гексафторид. Затраты разделительного завода по производству обогащенного урана относят к выполненной работе разделения, выраженной в единицах работы разделения (ЕРР). Единица разделения работы (ЕРР, SWU)) выражается в килогралшах. В ЕРР измеряется мощность обогатительной установки по повышению процента ~^U

в топливе. Мощности установок составляют от юо сот до юоо тонн ЕРР в год. ЕРР — зависит от доли 233U, которую хотят получить в обогащенном потоке, и от того, сколько 233 U из исходного вещества остаётся в потоке, обеднённом данным изотопом. Чем меньше 235U из исходного вещества следует оставить в обедненном уране, тем больше ЕРР необходимо для достижения желаемой степени обогащения. Количество ЕРР, обеспечиваемое обогатительной установкой, зависит от объёма энергии, потребляемой этой установкой. Для газодиффузионных установок требуется -2500 кВ-ч электроэнергии на ЕРР, тогда как центрифужные установки потребляют только 50+60 кВ-ч электроэнергии на ЕРР. Замечание Для обогащения урана для атомной бомбы, сброшенной на Хиросиму (60 кг ВОУ), потребовалось ~п т. природного урана и 12 000 ЕРР для обогащения. Однако для создания современного оружия необходимо всего 20 кг ВОУ.

Продукцию разделительных заводов измеряют в ЕРР, и на неё относят все затраты. Так определяют себестоимость и с учётом прибыли цену услуг по обогащению (руб/ЕРР). ЕРР утвердилась как единая международная единица измерения, принятая в разделительном производстве и при оценке стоимости обогащенного урана. Цена 1 кг обогащенного урана Сх (с обогащением по х%), получаемого в виде гексафторида из природного урана, может быть рассчитана по уравнению (цена получаемого отвального урана принята равной нулю):

где у концентрацияsu в обеднённом уране, Сс — оптовая цена 1 кг природного топлива в виде UFe; с0 — содержание 235Ц в уране, поступающем на установку по разделению изотопов, для природного урана c0=oji%; fa=(xу)/(Со-у) —коэффициент расхода природного урана, определяющий количество природного урана, необходимого для получения 1 кг обогащенного урана с концентрацией 2з5Ц, равной *, при заданном содержании 235Ц в отборе, отвале и питании, ху у, с0, приводится без учёта потерь сырья в технологическом процессе; СР — цена 1 ЕРР, установленная на основе стоимости затрат в разделительном производстве, отражающая все затраты на производство обогащенного урана (эксплуатационные и постоянные), а также прибыль; перр — количество единиц разделительной работы, необходимой для получения 1 кг обогащенного урана при заданных значениях хиу.

Оптимальное содержание в отвале 235U=o, 24−0,3%. В оптовую цену природного урана, поступающего на обогащение, входят все затраты производственного цикла: добыча из недр, извлечение из руд, получение товарного концентрата, а также последующие химико-металлургические переделы, включая получение чистых химических концентратов и превращение урана в UF6, удовлетворяющий техническим требованиям на его поставку разделительному заводу. Сюда относят и все связанные с производством транспортно-складские, административно-хозяйственные затраты, а также начисления и прибыль, которая должна обеспечивать уровень рентабельности. Природный уран может быть поставлен в виде U3Oe или в виде UF4, поэтому в цену природного урана включают все затраты, связанные с очисткой, фторированием и получением готового продукта — UF6, с его затариванием в ёмкости и транспортированием на разделительный завод.

Цена обогащенного урана (при применении природного урана для питания разделительного завода):

По этой формуле можно найти такое значение у, которое отвечает требованию минимального значения Сх, т. е. наименьшей цене обогащенного урана при заданных Сс, СР>х и с0.

Зависимость оптимального содержания 235Ц в отвале у0 от отношения цены 1 кг природного урана Сс к цене Ср ЕРР имеет вид:

Оптимальное содержание 2зэи в отвале разделительного завода монотонно уменьшается при увеличении отношения цены природного урана к цене ЕРР. При изменении Сс/Ср от 0,2 до 1,3 оптимальное содержание 235U в отвале у0 составляет 0,44−0,2%. При удешевлении разделительной работы, например, при соотношении Сс/Ср>2, оптимальный отвал будет при у0?0,1%. При оценке перспективности типа ядерного реактора на тепловых нейтронах нужно учесть, что стоимости сильно и слабообогащённого урана постепенно сближаются. Эта тенденция связана с другой важной современной тенденцией — падением концентрации 235Ц в отвальном уране.

Производство обогащённого по 235U урана для АЭС с реакторами на тепловых нейтронах (обогащение 34−5%) сопровождается непрерывным процессом накопления запасов обедненного урана в отвалах разделительных заводов. Если природный уран содержит 0,71% 235U, то отвальный уран — 0,24−0,4%. Например, для производства 1 кг 5%-ого обогащённого урана требуется 11,8 кг природного урана и остаётся ю, 8 кг обеднённого урана содержащего 0,3% 2ззи. Цена 1 кг получаемого на разделительном заводе обедненного урана, идущего в отвал, не учитывается при определении цены 1 кг обогащенного урана. В первом приближении цену отвального урана можно считать равной нулю (он будет иметь ценность только после внедрения в энергетику быстрых реакторов).

Замечание. Цена отвального урана не равна нулю, т.к. обедненный уран используется для производства контейнеров для перевозки и хранения у-излучающих радионуклидов, для создания защитных барьеров вокруг захоронений РАО, для производства наконечников бронебойных снарядов и танковой брони. Однако в ядерной энергетике, базирующейся на тепловых реакторах, ценой обедненного урана обычно пренебрегают.

В современной энергетике отвальный уран (в виде UFe) имеет скрытую стоимость: он состоит из воспроизводящего материала 2з8и и содержит определенное количествоsU, который может быть почти полностью когда-нибудь извлечен. Кроме того, он содержит много фтора (третью часть массы). Поэтому' отвалы обедненного урана рассматриваются не только как ресурс воспроизводящего материала реакторов на быстрых нейтронах, но и как бедное (по сравнению с природным ураном) исходное сырье для получения урана с природной концентрацией 2ззи (0,71%). Цена 1 кг обедненного урана определяется затратами на получение из него как исходного питающего сырья восстановленного природного урана. Диффузионные заводы США работают при содержанииsU в отвале о, 2% и 0,3% (в такой разделительной технологии 28% и 42% природного делящегося изотопа урана не извлекается, а остается в хвостах; такая ситуация в ядерной энергетике была обусловлена высокой ценой за услуги по обогащению урана)). При удорожании природного урана и наличии дешёвых разделительных мощностей можно довести содержание в отвале до 0,1-г0,2%. Разработчики лазерного метода разделения изотопов урана рассчитывают на почти полное (до 0,03%) извлечение 235U из отвалов.

Пример 1. При обогащении урана для теплового реактора в обогащенном потоке обычно содержится 3,6% 235U, а в обедненном потоке о, 2-гО, з% 235U. Для выработки одного килограмма такого НОУ потребуется 8 кг природного урана и 4,5 ЕРР, если допустимая доля 235Ц в обедненном урановом потоке составляет 0,3%. Если в обедненном потоке останется 0,2% 235Ц, тогда потребуется 6,7 кг природного урана, 5,7 ЕРР для обогащения.

Пример 2. В 500 тоннах оружейного 90% обогащенного урана содержится 450 тонн 235ЦГ. Этого количества достаточно для изготовления ю тысяч тонн урана топливного качества с обогащением в 4,5%. В цену 1 кг U топливного качества входит стоимость добычи естественного урана в количестве, необходимом для производства 1 кг топливного U с обогащением 4,5%, стоимость переработки этого количества в UF6, и стоимость работы по обогащению. Концентрация урана 2ззи в хвостах =0,2%. Для производства 1 кг топливного U с обогащением в 4,5% необходимо изначально иметь 8,6 кг естественного U. Его цена на мировом рынке ~40 $/ кг. Стоимость конверсии урана в UFe ~8 $/кг. Следовательно, для получения исходного продукта, из которого путём обогащения можно получить 1 кг топливного урана, необходимо затратить 413 $. Обогатительный процесс потребует 7,6 ЕРР общей стоимостью 836 $ (7,6×1Ю$/ЕРР). Цена 1 кг топливного урана на мировом рынке ~1250 $, и общая стоимость сделки ~12,5 10?$.

При росте цены на природный уран наступает момент, когда выгодно использовать отвальный уран для нужд собственного производства. Этот уран, ранее накопленный на складах, вновь вовлекается в процесс разделения, экономя уран с рудников. Не следует оценивать отвальный уран только как исходное сырье для получения восстановленного природного урана. Отвальный уран, накапливаемый на разделительных заводах, является очищенным от примесей продуктом, содержащим 2з8и. Это готовый материал для изготовления топлива для реакторов на быстрых нейтронах и наработки плутония. Его не надо извлекать из недр, он лежит на складах. Очевидно, что по мере развития реакторов на быстрых нейтронах отвалы разделительных заводов будут переоценены. В их цене отразятся и затраты на длительное хранение. Рост цены природного урана и совершенствование технологии разделения изотопов позволяет ожидать, что проблема утилизации отвального урана может быть решена без участия бридерных реакторов — самим разделительным производством.

Топливо на АЭС поступает упакованным в ТВЭЛы. Затраты на изготовление ТВЭЛов в общей стоимости ТВЭЛов могут составлять значительную долю. Эта доля тем выше, чем ниже цены на обогащённый уран, т. е. чем дешевле природный уран, меньше цена 1 ЕРР, меньше обогащение, а, следовательно, и необходимая работа разделения. Затраты на изготовление ТВЭЛов из природного и отвального урана могут превосходить стоимость содержащегося в ТВЭЛ ах топлива. Поэтому важно иметь с каждого килограмма топлива, заложенного в ТВЭЛ, более высокую энергоотдачу (глубину выгорания). Затраты на изготовление ТВЭЛов зависят от конструкции ТВЭЛов, материала оболочек и топливной композиции его сердечника, от масштабов производства и от инженерно-технического оснащения всех технологических процессов. Наиболее широко используются ТВЭЛы с сердечниками из слабообогащённого U02 в тонкостенных трубахоболочках из циркониевых сплавов или нержавеющей стали. Структура затрат в производстве 1 т металлического циркония выглядит так: сырье 64−7%, основные и вспомогательные материалы 32%, энергозатраты 184−20%, заработная плата 104−12%. остальное (344−29%) — накладные расходы. В энергозатратах основная доля падает на потребляемую электроэнергию для электролиза циркония (удельный расход составляет ~ 40 000 кВт-ч/т). Доля затрат на материалы оболочек в общих затратах на изготовление ТВЭЛов значительна и составляет ~50% Стоимость изготовления тонкостенных труб из циркониевых сплавов и нержавеющих сталей, применяемых для оболочек ТВЭЛов, характеризуют по составу, содержанию примесей и включений и допусками на геометрические размеры труб. Дороговизна обусловлена большим объёмом необходимого контроля и очень высокими требованиями к качеству поверхности. Строгие ограничения предъявляются к химическому составу.

Затраты на конверсию UFe в порошок U02 с заданными свойствами по дисперсности и поверхностной активности, обеспечивающими получение в дальнейшем таблеток U02 необходимой плотности, имеют тенденцию к возрастанию с ростом обогащения. Например, при 4%-ном обогащении затраты на конверсию на -50% выше, чем при 2%-ном. Затраты на изготовление таблеток из порошка U02 при прочих равных условиях тем выше, чем меньше их диаметр. Полная стоимость изготовления ТВЭЛов, отнесенная к 1 кг U, составляет 8о дол/кг U для ТВЭЛов в циркониевых оболочках и 50 дол/кг U для ТВЭЛов в оболочках из нержавеющей стали.

Затраты на изготовление ТВЭЛов разделяются на постоянные, не зависящие от объёма производства, и переменные, т. е. пропорциональные выпуску продукции. Постоянные затраты состоят из амортизационных отчислений и других затрат, прямо не связанных с объёмом производства. Переменные включают в себя затраты на материалы, реактивы, энергию и т. п., пропорциональные объёму выпуска. Для завода мощностью 260 т/год постоянные затраты составляют ~40%. Стоимость изготовления ТВЭЛов зависит от среднегодового коэффициента использования мощности предприятия. Цена их монотонно уменьшается при увеличении суточной производительности завода. При снижении годовой загрузки в стоимости изготовления топлива увеличивается относительная доля постоянных затрат.

АЭС приобретают топливо на урановом рынке (плутониевым топливом торговля пока не ведется). Рынок урана по сравнению с рынками друтих металлов имеет ряд особенностей. Это не один рынок, а несколько.

Первый рынок — рынок природного урана (U30s, «жёлтый кекс», содержание 235U 0,71%), вполне сформировавшийся. Основные игроки рынка добычи и реализации природного урана — Канада, Австралия, Южная Африка, Казахстан. Россия играет не слишком заметную роль. Второй рынок — рынок услуг по обогащению природного урана (от 0,7 до 5% 235U). На этом рынке всего 4 основных игрока — Россия, американская компания USEC, французская AREVA и англо-немецкая URNCO. Россия контролирует четверть этого рынка (экспорт топлива). Третий рынок —

фабрикация топлива, т. е. производство ТВЭЛов и ТВС. Здесь много национальных игроков. Россия контролирует 20% мирового рынка. Рынок дизайна реакторов. Есть российский дизайн, есть дизайн американских компаний General Electric, Westinghouse и немецкой-французской SiemensFramatom. Это системообразующий рынок, т.к. со строительством реакторов связаны колоссальный объём машиностроения, развитие сопутствующих технологий, фабрикация топлива.

Замечание. Открытого мирового рынка урана не существует. Рынок урана, в отличие от рынка нефти, планируется на годы вперёд. Реактор не остановишь из-за того, что уран подорожал. Проекты по добыче урана рассчитаны на длительный срок — нельзя разворачивать производство урана в надежде на «будущий спрос» — сначала следует найти потребителя урана, согласовать стоимость обогащения, определить обогатительные мощности и лишь затем уже начать добычу урана.

Принцип ценообразования на урановом рынке отличается от структуры ценообразования на нефть или цветные металлы, относящиеся к числу биржевых товаров. Покупатели и продавцы урана заключают долгосрочные двусторонние контракты, часто в рамках «внерыночных» процедур. При этом на первый план выходят не коммерческие показатели будущей сделки, а факторы гарантированности поставок на протяжении срока действия контракта, который может превышать ю — 15 лет. Из-за структуры издержек АЭС (высокий капитал и низкие топливные затраты), спрос на урановое топливо намного более предсказуем, чем с любым другим минеральным продуктом. Как только реакторы построены, становится рентабельным для АЭС держать их на высоком уровне производительности и вносить корректировки для увеличения нагрузки и сокращения использования ископаемого топлива. Прогнозы спроса на уран зависят от действующих мощностей, независимо от экономических колебаний.

В отсутствии надежных биржевых ценовых индикаторов участники рынка пользуются ценовыми котировками на U30s публикуемыми аналитическими компаниями, которые выносят свои суждения на основе опросов покупателей и продавцов. Таким образом, формируется независимый рынок природного урана (спот-рынок). Хотя спотовый рынок урана, на котором совершаются сделки на разовую поставку в течение 6-г 12 месяцев, более открытый, он репрезентативен, т. к. по спотовым контрактам удовлетворяется сравнительно небольшая часть спроса (Ют 15%) конечных потребителей этого сырья для производства топлива АЭС.

В настоящее время урановый рынок претерпевает качественные изменения: уран значительно приблизился к классу биржевых товаров. Увеличение ликвидности и открытости рынка природного U30e связано с тем, что кроме поставщиков и конечных потребителей — энергокомпаний и традиционных трейдеров, заметно активизировались спекулятивные игроки, возросла частота сделок, началось создание урановых деривативов, учреждены электронные площадки торговли ураном. Эти процессы приближают развитость рынка природного урана к рынкам металлов, нефти и т. п. Ликвидность этого рынка не достаточна для того, чтобы природный уран стал биржевым товаром, отсутствует единая торговая площадка, через которую проходил бы основной поток урана, которая бы определяла цены на него. Показатель инвестиционной привлекательности уранового рынка — массовое появление специализированных фондовых индексов по ядерной тематике, число которых превышает 50. В 2007 г. Нью-Йоркская товарносырьевая биржа (NYMEX) начала торговлю фьючерсными контрактами на уран (такие контракты страхуют операторов АЭС от скачков цен на уран).

Энергокомпании обычно обеспечивают свои потребности в уране за счёт заключения среднесрочных и долгосрочных договоров с добывающими компаниями. Используется несколько механизмов установления договорных цен: установление базовой цены с последующей индексацией по инфляции, использование эталонных цен и ежегодные переговоры по ценам. В мировой торговле ураном 104−15% уранового концентрата продаётся и покупается по ценам рынка разовых сделок (ценам спот), остальные же 854−90% - по долгосрочным контрактным ценам.

Динамика спотовых цен влияет на уровень контрактных. Рынок урана характеризуется высокой степенью монополизации: на семь ведущих уранодобывающих компаний приходится 8о% общемировой добычи. 54% мирового производства урана приходится на пять компаний (2011 г.): казахстанскую Казатомпром, НАК, (17%), французскую AREVA (16%), канадскую САМЕСА, российское ОАО «Атомредметзолото», АРМЗ (13%) и британскую Rio Tinto (8%). По уровню обеспеченности сырьевой базы на первом месте находится австралийская компания ВНР Billiton с запасами 1,5 млн. тонн урана, владеющая крупнейшим разрабатываемым комплексным медно-золото-урановым месторождением Олимпик-Дам (Olympic Dam).

В первые годы XXI века мировой урановый рынок оживился в связи с планами ряда стран по развитию ядерной энергетики. Начиная с 1991 г., потребление урана стало превышать его добычу, причём эта разница ежегодно достигала 30 000 т. Так, в 2006 г. в мире добыто 40 тыс. тони урана, что составляет ~6о% от ежегодных потребностей ядерной отрасли (~68ооо т). Дефицит природного урана компенсируется ураном из ранее накопленных вторичных источников.

Замечание. Вторичными источниками делящихся материалов для топлива АЭС являются: переработанный уран и плутоний из ОЯТ; повторно обогащенные хвосты обедненного урана, оружейный уран; гражданские запасы; оружейный плутоний в топливе МОКС. 200 т МОКС используются каждый год, что эквивалентно 2000 тонн U3O8 от шахт. Оружейный уран намного сильнее обогащён 235U, чем энергетический уран. Оружейный уран — 97%-ый 235U смешивают в отношении 1:25 с обедненным у раном (или 1:30 с природным ураном), для уменьшения содержания 235Ц до 4%. С 1999 г. по 2013 г. из 30 тонн оружейного урана ежегодно производили ~10 600 т. урана для энергетических реакторов.

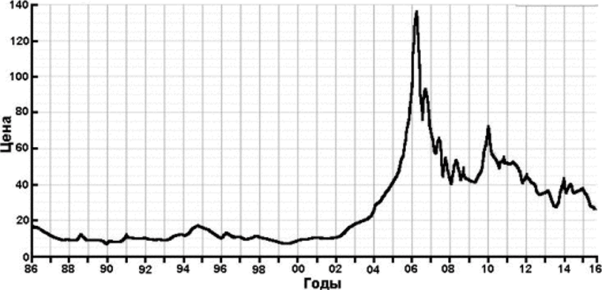

Рассмотрим теперь, как менялась цена на уран в XX и начале XXI века. Цены на уран подвержены циклическим колебаниям: цикл продолжается ~8 лет (рис. 1). Так, если в начале 70-х годов прошлого столетия в связи с перспективами строительства новых АЭС спрос на уран был высок (если в 1970 г цена была 8 $/фунт U308, то в 1978 г. она составила 45 $/фунт), то после аварий на АЭС (1979 г. — США, 1986 г. — СССР), темпы строительства АЭС снижались, что привело к затовариванию рынка урана и к падению цен на уран (в 1990 г. — 4 $/фунт). В 1996 г. цены выросли до уровня рентабельности, затем снова упали и начали повышаться только с конца 2003 г, активный рост достиг пика в 2007 г. (140 $/фунт), после чего цены опять начали снижаться (до 40 $/фунт в 2010 г., затем они выросли (до 70 $/фунт), но после катастрофы на АЭС Фокусима (2013 г.) опять стали снижаться, достигнув 27 $/фунт в 2016 г. (уровень 2005 г.).

При прогнозировании цен на уран, следует учесть, что в стоимость поставляемого на АЭС уранового топлива, урановый концентрат (U^Oe) вносит только 1/3, остальное — стоимость обогащения, производство ТВЭЛ и ТВС, затраты на их транспортировку. Поэтому цена природного топлива не сильно влияет на цену целевого продукта — топлива для АЭС. Кроме того, такие страны, как Россия, Франция, США и Китай не заинтересованы в увеличении цены на природный уран и предпримут все меры, чтобы эта цена не увеличивалась. Россия, находящаяся на 4-ом месте по добыче урана и на 2-ом по его извлекаемым запасам, обладающая передовой технологией обогащения урана, обеспечена топливом для собственных АЭС более чем на юо лет при любом темпе развития ядерной энергетики. Если Россия и будет покушать природный уран, то только для обогащения и перепродажи в другие страны. Высокие цены на природный уран ей ни к чему.

Рис. 1. Динамика спотовых цен на U30e (природное содержание 235U 0,71%),.

$/фунт.

Отказ от диффузионных методов разделения изотопов, переход на центрифужные и лазерные технологии, во-первых, позволили включить в топливный цикл руды с низким содержанием урана, которых много в России и переработка которых ранее была нерентабельна, а, во-вторых, привели к рентабельности переработки отвалов разделительных заводов (никакой уран добывать не надо, он уже добыт, более того — он находится в форме UFe, так что помимо урана можно еще производить ценный продукт — фтор). Ожидание, что окончание договора ВОУ-НОУ приведёт к уходу России с рынков США не оправдалось. Наоборот, роль России возросла, так что в ближайшем будущем часть АЭС США будет работать на российском топливе. Запасы оружейного урана России оказались также не столь сильно исчерпанными, как полагали — на договор ВОУ-НОУ потрачено менее трети запасов, часть оставшегося признана избыточной с военной точки зрения и будет потрачена на гражданскую продукцию. Конструкции реакторов совершенствуются, повышается эффективность их управления (реализованы более высокие коэффициенты использования мощностей). Многие АЭС увеличили начальное обогащение своего топлива (например, с 3.3%su до >4.4%) и продлили время его пребывания в реакторе с целью достижения более высокой степени выгорания вплоть до содержания *35U в нём 0.5% (вместо 1%). Из-за таких улучшений в 1970;г 1990 гг. потребление убрана на кВт ч в Европе сократилось на 25% и продолжает уменьшаться. Ожидающееся внедрение реакторов поколения IV, переход на плутониевое топливо, внедрение в энергетику минорных актинидов приведёт к резкому падению спроса на уран и, возможно, к полному отказу от него. Следует ожидать, что потребность в природном уране сильно снизится и при внедрении в энергетику быстрых реакторов и реакторов на ториевом топливе. Темпы развития атомной энергетики не очевидны: то, что строятся АЭС вовсе не означает, что они войдут в эксплуатацию: многие страны отказываются от АЭС, другие их строят, но в существенно меньших количествах, чем собирались, третьи замораживают строительство или растягивают его на десятилетия. Возрастающая эффективность реакторов также приводит к уменьшению спроса на топливо.

Многие эксперты полагают, что в ближайшие годы цена на природный уран будет падать (добыча урана уменьшится, многие горнорудные предприятия будут закрыты, U3Oe па рынок будет поступать меньше (особенно после истощения казахстанских месторождений)), затем в течение десятилетия цена на уран будет колебаться на постоянном довольно низком уровне с последующим небольшим возрастающим трендом (и то, если ядериая энергетика будет ориентироваться на устаревшие тепловые реакторы). Пессимисты ожидают, что в середине нашего века никакой потребности в добыче природного урана для энергетики не будет. Однако эксперты-оптимисты полагают, что в ближайшее время цены на уран начнут расти. Дело в том, что спрос на уран продолжает расти: по состоянию на 1.01.2016 в 30 странах работало 439 ядерных реакторов, которые нуждаются в урановом топливе. Поэтому мировая добыча урана в 2015 г. увеличившись по сравнению с 2014 г. Кроме того, ожидается, что Индия и Китай достигнут 70% мирового спроса на энергию. В настоящее время Китай имеет зз реактора и строит 21, к 2020 г. производство атомной энергии должно вырасти в з раза. Индия имеет 21 реактор, 6 строит и 6о планирует. В мире к 2030 г. будут полностью отработаны крупные и доступные месторождения с себестоимостью производства до $ 8о/кг и в освоение начнут вовлекаться труднодоступные месторождения с себестоимостью производства $ 130/кг. Запасы оружейного урана и плутония также будут исчерпаны.

Интересна история проникновения российского урана на рынки США. Урановое топливо (диоксид урана, обогащённый по 235U на 3-г5%), поставляемый на рубеже веков Россией на АЭС США, изготовлен не из недавно добытого из рудников природного урана с последующим обогащением, а из оружейного урана (обогащение 96%), разбавленного до необходимой концентрации отвальным ураном. Поставки обогащенного урана велись в рамках соглашения «Мегатонны в Мегаватты» (проект ВОУ-НОУ), подписанному Россией и США в 1993 г. По нему Россия поставляла до 2013 для американских АЭС иизкообогащениый уран (НОУ, 4,4%235U), полученный при «разбавлении» отвальным ураном 500 т. ВОУ из демонтированных боеголовок. Эти поставки удовлетворяли четверть потребности в топливе американских АЭС и эквивалентны 153 000 т природного урана.

Соглашение ВОУ-НОУ позволило России выйти на мировой урановый рынок без его разрушения. Дело в том, что в настоящее время урановый рынок испытывает насыщение — предложение превышает спрос. Объясняется это наличием больших мощностей по производству урана, которые были созданы двадцать лет назад в расчёте на бурный рост ядерной энергетики. Однако значительного роста мощностей не произошло и следствием этого явилось насыщение рынка и снижение цен на естественный уран. В этих условиях любой неконтролируемый выброс избытков урана на рынок приведёт к обвалу цен. Естественно, такое развитие не отвечает интересам всех продавцов урана, включая Россию. Соглашение с США позволило обойти эту трудность. Соглашение ВОУ-НОУ, которое появилось по политическим соображениям для облегчения разоружения России, постепенно переросло в бизнес. В 2009 г. «Техснабэкспорт» имел долю на американском рынке ~23%, а в 2016 г. подписал ряд долгосрочных контрактов с компанией Fuelco о поставках урана из России в США на сумму 1 млрд $.

После 2020 г. отменяются ограничения на объём поставок в США уранового топлива из России. В 2011;Г2013 гг. поставки повысились с 16 до 41 т. Большая часть урана используется в качестве сырья для заводов МОКС-топлива. Ожидается, что1500 т этого топлива сгорит в энергетических реакторах. В 2016 г. топливная компания «Росатома» «ТВЭЛ» подписала с Global Nuclear' Fuel Americas, американской компанией — оператором АЭС, контракт на опытно-промышленную эксплуатацию российского ядерного топлива «ТВС-Квадрат», предназначенного для реакторов западного дизайна. Последующие сборки для коммерческих поставок топлива в США будут совместно производиться на заводе GNF-A в Вилмингтоне.

В настоящее время атомная энергетика все ещё на пути роста, но медленного роста. В 1970;х разработчики реакторов получали до десяти заказов в год. Это позволяло им обеспечивать эффективные производственные линии для изготовления основных компонентов, а также создавать команды конструкторов и инженеров. В течение последних 25 лет у создателей реакторов почти не было заказов, и их производственные линии были закрыты, а команды квалифицированных специалистов сокращены. Небольшое число заказов на новые атомные установки вызвано рядом причин, включая сопротивление общественности строительству новых АЭС и наличие избыточной ёмкости энергоблоков на рынках. Однако невысокие экономические показатели результатов работы современных установок также являлись важным фактором. Сейчас ситуация ухудшена развитием конкуренции на рынке электроэнергии, на котором выигрывают энергопроизводящие технологии, для которых характерны низкие капитальные затраты, возможность быстрого строительства и гарантированные эксплуатационные качества, — то, чем не могут похвастаться ядерные реакторы.

Большинство предприятий намерено продолжать эксплуатацию имеющихся АЭС как можно дольше. Они не строят новые электростанции без ценовых и рыночных гарантий и субсидий (из-за разницы между' эксплуатационными расходами, которые относительно низки, и общими затратами, включая возврат средств на строительство АЭС, сумма которых гораздо выше). Как только атомная установка построена, с экономической точки зрения имеет смысл эксплуатировать её, даже если общие расходы на производство энергии с учётом стоимости строительства выше, чем аналогичные показатели для альтернативных энергопроизводящих технологий. Существует несколько факторов, влияющих на стоимость электроэнергии, произведенной на АЭС. Две трети стоимости произведенной энергии составляют фиксированные расходы (то, что будет потрачено вне зависимости от того, будет АЭС работать или нет), а остальное приходится на производственные затраты. Основная часть фиксированных расходов приходится на выплату' процентов по ссудам и возврату' капитала, однако здесь также учитывается стоимость вывода АЭС из эксплуатации. К основным производственным затратам относятся эксплуатационные расходы, стоимость обслуживания и затраты на ремонт, исключая расходы на топливо.

Ядерная энергетика чрезвычайно капиталоёмка: самая большая в электроэнергетике доля стоимости строительства в общих расходах, и вопрос об экономической жизнеспособности сектора — это вопрос о том, сколько стоит построить АЭС. Окупаемость инвестиционных проектов в ядерной энергетике зависит от общей стоимости, сроков строительства, условий финансирования. Инвестиционные проекты в этой области требуют огромных вложений, и сегодня не могут быть реализованы без той или иной формы государственной поддержки. На свободном рынке электроэнергии предприятия не будут строить АЭС, если не будет государственных субсидий и правительство не гарантирует покрытие издержек.

Субсидии и гарантии требуются в областях, которые не контролируются владельцем. Поскольку затраты на строительство новой АЭС значительны и риск перерасхода средств велик, то правительству следует установить фиксированный максимум затрат, которые должен будет выплатить частный инвестор. Существует риск того, что производительность окажется ниже прогнозируемой. Надёжность находится под контролем владельца и часто разработчики не уверены в своей способности взять на себя риск недостатка надёжности. Расходы на эксплуатацию и техническое обслуживание находятся под контролем владельцев, и они готовы нести этот риск. Покупка топлива не относится к рискованной деятельности. Запасы урана можно накапливать, и риск увеличения затрат на приобретение топлива можно преодолеть. Однако, вопрос по затратам на ликвидацию ОЯТ является спорным, и владельцы ЯЭУ добиваются установления лимита на расходы по утилизации топлива. Сложно прогнозировать расходы на вывод из эксплуатации, но очевидно, что в будущем они вырастут. Отчисления средств на вывод из эксплуатации в отдельный фонд — удобный вариант.

Снижение стоимости природного газа понижает конкурентоспособность АЭС.

Настоящую цену строительства АЭС узнать трудно. Цены даёт национальное правительство, которое старается показать атомную энергетику в хорошем свете. Компании отказываются раскрывать данные, ссылаясь на коммерческую тайну, а опубликованные данные не всегда реалистичны. Стоимость строительства АЭС часто определяется экспертным путём, и оценки довольно сильно отличаются друг от друга. В структуре капиталовложений в промышленную площадку АЭС обычно представляются три группы затрат: l) на строительные работы; 2) на монтажные работы; з) на приобретение оборудования. В общих капитальных вложениях на долю реакторного цеха приходится до 47% всех затрат на АЭС, на долю турбинного — до 40%. Затраты на все остальные функциональные подразделения АЭС составляют ~13%, в том числе на электроцех 1,24−1,3%, химцех 4,84−5%, ремонтный цех 0,54−0,6%, вспомогательные службы 1,44−1,5%, гидроцех (водоснабжение) 14−1,2%, административно-хозяйственные службы 0,24−0,4%. Большие затраты требуются на приобретение тепломеханического, электротехнического и приборного оборудования широкой номенклатуры, они составляют 404−45% суммарных затрат на все оборудование АЭС. Кроме того, значительная часть оборудования АЭС поставляется промышленностью с высокими требованиями к качеству исполнения, с применением дорогостоящих материалов. Все это удорожает оборудование, поставляемое на АЭС, по сравнению с оборудованием для ТЭС.

Строящиеся сейчас реакторы 3-го поколения характеризуются меньшими эксплуатационными затратами, но они дороже своих предшественников, и будет ли стоимость производства электроэнергии на них ниже, чем на старых, большой вопрос. Капитальные затраты на строительство АЭС непрерывно возрастают. Причинами являются: длительные сроки строительства, ведущие к высоким размерам платежей за кредит в период строительства; увеличение шкалы надбавок; быстрый рост дополнительных расходов, существенный рост трудовых затрат, в том числе при проектных работах; введение новых ужесточенных норм и правил по технике безопасности, противоаварийных мер, усложнение проектов АЭС после аварий; рост процентных начислений на капитал в связи с удлинением срока строительства; существенные различия в проектах и условиях строительства в местах размещения АЭС; рост потребностей в бетоне, конструкционных материалах, кабелях; сооружение в основном одноблочных вместо многоблочных АЭС; сужение рынка оборудования из-за уменьшения числа заказов после аварий в Чернобыле и Фокусиме и роста цен на нём.

Реальная стоимость строительства обычно превышает сметную стоимость.

Амортизационные отчисления составляют большую часть себестоимости электроэнергии, произведенной на АЭС. Поэтому затраты на строительство АЭС являются наиболее решающим элементом в определении стоимости атомной электроэнергии. Обычно указываемая стоимость строительства включает стоимость первой загрузки топлива, но не включает проценты по кредитам, взятым в процессе строительства. Для того, чтобы сделать возможным сравнение реакторов с разными производственными мощностями, затраты обычно рассчитываются как стоимость на киловатт установленной мощности Реакторы некоторых моделей можно купить «под ключ», т. е. за обговоренную цену, и разработчик гарантирует, что эта стоимость не возрастет выше обговоренного уровня. Условия строительства «под ключ» возможны, если разработчик уверен, что он сможет контролировать все составляющие общей стоимости строительства. Газоэлектростанции часто строятся «под ключ», поскольку' их собирают на заводе под контролем разработчика, а объём работ на стройплощадке мал. Но в атомной энергетике разработчики редко предлагают строительство установки на таких условиях. Дело в том, что если какая-нибудь авария приведёт к тому, что контролирующим органом будет издано распоряжение об обязательном изменении конструкции, то разработчик понесёт дополнительные расходы. Во избежание этих проблем разработчики стремятся получить все разрешительные документы до начала строительства, а также максимально доработать конструкцию до начала строительства.

Поскольку ядерные проекты имеют огромный временной горизонт, инвесторы должны быть готовы к изменению отношения к отрасли, что может вести к изменению стандартов и к соответствующим издержкам.

Срок строительства АЭС важен, поскольку он определяет момент, когда проект начинает генерировать положительный денежный поток. Увеличение сроков строительства по сравнению с запланированными не ведёт к прямому увеличению затрат, хотя и будет влиять на повышение процентов по кредитам во время строительства и часто является признаком наличия трудностей на стадии строительства, таких как конструкторские недоработки, проблемы управления на стройплощадке или сложности с закупками, которые отразятся на стоимости строительства. В условиях конкуренции на рынке энергопроизводства длительные проектные сроки строительства рассматриваются как недостаток, т.к. увеличивают вероятность того, что изменившиеся обстоятельства сделают инвестиции невыгодными ещё до того, как строительство завершится. Считается, что сдвиг строительства на 1 год приводит к увеличению стоимости на 10%.

В первом приближении можно считать, что затраты на производство электроэнергии на АЭС распределяются следующим образом: 47% — капитальная составляющая; 30% — затраты на топливо; 23%—.

эксплуатационные расходы, в том числе ~ю% — техническое обслуживание, включающее профилактику и текущий ремонт; 11,5%—текущие общестанционные расходы и 1,5%.— административные расходы.

При оценке технико-экономических показателей АЭС следует отдельно рассматривать начальный период, связанный с выходом на проектную мощность, и стационарный режим использования топлива. В начальный переходный период себестоимость энергии и другие показатели работы АЭС существенно отличаются от нормативных показателей установившегося режима эксплуатации.

Себестоимость энергии, произведенной на АЭС и отпущенной в сеть, включает в эксплуатационные затраты на топливо; на амортизацию, в том числе отчисления на реновацию и расходы на капитальный ремонт и модернизацию; на текущий ремонт, обеспечивающий поддержание работоспособности всех средств производства; на заработную плат>т персонала, отчисления на социальное страхование, спецпитание; на общестанционные расходы (содержание административно-управленческого и хозяйственнообслуживающего персонала, содержание сторожевой и пожарной охраны, транспортно-складские расходы, связь, химикаты и пр.). Водоподготовка и техническое водоснабжение тоже включаются в состав общестанционных расходов. Эти расходы на АЭС значительны и их целесообразно включать в себестоимость отдельной статьей.

Расчёт себестоимости энергии выполняется по итогам годовой эксплуатации каждого блока и затем суммируется по всей станции. Лишь затраты на топливо зависят от количества выработанной энергии и их можно считать переменными эксплуатационными затратами; все остальные — постоянные эксплуатационные затраты. Громадная калорийность ядерного топлива превращает ядерный реактор в топливный склад с запасом на многие годы. Замороженные в топливе средства оказывают заметное влияние на экономику АЭС. При утверждении проектов на сооружение АЭС расход топлива и себестоимость энергии, в том числе топливная составляющая себестоимости, рассчитываются для варианта одноразового прохождения топлива через реактор. Определенность в затраты АЭС на топливо вносит и специфика ядерных реакторов, для которых загрузка ТВС активной зоны топливом определенного обогащения рассчитана с большой точностью. Заданы также глубина выгорания, эффективная и календарная кампании топлива, условия отвода тепла теплоносителем и др. Упрощению расчётов затрат на топливо и топливной составляющей себестоимости за определенный период времени при работе АЭС в базовом режиме способствуют такие факторы, как постоянство КПД станции, жесткая связь энерговыработки (тепла и электроэнергии) с выгоранием делящихся нуклидов, точно известная масса загруженного и выгруженного из активной зоны топлива.

Стоимость отработавших ТВС, выгруженных в бассейн выдержки, условно принимается равной нулю. Стоимость отвалов обедненного урана, полученного при обогащении природного урана, не учитывается из-за её относительно небольшой величины и неопределенности промышленного использования отвалов.

Топливная составляющая себестоимости СгопрублДкВт. ч):

где Итон — годовые затраты на ядерное топливо; W — количество выработанной и переданной в энергосистему электроэнергии. Для работы реактора тепловой мощностью, NT, МВт, при среднегодовом коэффициенте нагрузки (КИУМ), (р, средней глубине выгорания (средней удельной энерговыработке), В, МВт/сут/т, годовой расход обогащённого урана.

Здесь В — удельная энерговыработка ядерного топлива — тепловая энергия, которая может быть выделена единицей массы ядерного топлива при данном изотопном составе за весь период использования в реакторе (измеряется или в МВт. сут/т). Это — глубина выгорания топлива, выраженная в энергетических единицах. Расход обогащённого урана и стоимость топлива, используемого на АЭС, обратно пропорциональны средней глубине выгорания: чем выше глубина выгорания топлива В, тем меньше топливные затраты. Требующееся некоторое увеличение обогащения урана при наметившейся тенденции снижения цены разделительной работы даже при одновременном росте цены природного урана не оказывает существенного влияния на стоимость усовершенствованного топлива, позволяющего полупить высокие значения средней глубины выгорания.

Примерно ~50% затрат на топливо составляют затраты на обогащение урана, ~37% — оплата израсходованного на обогащение природного урана. Годовые издержки на топливо для АЭС подсчитываются произведением годового расхода ядерного топлива на сумму цены свежего топлива и стоимости хранения ОЯТ Ит=(Цт+Цхр)0. Если считать, что Цт+Цхр=1300 $/кг годовые издержки на топливо для реактора типа ВВЭРюоо должны составлять примерно 28,5 млн $, или 0,4 цента за кВт/ч.

Совершенствование технологии и ЯТЦ необходимо для снижения топливной составляющей себестоимости энергии и стоимости ядерного топлива. Это относится не только к дорогостоящим услугам по обогащению урана, но и ко всем технологическим переделам, транспортированию, хранению топлива и т. п. В затратах на топливо прямо отражаются такие показатели АЭС, как коэффициент полезного использования тепловой энергии, выработанной в реакторе, напрвленного на преобразование в электрическую энергию, а также потребление полученной электроэнергии на собственные нужды, к которым в энергосистеме добавляются значительные потери электроэнергии в передающих и распределительных электросетях энергосистемы.

На АЭС стоимость загруженного в реактор топлива точно известна по оплаченным счетам и спецификациям ТВС завода-поставщика. Расчёты затрат АЭС на топливо и топливной составляющей себестоимости энергии на АЭС определяются чёткой системой учёта движения топлива (склад свежих ТВС, реактор, бассейн выдержки), правильной оценкой фактической энерговыработки каждой конкретной ТВС и остающегося ресурса на выгорание до выгрузки ТВС из реактора. Большую роль при этом играет контроль глубины выгорания каждой выгруженной из реактора сборки непосредственно в бассейне выдержки реакторного зала АЭС.

Топливная составляющая себестоимости электроэнергии АЭС определяется как отношение затрат на топливо к количеству отпущенной в энергетическую сеть энергии. Стоимость отгружаемого ОЯТ после его выдержки в бассейне АЭС принимается равной нулю без каких-либо последующих расчётов с радиохимическим предприятием (условия незамкнутого топливного цикла). Нормативная глубина выгорания топлива определяется техническими условиями на его изготовление и поставку заводомизготовителем. Нормативная глубина выгорания и цена конкретной ТВС устанавливаются в зависимости от обогащения содержащегося в ней топлива и конкретных фактических условий эксплуатации. При этом учитывается, что 1МВт-сут/кг U отвечает делению 1,075 кг ядер, т. е. при одном акте деления выделяется энергия 195 МэВ.

Нормативный расход свежих ТВС, затрачиваемых на производство электрической и тепловой энергии устанавливается исходя из нормативной глубины выгорания.

Стоимость непригодных к дальнейшему использованию ТВС, досрочно выгруженных из реактора и переметённых в бассейн выдержки, переносится на отпущенную энергию за отчётный период. Стоимость топлива, остающегося в активной зоне к концу службы реактора, учитывается и авансом списывается путём включения этих будущих затрат в топливную составляющую равномерно в течение всего периода эксплуатации реактора. При эксплуатации АЭС отбраковывают отдельные свежие ТВС в процессе их хранения, загрузки-перегрузки, а также при потере ими герметичности и т. п. Поэтому потребность АЭС в свежем топливе определяется с учётом некоторого резервирования. Постоянные эксплуатационные затраты на АЭС, руб/год, складываются из суммы затрат, которые прямо не зависят от количества произведенной электроэнергии. Это затраты на амортизацию, текущий ремонт, заработную плату' эксплуатационного персонала, общестанционные расходы. Амортизационные затраты наряд}' с затратами на топливо составляют наиболее значительную долю в эксплуатационных затратах АЭС. Амортизационные затраты складываются из отчислений на реновацию и на капитальный ремонт оборудования, зданий и сооружений АЭС. Нормы амортизационных отчислений рассчитываются в процентах к балансовой стоимости основных фондов.

Операционные расходы — расходы, связанные с производством и реализацией продукции, за исключением амортизации основных средств, расходов на обслуживание заемных средств, расходов на аренду имущества, используемого для осуществления регулируемой деятельности, и расходов по оплате услуг, оказываемых организациями, осуществляющими регулируемую деятельность.

Табл. 2. Ядерный цикл в стоимости его услуг (ВВЭР-юоо).

Вид расходов. | % стоимости услуг. |

Уран. | |

Конверсия. | |

Обогащение. | |

Фабрикация. |

Для ядерных паропроизводящих установок установлена общая норма отчислений 7%, из них на полное восстановление (реновацию) основных фондов тратится 3,3%, на капитальный ремонт 4,4%. Нормы амортизационных отчислений на оборудование и приборы дозиметрического и теплотехнического контроля и автоматики более высокие: 14,8%, в том числе на реновацию 6,6% и капитальный ремонт или замену 8,2%. При проектировании для АЭС в целом принимается средневзвешенное значение коэффициента амортизационных отчислений 6,7%. Это значение меняется в пределах нескольких десятых процента для различных типов АЭС.

Основной вклад в себестоимость энергии вносят затраты на топливо и на амортизацию. Это — овеществленный прошлый труд. Живой труд при производстве энергии отражается не только по статье «заработная плата» персонала, но и по другим статьям затрат, определяющим себестоимость. Затраты на амортизацию включают в себя капитальный ремонт, где одна из статей расхода — оплата ремонтного персонала; ещё в большей мере в затратах на текущий ремонт и эксплуатационное техническое обслуживание. При оценке себестоимости производимой энергии и производительности труда на АЭС учитывают все затраты на ней живого труда, относящиеся к себестоимости энергии. Путь снижения этих затрат — повышение надежности, ресурса безотказной работы и ремонтопригодности оборудования, техническая оснащённость технологии ремонтных работ, повышение квалификации персонала, рациональная организация работ по управлению и обслуживанию АЭС.

Замечание. Ядерная энергетика нуждается в высококвалифицированных работниках, но является вредным производством с плохой репутацией. Нехватка кадров приводит к росту затрат на оплату труда.

К общестанционным затратам относятся содержание дирекции АЭС, расходы на административно-хозяйственное обслуживание станции, пожарную и войсковую охрану, на склады, транспорт, связь, освещение, химические реактивы и т. п. Общестанционные затраты на АЭС можно исчислять в размере 0,2 суммы прочих постоянных затрат.

При достижении проектной глубины выгорания и исчерпании оперативного запаса реактивности активной зоны реактор ВВЭР останавливается на очередную перегрузку топлива. В практике эксплуатации блоков ВВЭР с периодической перегрузкой топлива в остановленном состоянии нередко имеет место продление работы реактора на сниженной тепловой мощности за счёт мощностного и температурного эффекта реактивности. Этот режим реактора называется работой на «выбеге реактивности». В продлении эксплуатации реакторного блока энергосистема заинтересована, если при дефиците действующих мощностей можно на значительный период отсрочить остановку блока на перегрузку топлив. Работа ВВЭР-1000 при продлении кампании может обеспечить сверхнормативную глубину выгорания; за счёт отсутствия дополнительных затрат на топливо достигается некоторое снижение себестоимости электроэнергии. Себестоимость энергии в процессе снижения мощности возрастает из-за увеличения постоянной составляющей себестоимости (амортизация и др.).

Основу цены электрической и тепловой энергии составляет среднеотраслевая себестоимость их производства. Электростанции, ТЭЦ и котельные общего назначения сами не занимаются передачей, распределением и продажей потребителям произведенной ими электрической или тепловой энергии. Реализацией, распределением, сбытом и продажей выработанной энергии занимаются соответствующие территориальные энергообъединения. Энергопредприятия, в том числе и АЭС, поставляют выработанную у них энергию сбытовым организациям по установленной для них оптовой цене. Оптовая цена составляется из полной себестоимости С единицы продукции (1 кВт-ч, Дж), поставленной в сеть, и прибыли энергопредприятия Ппр:

Оценки отдельных статей расходов определяют уровень цены на отпускаемую электроэнергию, позволяющий типичной атомной электростанции существовать с нулевой прибылью.

В России электричество АЭС стоит дороже потребителю, чем-то, что вырабатывают газовые станции. При этом потребительский тариф далеко не покрывает настоящих издержек ядерной электроэнергетики. Дефицит покрывается за счет того, что государство предоставляет отрасли практически бесплатный капитал, несёт непокрытые страховыми премиями атомные риски, в значительной степени участвует в прямом финансировании ядерного топливного цикла.

На каждой АЭС выполняется за год ~зооо регулярных проверок, ~40 специальных проверок, 4000 ремонтных работ, 1400 работ по поддержанию ремонтопригодности и 6о работ по частичной модификации оборудования. Большое внимание уделяется профилактическому техническому обслуживанию, особенно относящемуся к системе безопасности, а также разработке инструментов, контрольных приборов и другой оснастки, сокращающих трудоемкость и обеспечивающих высокое качество работ.

Особенность ядерных реакторов, как потребителей топлива, состоит в том, что они топливо воспроизводят. Стоимость выгружаемых из реактора ТВС может быть как меньше, так и больше стоимости загружаемых сборок. Поэтому связанный с топливом компонент приведённого дохода лишь с определенной степенью условности можно относить к разделу затрат. При расчёте топливного компонента затрат могут встречаться как положительные, так отрицательные слагаемые. В бридере отрицательные слагаемые перевешивают, и приведенные затраты на ядерное топливо отрицательны. В ядерных реакторах на тепловых нейтронах коэффициент воспроизводства не достигает единицы и приведенные затраты на ядерное топливо положительны. Ожидается, что при переработке больших количеств ОЯТ топлива и фабрикации плутониевого топлива, цена выгружаемых ТВС будет положительна для всех проектируемых ядерных реакторах при условии современного строительства заводов регенерации ОЯТ. Она остаётся положительной даже при менее эффективном использовании извлеченных из ТВЭЛов плутония и урана (после его дообогащения) в тепловых ядерных реакторах с задержкой в переработке 34−5 лет. В настоящее время система снабжения топливом АЭС с реакторами на тепловых нейтронах осуществляется по схеме одноразового использования, т. е. с разомкнутым топливным циклом. Отработавшие на АЭС ТВС после 5-летней выдержки на АЭС отправляются в хранилища при радиохимическом заводе как отходы, условно имеющие нулевую стоимость.

Цена ТВС, выгружаемых из реактора, зависит от их использования. Так как на цену ядерного топлива влияют решения, относящиеся к достаточно отдаленному будущему, то элемент субъективизма в этой цене необычно высок. Цена плутония зависит от сроков ввода бридеров и сроков подготовки соответствующих топливоперерабатывающих производств, а они неясны. Если плутоний не будет использоваться в тепловых ядерных реакторах, а будет храниться в расчёте на использование в быстрых реакторах, и если сроки массового ввода бридеров сильно отодвинутся, цена отработанных ТВС, содержащих плутоний и 235Ц, будет отрицательной.

Максимальная производительность установки определяет, какое количество киловатт-часов продаваемой энергии может произвести установка. Иногда реактор снижает свою производительность при больших сроках эксплуатации. В некоторых случаях внесение изменений после того, как установка была сдана в эксплуатацию, например, использование более мощной турбины или увеличение рабочей температуры, приводит к увеличению производительности ЯЭУ.

Стоимость капитала — важный компонент, который, вместе с затратами на строительство, является составной частью амортизационных отчислений. Действительная (без учёта инфляции) стоимость капитала изменяется в зависимости от страны и предприятия-заказчика, согласно показателям экономического риска, связанного с обстановкой в стране, и кредитоспособности компании. Кроме того, большое влияние оказывает и то, каким образом организован электроэнергетический сектор. Если он представляет собой регулируемую монополию, реальная стоимость капитала будет не выше 5-г8%, если же сектор организован по законам рыночной конкуренции, то стоимость капитала составит >15%.

Если в электроэнергетической отрасли существует монополия, то предприятиям гарантируется полное возмещение издержек производства: сколько бы ни было потрачено средств, все они возвращаются за счёт потребителей. Это обеспечивает тем, кто предоставлял капитал, очень низкую степень риска инвестиций. Стоимость капитала варьируется в зависимости от страны и от того, государственной или частной является компаниязаказчик (у государственных компаний обычно высокий кредитный рейтинг, стоимость капитала для них ниже, чем для коммерческой компании). На эффективном рынке электроэнергии риск инвестирования падает на производящую компанию, и этот риск отражается на стоимости капитала.

При уменьшении рисков, например, при наличии правительственных гарантий на рынок и цену, стоимость капитала снижается.

Для такой капиталоемкой технологии, какой является атомная энергетика, важен высокий коэффициент использования, чтобы значительные постоянные издержки (погашение долгов, выплата процентов и расходы на вывод из эксплуатации) были распределены между как можно большим количеством единиц продукции. Кроме того, АЭС не гибки в эксплуатации: неразумно менять уровень производительности в большей степени, чем это необходимо. Хорошим показателем надежности установки, а также того, насколько эффективно она вырабатывает продукцию, является коэффициент нагрузки, который рассчитывается как объём выработки за определенный период в процентном выражении от объёма, который был бы выработан, если бы установка работала непрерывно на полную проектную мощность в течение рассматриваемого периода времени.

Разработчики утверждают, что атомные установки надежны, перерывы в их работе делаются только для проведения технического обслуживания и перезагрузки топлива, и коэффициент нагрузки составляет 85*95%> но в реальности он не более 70%. Низкие коэффициенты нагрузки, из-за отказа оборудования и дополнительных расходов на обслуживание и ремонт, увеличивают себестоимость единицы продукции. Производитель атомной энергии, который обязался поставлять электроэнергию, но оказался не в состоянии выполнить свои обязательства вынужден приобрести недостающую энергию для своих потребителей по высокой цене.

Одной из характерных черт реакторов з-го поколения является то, что срок их эксплуатации ~6о лет (старые поколения — 30 лет). В отношении технологии, в которой важную роль играют фиксированные издержки, увеличение срока службы в 2 раза приводит к уменьшению фиксированных издержек в расчёте на одну установку, т. к. будет больше времени для возмещения этих затрат. Однако на практике данное предположение не действует. Коммерческие займы должны быть возвращены в течение 154−20 лет, и при расчёте окупаемости капиталовложений по дисконтированным затратам расходы и доходы на срок >104−15 лет вперёд имеют небольшое значение. Существует тенденция по продлению срока эксплуатации существующих электростанций. Однако после возмещения капитальных затрат электроэнергия не станет дешевой. Для продления срока службы требуются значительные затраты, чтобы заменить изношенное оборудование и удовлетворит новым стандартам безопасности.

Стоимость и техническое обеспечение вывода из эксплуатации АЭС после окончания срока службы сложно определить в силу недостатка опыта по выводу' из эксплуатации промышленных установок, а также потому, что неизвестен размер затрат на ликвидацию отходов. Даже наличие схем, согласно которым необходимые средства будут найдены, как только потребуется, мало влияет на общие экономические показатели. Например, если от владельца потребуется спрогнозировать стоимость вывода установки из эксплуатации в самом начале её работы, это добавит лишь ю% к расходам на строительство. В последние 20 лет стоимость вывода станции из эксплуатации увеличилась относительно проектной в несколько раз.

Стоимость энергии, производимой ядерными реакторами, постоянно растёт. Это связано с тем, что отрасль воспринимается как опасная и вредная, что ведёт к повышению требований к безопасности. Если существуют меры, которые способны снизить уровень рисков аварий и заражений, но они не применяются по экономическим соображениям, то в случае действительных происшествий отрасли сложно объяснить обществу, почему эти меры не были использованы.

Ответственность собственников установок ограничена международным соглашением до небольшой доли от предполагаемых расходов на случай крупного ядерного инцидента. Согласно условиям Венской конвенции лимит ответственности оператора ЯЭУ ограничен 700 млн евро. Уровень расходов, вызванных, например, Чернобыльской аварией, которые исчисляются сотнями миллиардов долларов, означает, что сумма, необходимая для выплаты страховых премий, вряд ли будет в наличии, а если и будет, страховое обеспечение не будет надежным, поскольку крупная авария разорит страховые компании. Облигации, связанные с риском катастроф, мог>т дать возможность владельцам атомных установок обеспечить реальное покрытие финансовых затрат в случае аварии. Эти облигации — высокодоходные, обеспеченные страховкой денежные обязательства, содержащие условие выплаты процента и/или основной суммы, которая может быть утрачена в случае потерь, понесенных вследствие конкретно оговоренной катастрофы, например, землетрясения.

Ущерб от аварий на объектах использования атомной энергии колоссален, причём как для самих объектов, так и для третьих лиц — их жизни, здоровья и собственности. Если бы указанные риски страховались в полной степени на рыночных принципах, величина премий была бы гораздо больше тех расходов на страхование, которые в настоящее время несёт отрасль. В области использования атомной энергии существует множество видов страхования, которые не страхуются в полном объёме. Это страхование различных видов ответственности, медицинское страхование, страхование самих ядерных объектов и их персонала; не страхуется ответственность перед зарубежными странами при трансграничных переносах радиоактивных веществ в результате возможных аварий на отечественных ядерных объектах, или при перевозках радиоактивных веществ, ядерных материалов и ОЯТ. Окончательную ответственность по всему объёму незастрахованных рисков несёт государство.

Хотя лишь небольшая часть существующих рисков действительно страхуется, страховые премии за страхуемые риски слишком велики. Существует ряд факторов, которые способствуют удорожанию страхования атомных рисков в сравнении со схожими по величине технологическими рисками, l) В данной сфере применяется абсолютная ответственность страховщика, т. е. причиненный ущерб должен быть оплачен в любом случае. 2) Срок давности подачи исков и произведения выплат за возмещение ущерба, нанесенного в результате радиационного воздействия, велик как из-за секретности отрасли, так и из-за отложенных последствий аварий. 3) Традиционные подходы к расчёту' страховых премий не работают из-за отсутствия статистики по тяжёлым авариям и больших страховых сумм. В силу огромной величины страхуемых рисков и специфики работы с данными видами страхования профессионально работать на рынке могут лишь немногие компании, объединенные в пулы. В России такой пул был создан в 1998 г. из 20 страховых компаний.

Расходы по утилизации ОЯТ сложно оценить. Процесс переработки является дорогостоящим, и, если производимый при этом плутоний не использовать с выгодой, то затраты будут велики. В процессе переработки ОЯТ его радиоактивность не снижается. Более того, в процессе переработки образуется большое количество отходов низкой и средней активности. Расходы на ВЛО сегодня трудно рассчитать, так как долгосрочные хранилища ещё не построены или даже не вошли в стадию строительства.

Поскольку на сегодня не существует экономически и технологически целесообразного способа избавления от ОЯТ, оно подлежит длительному контролируемому хранению в ожидании решений, которые должны найти следующие поколения. Вечными являются и сопутствующие издержки — строительство и поддержание в рабочем состоянии временных хранилищ, страхование рисков и т. д. Расходы на обращение с ОЯТ включают капитальные расходы на строительство и демонтаж хранилищ, а также текущие расходы на обработку, транспортировку ОЯТ, поддержание режимов хранения, расходы на оплату' труда персонала, страхование и т. д. Значительная часть текущих операционных расходов — условнопостоянные, не зависящие от объёмов поступающего и хранящегося ОЯТ. Капитальные расходы на строительство хранилища, а также на последующий вывод его из эксплуатации и строительство нового должны присутствовать в тарифе, который АЭС уплачивают за обращение со своим ОЯТ. Поскольку нет решения проблемы ОЯТ и РАО, то связанные с этим издержки потенциально могут быть сколь угодно высокими. Эта неопределенность — препятствие для коммерческого развития ядерной электроэнергетики.

Схема, при которой разовый платёж за хранение ОЯТ и РАО должен покрывать крайне неопределенные издержки хранения на сотни лет вперед, — есть схема страховая, где страховщиком выщупает государство. Такая конструкция финансирования обращения с ОЯТ и РАО благоприятна для атомной отрасли, но с точки зрения организации финансирования имеет явные черты пирамиды, где текущая деятельность инфраструктуры послереакторного обращения с ОЯТ и РАО покрывается за счёт оплаты нового ОЯТ и РАО. Это значит, что в случае ликвидации ядерной энергетики обращение с наработанным ОЯТ и РАО ляжет на плечи общества в целом.

Огромные капитальные издержки существуют не только на стадии строительства, но и при выводе из эксплуатации: стоимость в определенный момент эксплуатации становится отрицательной, т.к. владение им сопряжено с отрицательными денежными потоками. Это означает, что для рентабельности инвестиционного проекта в ядерной энергетике важно, чтобы актив прибыльно эксплуатировался весь проектный срок в несколько десятков лет. Вероятность же более раннего закрытия станции, чем спроектировано, вызванного разными рисками — политическими, экономическими или технологическими, довольно велика. Все это делает строительство АЭС менее привлекательным по сравнению с аналогичными проектами по строительству электростанций друтого типа. Размер расходов на вывод из эксплуатации не ясен, поскольку существует мало реализованных на практике подобных проектов. В литературе используются грубые экспертные оценки вроде «25% от стоимости строительства».

Для вывода АЭС из эксплуатации создаётся специальный фонд, в котором в период эксплуатации аккумулируются предназначенные для этих целей отчисления из выручки. Подобный фонд может оставаться в управлении компании, в ведении которой находятся подлежащие декомиссии станции, или передаваться не зависимым от компании управляющим. Организация специального фонда вызвана необходимостью обеспечить финансирование издержек, которые отстоят от прямо связанных с ними прибылями на срок до 150 лет. Генерирующая компания, ответственная за эти издержки, может оказаться не в состоянии оплатить их в нужное время, и стоимость этих дорогостоящих работ ляжет на общество в целом.

Как уже отмечалось, стоимость электроэнергии АЭС выше стоимости ГЭС и газовых ТЭС, т. е. ядерная электроэнергетика дороже существующих альтернатив и не окупает себя при существующих тарифах. Однако существует потенциал для уменьшения этой цены:

- 1. АЭС можно строить быстрее (пример — Китай). Стандартизация, накопление опыта и т. д. могут привести к сокращению сроков до 5 лет, против нынешних 8. Сокращение срока строительства имеет тот же эффект, что и снижение ставки дисконтирования, т.к. сокращает время до начала положительных денежных потоков.

- 2. Стоимость обращения с отходами и ОЯТ может быть снижена за счёт более глубокого выгорания топлива. На снижение расходов могут повлиять также организационные решения вроде отказа от замкнутого топливного цикла или, напротив, резкого улучшения экономических характеристик замкнутого цикла и переход на него.

- 3. Средний КИУМ по «Росэнергоатому» составляет < 8о%, но для лучших станций он близок к 90%. Повышение КИУМ с 84% до 90% реалистично (повышение КИУМ до 90%) улучшает все показатели на 7%.

- 4. Для новых станций проектный срок увеличивается с 30 до 6о лет. При этом увеличивается период, в течение которого происходит накопление декомиссионного фонда; накопленные резервы инвестируются в течение более долгого времени; декомиссионные расходы относятся к более отдаленным периодам времени и их стоимость уменьшается.

Таким образом, современная атомная энергетика, использующая тепловые реакторы 2-го и 3-го поколений, работающие на урановом топливе в открытом топливном цикле, экономически нежизнеспособна, даже с государственными гарантиями, элиминирующими часть рыночных рисков. Рост издержек в ядерной энергетике происходит на фоне постоянно дешевеющих неядерных типов энергетики, как традиционных, так и новых. Дальнейшее развитие ядерной энергетики будет связано с внедрением новых типов реакторов, новых видов топлива, способов переработки ОЯТ и методов полного уничтожения экологически опасных радионуклидов.

Атомная станция с быстрым реактором будет конкурентоспособна по сравнению с АЭС с тепловым реактором, если её капзатраты не превысят капитальные вложения в энергоблок с ВВЭР-юоо всего на 12%. При нулевой цене плутония или при снижении цены услуг по обогащению до 20 $/кг ЕРР топливные затраты ВВЭР-юоо снижаются с 0,53 цент/кВт.ч до 0,42 и 0,44 цент/кВт.ч, соответственно, для плутониевого и уранового вариантов ЯТЦ. В этом случае АЭС с БН-800 конкурентоспособна при капзатратах, превышающих капвложения в энергоблок с ВВЭР-юоо на 15%.