Классификации затрат по целевому подходу

Примеры затрат на продукт: затраты основных материалов, заработная плата производственных рабочих с начислениями на нее, общепроизводственные расходы. Если отчетность составляется с использованием системы калькулирования директ-костинг, то к затратам на продукт относятся переменные затраты. В зависимости от выбранной учетной политики в части управленческого учета в себестоимость продукции могут… Читать ещё >

Классификации затрат по целевому подходу (реферат, курсовая, диплом, контрольная)

Экономически наиболее целесообразный подход к построению системы учета затрат — это выделение типичных групп решений (например, контроль за трудозатратами или использованием материалов), выбор соответствующих им объектов учета затрат (например, продукция или подразделение) и самой удобной классификации затрат. Исходя из того, что учетные системы должны обслуживать комплекс управленческих целей, существуют различные способы измерения и группировки затрат. Так же как из одинаковых кирпичей можно построить гараж, здание или ограду, так и из одних и тех же затрат можно сформировать различную информационную базу для разных управленческих решений.

Таблица 3.1

Содержание классификации затрат, но основным направлениям управленческого учета

Приоритетная цель использования. | Категориальный признак. | Виды затрат. |

Для калькулирования и бюджетирования. | Зависимость от периода отнесения на прибыль. | Затраты на продукт (включаемые в себестоимость продукта) Расходы на период (периодические). |

Аналитический разрез (виды затрат). | Экономические элементы затрат Статьи калькуляции себестоимости. | |

Зависимость от способа включения в себестоимость (отнесения на объект учета или планирования затрат). | Прямые Косвенные. | |

Объект калькулирования. | Затраты по традиционным объектам калькулирования Затраты по нетрадиционным объектам калькулирования. | |

Для принятия ситуационных оперативных, тактических и стратегических управленческих решений. | Существенность для принятия решений. | Релевантные Нерелевантные. |

Зависимость от объема деятельности (в частности, объема производства). | Переменные Постоянные Смешанные. | |

Степень усреднения. | Средние (удельные) Общие. | |

Релевантность для управленческого решения (временной разрез — будущее). | Затраты прошлых периодов. | |

Стиль подачи информации для принятия решения. | Альтернативные (условные, вмененные) Приростные (инкрементные). | |

Для целей контроля и управления под разделениями организации. | Степень подконтрольности. | Контролируемые Неконтролируемые. |

Пространственный объект учета затрат. | Затраты по центрам ответственности Затраты по местам возникновения. |

Группы затрат целесообразно объединять по трем направлениям: 1) для калькулирования себестоимости в целях составления отчетов и бюджетов; 2) для принятия ситуационных оперативных, тактических и стратегических решений; 3) для целей контроля и управления подразделениями организации. Деление групп затрат по целевым направлениям не является жестким. Например, классификация на переменные и постоянные используется для калькулирования себестоимости в системе «вэрибл-костинг»; на прямые и косвенные широко применяется для информационного обоснования стратегических управленческих решений.

Затраты для целей калькулирования и бюджетирования

Для формирования баланса и отчета о финансовых результатах, а также для составления финансовых бюджетов особое значение имеет классификация затрат на продукт и расходов периода из-за существенного влияния на величину запасов и прибыль в краткосрочном периоде.

Затраты на продукт — это затраты, включаемые в себестоимость производимой продукции (работ, услуг), при составлении отчетности они распределяются между себестоимостью запасов и себестоимостью проданной продукции.

Эти переходящие затраты относятся на уменьшение прибыли только тогда, когда продукция реализована, что может случиться через несколько периодов после ее производства. Причиной временного разрыва могут явиться особенности технологии или плохая работа функциональных служб. Примерами служат затраты основных материалов, топлива и энергии на технологические цели, заработной платы производственных рабочих с начислениями на нес и пр.

Примеры затрат на продукт: затраты основных материалов, заработная плата производственных рабочих с начислениями на нее, общепроизводственные расходы. Если отчетность составляется с использованием системы калькулирования директ-костинг, то к затратам на продукт относятся переменные затраты. В зависимости от выбранной учетной политики в части управленческого учета в себестоимость продукции могут включаться все переменные затраты или производственные переменные затраты. На рис. 3.1 показано, как затраты на продукт частично абсорбируются вначале в запасах незавершенного производства, а затем в запасах готовой продукции. На рисунке также показано как ведут себя управленческие расходы, если по учетной политике они включаются в себестоимость продукции. На дебете счета 20 «Основное производство», кроме затрат сырья и основных материалов, заработной платы производственных рабочих с начислениями единого социального налога, общепроизводственных расходов собираются затраты, учтенные на счете 26 «Общехозяйственные расходы». Затем осуществляется серия распределений и исчислений показателя себестоимости и прибыли. В расчет прибыли от продаж общехозяйственные расходы, которые мы квалифицировали как затраты на продукт, попадут только при отгрузке продукции покупателю.

Рис. 3.1. Информационные потоки по затратам, квалифицируемым как затраты на продукт.

Расходы периода (периодические) — это расходы, относимые на уменьшение прибыли в том отчетном периоде, в котором они возникли. Эти расходы не включаются в себестоимость продукции (работ и услуг) и следовательно, не капитализируются в запасах; можно сказать, что они «декапитализируются». Они не проходят через стадию запасов, а сразу же относятся на уменьшение прибыли. То есть они никогда не будут отражены в балансе; они всегда влияют на исчисление прибыли того отчетного периода, когда они были произведены. По сути данные расходы можно было бы назвать убытками данного отчетного периода.

Пример 3.2

Типичными представителями данных расходов в западном управленческом учете являются административные и коммерческие расходы при калькуляционной системе «абсорпшен-костинг», постоянные — при вэрибл-костинге, отклонения от норм — при стандарт-костинге. В отечественном финансовом учете к периодическим относятся управленческие и коммерческие расходы при выборе соответствующей учетной политики. К сожалению, возможность отнесения части расходов, например, управленческих к периодическим, связывают с понятием «директ-костинг» 1, хотя для этого нет оснований. В МСФО выделяются специально четыре группы периодических расходов, включая отклонения фактических затрат от нормативных (при оценке запасов по стандартной себестоимости), расходы на хранение, административные и коммерческие расходы.

Рассмотрим, как влияет на величин)' балансовой прибыли отнесение части расходов к периодическим.

Пример 3.3

В примере абстрагируемся от налогообложения и условимся, что компании «Старт» в данном отчетном периоде осуществляет первый выпуск продукции «азарт». В январе 2012 г. начата обработка 100 изделий, все они изготовлены, приняты техническим контролем и сданы на склад готовой продукции. 50 изделий отгружено. Затраты января составили 1 000 000 руб. Из них отражено на счете 26 «Общехозяйственные расходы» 300 000 руб. Выручка составила 750 000 руб. Если общехозяйственные расходы отнести к затратам на продукт, то прибыль будет равна 250 000 руб. (750 000 — 500 000 = 250 000). Если общехозяйственные расходы отнести к затратам на период, то прибыль будет равна 100 000 руб. (750 000 — 700 000: 2 — 300 000 = 100 000).[1]

В данном примере отнесение общехозяйственных расходов к периодическим вызвало эффект декапитализации расходов, который представляет собой изменение величины прибыли только вследствие отнесения определенной части расходов к периодическим. При этом должен быть альтернативный вариант, при котором выделенная часть расходов относится к затратам на продукт, т. е. включается в себестоимость. Эффект декапитализации расходов может быть агрегированным или частным по каждой группе периодических расходов.

Эффект декапитализации расходов согласуется с концепцией разграничения затрат в «поле оценок», сформулированной Я. В. Соколовым. В соответствии с ней выделяется два подхода: 1) себестоимость основывается на всех понесенных расходах; 2) все затраты делятся на включаемые в себестоимость и потери. Пример подхода, поддерживающего первое направление, — «органическая калькуляция» Ф. Шмидта (начало XX в.), которая предполагала нахождение действительной (реальной) величины затрат. Это означало исчисление затрат не в ценах реальной покупки, а в текущих ценах на момент калькулирования. Если соотнести с современной терминологией, Шмидт предлагал переоценку статей на момент составления баланса по рыночной стоимости. По мнению Шмидта и его последователей, этот подход позволял: 1) эластично реагировать на конъюнктурные колебания рынка; 2) создавать условия для более равномерных процессов реализации и производства продукции и услуг;

- 3) разграничивать учет имущества (материальный слой) и учета финансовых результатов (экономический слой);

- 4) поддерживать рентабельность фирмы на уровне не ниже среднеотраслевой[2].

В современных условиях мы находим проявления этого подхода не только в специальной литературе, но и международных стандартах финансовой отчетности. В МСФО 2 «Запасы» при оценке запасов применяется понятие чистой реализационной стоимости (net realized value). Если рыночная стоимость (действительная, по Шмидту) меньше себестоимости, она трактуется как справедливая и служит основой для отражения запасов в балансе.

Примером подхода, поддерживающего второе направление, является секторная калькуляция А. П. Рудановского (начало XX в.), согласно которой себестоимость является вероятностной категорией и лежит в двух пределах: минимальном (коммерческая себестоимость, исчисляемая по фактическим ценам) и максимальном (нормальная себестоимость, исчисляемая по постоянным средним ценам предыдущего года с поправкой на прибыль). Обращает на себя внимание то, что в терминологии отечественного бухгалтерского учета первой половины XX в. широко использовались термины в сочетании со словом «нормальный», затем они ушли из профессионального лексикона, но после полувекового разрыва вновь вернулись уже из-за рубежа, где их существование не прерывалось. В МСФО 2 «Запасы» используется термин «нормальная мощность». Она определяет базу распределения нормативных постоянных общепроизводственных расходов и обусловливает эффект декапитализации части «ненормальных» производственных накладных расходов.

Эффект декапитализации расходов может оказывать существенное разнонаправленное воздействие на финансовый результат разных отчетных периодов. Причем влияние отрицательного характера в первом периоде может приобрести характер положительного влияния в последующих периодах (в зависимости от наращивания запасов непроданной продукции, динамики объемов продаж и других факторов). Поэтому при выборе учетной политики в части альтернативной методологии, вызывающей эффект декапитализации расходов, нельзя ограничиваться расчетами одного периода, следует сделать прогнозные расчеты финансового результата за ряд лет.

Группировка затрат по экономическим элементам является единой для всех отраслей экономики. Для целей финансового учета она регламентируется Положением по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утвержденным Приказом Минфина России от 6 мая 1999 г. № 33н. При формировании расходов по обычным видам деятельности должна быть обеспечена и группировка по следующим элементам:

- • материальные затраты (за вычетом возвратных отходов);

- • затраты на оплату труда;

- • отчисления на социальные нужды;

- • амортизация;

- • прочие затраты.

В основу группировки затрат по экономическим элементам положен характер потребленных ресурсов. Учет по элементам затрат показывает, что затрачено на деятельность предприятия безотносительного к тому, на каких операциях бизнес-процессов, в каких подразделениях, на какие цели осуществлен расход.

Группировка затрат по статьям калькуляции себестоимости продукции или процессов носит единичный характер. Она может иметь особенности не только в различных организациях, но и внутри предприятия, так как зависит от задач составления калькуляции. Каждая статья представляет назначение определенного вида затрат в бизнес-процессе, образующих себестоимость продуктов труда (подробнее см. параграф 5.1).

Прямые и косвенные затраты выделяются в зависимости от способа включения в себестоимость продукции, услуг и процессов, а также в зависимости от возможности их отнесения на такие объекты планирования или учета как места возникновения затрат и центры ответственности. Эти группы играют важную роль в финансовом и управленческом учете. В сочетании с классификационными группами затрат на продукт и расходов периода они могут оказать существенное влияние на показатели баланса и отчета о прибылях и убытках предприятий с длительным операционным циклом. В управленческом же учете понимание механизма влияния учета затрат на условность показателя себестоимости конкретной продукции исключительно важно для обоснования решений, но управлению ассортиментом и ценообразованием.

Парадоксы терминологии: специалисту следует знать, что в налоговом учете термины «прямые» и «косвенные» расходы используются в ином смысле, чем в бухгалтерском и управленческом учете. Поэтому в профессиональном общении всегда уточняйте, что понимает собеседник под «косвенными расходами» (подробно см. параграф 3.1).

Прямые затраты — это затраты, которые непосредственно на основании первичных документов можно прямо отнести на конкретный объект учета затрат и (или) объекта калькулирования себестоимости (продукция, работа, услуга, операция бизнес-процесса). В качестве объектов учета затрат выступают места возникновения затрат и центры ответственности. Примеры: стоимость основных материалов, покупных комплектующих изделий, сдельная заработная плата производственных рабочих, затраты на исправления брака распределяются по местам возникновения затрат — производственным цехам. На швейной фабрике стоимость тканей относится на конкретный заказ по пошиву платьев, костюмов, пальто на основании раскройных карт. На ламповом заводе стоимость колб, спиралей, цоколей включается в себестоимость конкретной модификации лампы на основании лимитно-заборных карт.

Косвенные затраты — это затраты, которые нельзя или экономически нецелесообразно прямо относить на объект учета затрат (заказ, продукция, центр ответственности и т. д.). Примеры: общепроизводственные, общехозяйственные и коммерческие расходы, затраты по встречным услугам вспомогательных производств. В отраслях с комплексной переработкой сырья косвенным путем распределяются по объектам калькулирования стоимость сырья. Так, на нефтеперерабатывающих заводах к косвенным относится стоимость нефти, на молочных комбинатах — стоимость молока. Для распределения косвенных затрат применяют разные методики, в том числе адаптированные под потребности работы в среде с высокой степенью неопределенности и интенсивности конкуренции.

С необходимостью косвенного распределения части затрат связана проблема условности показателей себестоимости, широко применяемых в управленческом учете для обоснования как оперативных, так и стратегических решений. Степень условности зависит от доли косвенных затрат в себестоимости продукции и от методов их распределения. На российских предприятиях, как и в мировом бизнесе, наблюдается тенденция увеличения доли расходов на обслуживание производства и управление, как правило, косвенных.

В настоящее время актуальность проблемы возрастает. Современный ученый Б. Райан пишет, что доля производственных косвенных расходов достигает в ряде случаев 90%. Он назвал косвенные затраты — «скрытыми производственными издержками», что вероятно означает, что их нельзя идентифицировать с конкретным продуктом. Б. Пенндорф выводит причину тенденции, связывая ее с тем, что для повышения рентабельности производства усиливается разделение труда, механизируется производство. Вывод, связанный с модернизацией производства, остается верным до сегодняшнего дня, его можно распространить на вековой отрезок исторического развития.

Как в зарубежной, так и в отечественной практике наибольшее распространение получила методология распределения косвенных затрат пропорционально заработной плате производственных рабочих. Сопоставление данной практики с тенденциями роста в себестоимости доли косвенных затрат при одновременном падении доли прямо относимой заработной платы позволяет говорить о дальнейшем снижении надежности показателя «себестоимость» .

Пример 3.4

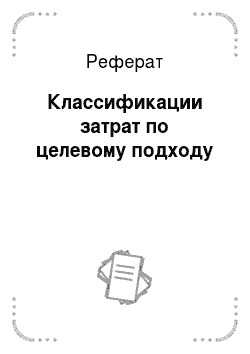

На светотехническом предприятии производится широкая номенклатура продукции: нормально-осветительные лампы накаливания; люминесцентные, автомобильные, медицинские, галогеновые лампы разной мощности и конфигурации. Общепроизводственные расходы цехов относятся к категории косвенных. Они распределяются по видам продукции пропорционально заработной плате производственных рабочих цехов. На рис. 3.2 приведен пример доли косвенных общепроизводственных расходов и доли прямоотносимой заработной платы производственных рабочих (база распределения) в цехах светотехнического предприятия.

Рис. 3.2. Соотношение расходов цехов светотехнического предприятия за месяц.

Из примера 3.4 видно, что в большинстве цехов размер базы распределения существенно ниже размера распределяемых накладных расходов, что влечет риски искажения себестоимости ламп.

Пример 3.5

Б. Райан на примере компании, производящей автомобили, в период с 1920 по 1980 г. показал влияние тенденции роста косвенных расходов на изменение учетной методологии. «Система распределения затрат на базе количества трудовых часов работала успешно до начала 1980;х гг. Появление автоматизированных заводов нового поколения и современных технологий сделало производство намного более капиталоемким и привело к сокращению численности рабочих на одну треть. В конце 1980;х гг. вследствие принятой программы переоснащения производства и ввода современных производственных систем число производственных рабочих снизилось до 1/10 от численности 1980 г. Однако полные затраты в расчете на один трудо-час возросли в 15 раз». (Источник: Райан Б. Стратегический учет для руководителя: пер. с англ. / под ред. В. Л. Микрюкова. М.: Лудит, Ю? НИТИ, 1998.).

Анализ причин роста косвенных расходов позволяет выделить из них две основные:

- 1) на тенденцию роста доли производственных накладных расходов влияет научно-технический прогресс в части оборудования и технологий;

- 2) на тенденцию увеличения доли общекорпоративных расходов влияют характерные для современного этапа экономического развития мировые процессы концентрации и глобализации.

Вторая тенденция сказывается не столько на росте условности показателя полной себестоимости продукции, сколько на проблеме обострения агентских отношений из-за спорного распределения общекорпоративных расходов между бизнес-единицами, выделенными в качестве центров прибыли. Это глобальная проблема управления бизнесом, причем имеющая тенденцию к усилению.

В соответствии с традиционной методологией калькулирования себестоимости косвенные расходы распределяются пропорционально какой-либо базе, в идеале долженствующей отражать причинно-следственную связь между затратами и объектом калькулирования. Однако на практике преобладает субъективный характер выбора баз распределения, как следствие, условность и проблематичность использования показателя «себестоимость продукции». Анализ практического опыта предприятий различных отраслей промышленности и разных масштабов деятельности позволяет утверждать, что в большинстве случаев на выбор базы распределения накладных расходов влияет фактор трудоемкости расчетов, а не причинно-следственная связь. Наибольшее распространение получили две базы распределения: заработная плата производственных рабочих (прямо относимая на объекты калькулирования) и объем производства (или продаж).

Направления распределения и перераспределения косвенных расходов, применяемые методы и процедуры рассматриваются в параграфе 4.2.

При совершенствовании технологии сбора информации косвенные затраты могут перейти в группу прямых затрат. Например, стоимость электроэнергии, потребляемой цехом, производящим большую номенклатуру продукции, относится к категории косвенных расходов. Однако при внедрении технологий, позволяющих измерять объем энергии, потребляемой на различных участках и на различных операциях технологического процесса, затраты на электроэнергию переносятся в группу прямых.