Методика бухгалтерской экспертизы при расследовании мошенничеств

В соответствии с п. 30 приказа МВД России от 29.06.2005 № 511 эксперт вправе: «изменить редакцию вопросов, не изменяя их смысл». Так, эксперту необходимо было изменить редакцию поставленного вопроса (в части, касающейся операций по безвозмездному перечислению денежных средств) на следующую: «Каким образом повлияло на величину чистых активов АО «Грэд» осуществление им 16.09.2017 операции… Читать ещё >

Методика бухгалтерской экспертизы при расследовании мошенничеств (реферат, курсовая, диплом, контрольная)

Преступления, связанные с мошенничеством, квалифицируются по ст. 159, 159.1, 159.2, 159.3, 159.5 УК РФ. В экспертной системе МВД России доля таких экспертиз в 2016 г. составила около 30% всего объема выполненных экономических экспертиз.

Согласно ст. 159 УК РФ мошенничество — хищение чужого имущества или приобретение права на чужое имущество путем обмана или злоупотребления доверием. При этом под хищением следует понимать совершенные с корыстной целью противоправное безвозмездное изъятие и (или) обращение чужого имущества в пользу виновного или других лиц, причинившие ущерб собственнику или иному владельцу этого имущества.

Предметом мошенничества может быть как чужое имущество, так и право на имущество, что отражает специфику данной формы хищения.

Объектом преступления являются отношения по поводу присвоения и обращения материальных благ.

Субъектом преступления является вменяемое лицо, достигшее 16-летнего возраста.

Объективная сторона мошенничества заключается в хищении чужого имущества или приобретении права на чужое имущество одним из двух указанных в законе способов: путем обмана или путем злоупотребления доверием.

Субъективная сторона мошенничества характеризуется прямым умыслом. При этом виновный руководствуется корыстным мотивом и преследует цель незаконного извлечения наживы за счет чужого имущества.

Состав мошенничества — материальный. Преступление считается оконченным либо с момента, когда указанное имущество поступило в незаконное владение виновного или других лиц и они получили реальную возможность пользоваться или распорядиться им по своему усмотрению, либо с момента незаконного перехода к виновному права на имущество потерпевшего (например, с момента регистрации права собственности на недвижимость; с момента совершения индоссамента на векселе).

Основными способами совершения мошенничества являются:

- — обман (устный (словесный) или письменный (обычно требует специальный познаний в других областях науки, а не в бухгалтерском учете));

- — злоупотребление доверием.

Пример

- 1. Государственное предприятие заключило с организацией контракт на поставку никелевых частиц для изготовления денежных средств и акцизных марок. Данная организация приобретала частицы в Чехии. Далее груз со всеми сопроводительными документами (грузовая товарная накладная, паспорта сделок, инвойсы и т. д.) поступал в Литву, где в 1000 раз завышалась его стоимость, после чего он ввозился на территорию РФ и в последующем поставлялся на государственные предприятия.

- 2. Организация занималась поставкой бананов и других свежих фруктов из Эквадора и Коста-Рики на территорию РФ. При этом оплата производилась в полном объеме и уходила в офшоры, а поставка фруктов фактически осуществлялась на гораздо меньшую сумму. Для указанных целей организацией были получены денежные средства в качестве кредитов в различных банках на общую сумму 11 000 000 000,00 руб., которые возвращены не были.

- 3. Руководители организации заключали фиктивные договоры о покупке и продаже иностранной валюты с подконтрольными лицами. При совершении конверсионных сделок сотрудниками организации искусственно формировался финансовый результат, в результате которого организации целенаправленно причинялся убыток. Все договоры имели встречную направленность, т. е. заключались в течение одноготрех дней, имели одну сумму иностранной валюты; регистрировались одновременно, в большинстве случаев уже после совершения операций; одновременно устанавливалось оба курса валюты. В ряде случаев курс на продажу валюты был ниже установленного ЦБ России, а на покупку — выше. Кроме того, фактически перечисление денежных средств по счету контрагента отсутствовало, договоры исполнялись только перечислением на счет контрагента рублевой разницы в отсутствие конверсионной операции.

- 4. Организация, получив целевой кредит в банке, имела право на возмещение части затрат на уплату процентов из муниципального бюджета. Израсходовав денежные средства, полученные в кредит, но целевому назначению, организация подала необходимые документы в муниципальные органы и получила причитающуюся ей субсидию. После чего организация, отправив своим контрагентам письма с просьбой возвратить перечисленные в их адрес денежные средства, получила израсходованные денежные средства. Таким образом, исследуемое лицо получило выплаты из муниципального бюджета, нс имея на это права.[1]

- 2

заведомо ложных и (или) недостоверных сведений. Состав указанной статьи УК РФ схож с составом ст. 176 УК РФ «Незаконное получение кредита или льготных условий кредитования». Разница заключается в том, что при совершении преступления в рамках ст. 159.1 УК РФ у злоумышленников изначально есть умысел на невозврат кредита, тогда как в условиях ст. 176 УК РФ кредитополучатель надеется вернуть полученные денежные средства.

Экспертные задачи, ставящиеся на разрешение при назначении экспертизы в рамках ст. 159.1 УК РФ, аналогичны экспертным задачам в рамках ст. 176 УК РФ и направлены:

- а) на определение суммы полученных денежных средств по кредитному договору;

- б) определение цели расходования полученных денежных средств по кредитному договору;

- в) определение суммы возвращенных денежных средств в кредитную организацию по кредитному договору;

- г) сопоставление двух форм бухгалтерской отчетности, представленной в налоговые органы и в кредитную организацию;

- 2) ст. 159.2 «Мошенничество при получении выплат» — хищение денежных средств или иного имущества при получении пособий, компенсаций, субсидий и иных социальных выплат, установленных законами и иными нормативными правовыми актами, путем представления заведомо ложных и (или) недостоверных сведений, а равно путем умолчания о фактах, влекущих прекращение указанных выплат;

- 3) ст. 159.3 «Мошенничество с использованием платежных карг» — хищение чужого имущества, совершенное с использованием поддельной или принадлежащей другому лицу кредитной, расчетной или иной платежной карты путем обмана уполномоченного работника кредитной, торговой или иной организации.

Следует отметить, что выполнение условий обмана или злоупотребления доверием в квалификации деяния в рамках ст. 159 УК РФ является необходимым. Например, если злоумышленник посредством сотрудника банка (путем его обмана) снял с принадлежащей другому лицу карты денежные средства, то этот факт будет квалифицирован как мошенничество. Если же преступник снял указанные денежные средства через банкомат, то указанное деяние будет квалифицироваться по ст. 158 УК РФ «Кража»;

4) ст. 159.5 «Мошенничество в сфере страхования» — хищение чужого имущества путем обмана относительно наступления страхового случая, а равно размера страхового возмещения, подлежащего выплате в соответствии с законом либо договором страхователю или иному лицу. Примером может служить имитация страхового случая.

Пример

ретении обыкновенных именных акций публичного АО «Веб» общей стоимостью 4 015 800 000,00 руб.?";

- 2. «В какие организации, в какой сумме и на какие цели были израсходованы денежные средства АО „Ромашка“, поступившие на счет № 40 702 810 499 999 997 952, открытый в публичном АО „Банк“, от АО „Мираж“ по договору от 18.02.2017 № 345?»;

- 3. «Каково дальнейшее движение денежных средств, поступивших на счет № 40 702 810 499 999 997 952, открытый в публичном АО „Банк“, но государственному контракту от 23.12.2012 № 1001.1568.12/23−11 за период с 23.12.2012 по 01.01.2017?»;

- 4. «Какова действительная стоимость 20% доли Петрова Н. В. в уставном капитале АО „Мираж“ по состоянию на 01.01.2017?»;

- 5. «Какова разница между суммой денежных средств, полученных АО „Мираж“ по договору от 18.02.2017 № 345, и фактически понесенными затратами АО „Мираж“, включающими в себя затраты по приобретению насосных установок, стоимость транспортировки груза и уплату таможенных платежей?»

В настоящее время деятельность правоохранительных органов все чаще направляется на выявление и пресечение посягательств на бюджетные средства: расследование хищений бюджетных средств, совершаемых путем перечисления бюджетных средств на счета коммерческих организаций-поставщиков (подрядчиков) в качестве оплаты за фиктивные (либо ненадлежащего качества) товары (работы, услуги). При расследовании преступлений данной категории следователи могут принять решение о применении специальных знаний эксперта-бухгалтера в целях установления размера бюджетных средств, перечисленных в адрес конкретного хозяйствующего субъекта, а также определения направлений дальнейшего расходования данных денежных ресурсов.

Пример На разрешение экспертов в этих ситуациях могут быть поставлены следующие вопросы:

- 1. «Какова сумма денежных средств, перечисленных на счета АО „Ромашка“ (коммерческой организации-поставщика (подрядчика)) от ГУП „Охрана“ (государственной организации — распорядителя (получателя) бюджетных средств) в рамках договора поставки от 25.03.2017 № 23, заключенного между АО „Ромашка“ и ГУП „Охрана“?»;

- 2. «В каком размере и на какие цели были израсходованы денежные средства, полученные АО „Ромашка“ (коммерческой организации-поставщика (подрядчика)) от ГУП „Охрана“ (государственной организации — распорядителя (получателя) бюджетных средств) в рамках договора поставки от 25.03.2017 № 23, заключенного между АО „Ромашка“ и ГУП „Охрана“?»

Вместе с тем при наличии в осуществленных сделках нефиктивной части — определенного объема реально поставленных товаров, выполненных работ и оказанных услуг могут быть поставлены вопросы по определению стоимости объема данных поставок и ее сопоставлению с размером перечисленных бюджетных средств.

Пример

- 1. «Какова стоимость поставленных товаров (выполненных работ и оказанных услуг) АО „Ромашка“ (коммерческой организации-поставщика (подрядчика)) в рамках договора поставки от 25.03.2017 № 23, заключенного между АО „Ромашка“ и ГУП „Охрана“?»;

- 2. «Какова разница между полученными АО „Ромашка“ (коммерческой организации-поставщика (подрядчика)) денежными средствами за поставленные товары (выполненные работы и оказанные услуги) и фактическими затратами на исполнение условий договора поставки от 25.03.2017 № 23, заключенного между АО „Ромашка“ и ГУП „Охрана“?»

При наличии в государственных контрактах условий по привлечению частных инвесторов могут осуществляться умышленное смешивание бюджетных и частных средств и выдача бюджетного финансирования за средства привлеченных частных инвесторов.

Пример На разрешение экспертов в этой ситуации целесообразна постановка следующего вопроса: «Когда, в какой сумме и откуда были получены денежные средства ООО „Солнышко“ (коммерческой организацией-подрядчиком) на выполнение условий государственного контракта от 23.12.2011 № 1001.1568.12/23−11?»[2][3][4][5][6][7][8]

- 8) письма, договоры, первичные документы (путевки, грузовые товарные накладные, международные товарно-транспортные накладные (CMR)) и т. д.;

- 9) документы, отражающие сведения об исследуемой организации, в том числе сведения о юридическом адресе, государственной регистрации, постановке организации на налоговый учет, об основных видах деятельности организации, сведения о руководителе и главном бухгалтере исследуемой организации и т. д.;

- 10) иные материалы уголовного дела, содержащие сведения, относящиеся к предмету экспертизы (материальные носители информации, закономерности формирования которой не входят в специальные знания эксперта-экономиста, которая, однако, вводится в экспертную задачу следователем в качестве исходных данных с соответствующей оговоркой в установочной части постановления о назначении экспертизы либо сообщается им дополнительно и отражается экспертом в исследовательской части заключения): протоколы следственных и судебных действий, в том числе протоколы допросов участников уголовного судопроизводства, а также материалы «чернового» или неофициального учета и т. п. — исследуются в случаях наличия в них сведений, характеризующих особенности отражения информации, содержащейся в представленных объектах исследования.

В целях определения размера и направлений расходования бюджетных средств, поступивших на расчетные счет получателя, рекомендуется следующая методика. Область применения методики охватывает ситуации, связанные с использованием в схеме расходования бюджетных средств нс только технических фирм, нс ведущих иных расчетов, кроме исследуемых, но также и организаций, реально осуществляющих финансово-хозяйственную деятельность и (или) получающих на свои расчетные счета выручку от реализации товаров (работ, услуг) и иные доходы в денежном виде.

В случае если исследуемые организации имеют на счетах суммы денежных средств, превосходящие поступающие бюджетные средства, бюджетные ресурсы теряются в общей массе денежных средств, находящихся на счетах организаций, в результате чего экспертам не представляется возможным идентифицировать бюджетные средства в конкретных произведенных операциях.

Однако в случаях, когда в интересующие следствие дни на счетах исследуемого лица осуществлялось незначительное движение денежных средств (осуществленные приходные и расходные операции незначительны), а также, в случаях, когда величина рассматриваемого платежа превосходит сумму денежных средств, находившихся на расчетном счете, и сумму поступлений денежных средств от иных кон трагентов (источников), эксперт имеет возможность идентифицировать бюджетные средства в произведенных в рассматриваемый день операциях.

Данная методика подразумевает проведение следующих этапов:

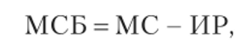

1) определяется минимальная сумма денежных средств, которая была израсходована в данный день в размере «не менее … руб.» из поступивших бюджетных средств, без которой невозможно осуществить интересующий платеж, для чего из интересующего платежа вычитается остаток денежных средств на конец рассматриваемого операционного дня, а именно:

где МС — минимальная сумма денежных средств, которая была израсходована в данный день; БС — сумма рассматриваемого платежа; КО — остаток денежных средств на конец рассматриваемого дня;

2) определяется минимальная сумма бюджетных средств в произведенном платеже:

где МСБ — минимальная сумма денежных средств в произведенном платеже, сформированная за счет бюджетных средств; ИР — сумма израсходованных с расчетного счета денежных средств, за исключением рассматриваемого платежа.

Довольно распространенной задачей, ставящейся перед экснертом-бух- галтером, при расследовании мошенничества является задача по определению действительной стоимости доли участника общества.

Пример * 1 2

Приведем примеры исследований, связанных с определением действительной стоимости доли в уставном капитале общества.

Неустановленное лицо из числа руководителей АО «А» изготовило подложный протокол общего собрания участников АО «А», согласно которому участника общества Иванова Ю. А., без его ведома и согласия, вывели из состава учредителей АО «А», а принадлежащую ему долю в размере 20% уставного капитала указанного АО безвозмездно передали в пользу другого участника АО «А», после чего указанный подложный протокол передали на регистрацию в инспекцию ФНС России и зарегистрировали соответствующие изменения в учредительные документы АО «А», в результате которых путем обмана приобретено право на 20% доли уставного капитала АО «А», принадлежащей Иванову Ю. А.

Перед экспертом может быть поставлен следующий вопрос: «Какова действительная стоимость доли Иванова И. И. в размере 20% уставного капитала АО „А“ по состоянию на 06.03.2017?».

В данном случае эксперту следует запросить учетную политику исследуемой организации и установить, какой отчетный период был у исследуемого лица. В связи с указанным следует заявить ходатайство о предоставлении бухгалтерской отчетности общества за последний отчетный период, предшествующий дню подачи заявления о выходе из общества, и провести исследование с учетом представленых документов. Вывод следует формулировать следующим образом.

Не представляется возможным ответить на вопрос о размере действительной стоимости доли Иванова И. И. в размере 20% уставного капитала АО «А» но состоянию на 06.03.2017.

Действительная стоимость доли Иванова И. И. в размере 20% уставного капитала АО «А» на основании данных бухгалтерской отчетности на 31.12.2017, предшествующей 06.03.2018, составляет 35 000,00 руб.

В ходе расследования уголовного дела установлено, что генеральным директором АО «Слава» Петровым М. И. искусственно была создана ситуация, которая стала причиной необходимости для публичного АО «Трэд» заключить и исполнить обязательства, но договору уступки права требования № ОГК6−01/08−1155 и перевода долга (комиссионного вознаграждения), а именно фактически безвозмездно перечислить 279 481 356,00 руб. на расчетный счет № 40 702 810 100 000 006 144 АО «Слава» в коммерческом банке «Собинбанк». Вышеуказанными действиями Петров М. И. совершил хищение денежных средств в сумме 279 481 356,00 руб., принадлежащих АО «Трэд», причинив ему своими действиями материальный ущерб в особо крупном размере.

Перед экспертом поставлен следующий вопрос: «Каким образом повлияло на величину чистых активов АО „Грэд“ осуществление им 16.09.2017 операций по безвозмездному перечислению денежных средств в размере 279 481 356,00 руб. в адрес АО „Слава“, с учетом обстоятельств, указанных в постановлении о назначении данной судебной экспертизы?».

На исследование ему было представлено:

- — бухгалтерский баланс АО «Грэд» на 30.06.2017 на двух листах;

- — отчет о прибылях и убытках АО «Грэд» за полугодие 2017 г. и за 9 месяцев 2017 г. на четырех листах;

- — бухгалтерский баланс АО «Грэд» на 30.09.2017 на двух листах.

Для ответа на поставленный перед экспертом вопрос:

- 1) в соответствии с п. 30 приказа МВД России от 29.06.2005 № 511 эксперт вправе: «изменить редакцию вопросов, не изменяя их смысл». Так, эксперту необходимо было изменить редакцию поставленного вопроса (в части, касающейся операций по безвозмездному перечислению денежных средств) на следующую: «Каким образом повлияло на величину чистых активов АО „Грэд“ осуществление им 16.09.2017 операции по перечислению денежных средств в размере 279 481 356,00 руб., в качестве комиссионного вознаграждения по договору № ОГК6−01/08−1155 на расчетный счет № 40 702 810 100 000 006 144 АО „Слава“ в банке „Собинбанк“, с учетом обстоятельств, указанных в постановлении о назначении данной судебной экспертизы?»;

- 2) эксперту необходимо установить, что обязательства, но данному договору исполнены и учтены в учете АО «Грэд» в качестве расходов и представлены в бухгалтерской отчетности АО «Грэд», представленной на исследование по состоянию на 30.09.2017. Для этого эксперту следует заявить ходатайство о предоставлении ему на исследование договора № ОГК6−01/08−1155, заключенного между АО «Грэд» и АО «Слава», регистров по счетам АО «Грэд», по которым учитывались расчеты с контрагентом АО «Слава» но данному договору (но счетам 51, 60, 76), а также регистров по счетам 91, 99, 84 (с предоставлением регистров по определенным субсчетам данных счетов);

- 3) на основании данных бухгалтерского баланса АО «Грэд» на 30.09.2017 рассчитать стоимость чистых активов на 30.09.2017;

- 4) произвести корректировку отдельных показателей бухгалтерского баланса АО «Грэд» на 30.09.2017 с целью получения модели бухгалтерского баланса указанной организации на соответствующую дату, в которой не учтены указанные в постановлении о назначении экспертизы обстоятельства (перечисление денежных средств в размере 279 481 356,00 руб., в качестве комиссионного вознаграждения по договору № ОГК6−01/08−1155) и не отражены связанные с ними финансовые последствия в соответствии с их действительным экономическим смыслом (уменьшение актива и пассива (валюты) бухгалтерского баланса);

- 5) на основании полученной экспертом модели бухгалтерского баланса исследуемой организации произвести расчет стоимости чистых активов;

- 6) установить разницу между стоимостью чистых активов, полученной экспертом в п. 3 и 5;

- 7) сформулировать вывод по поставленному вопросу, т. е. привела ли к увеличению или уменьшению стоимости чистых активов полученная в ходе производства экспертизы разница.

Типичные ошибки, допускаемые экспертами при производстве подобных экспертиз, заключаются в проведении исследования не в полном объеме и в превышении экспертом пределов своей компетенции.

Пример

1. Проведение исследования не в полном объеме.

Так, на разрешение эксперту поставлен вопрос, в соответствии с которым необходимо было определить сумму задолженности ООО «Шельф» по договору за хранение нефтепродуктов. Эксперт определил сумму денежных средств, подлежащую уплате за хранение нефтепродуктов на основании актов за оказанные услуги, а сумму перечисленных ООО «Шельф» денежных средств в качестве арендной платы за хранение нефтепродуктов эксперт определил путем анализа банковской выписки по расчетному счету ООО «Шельф» № …, при этом не указывая оснований, почему им был проведен анализ именно этого расчетного счета.

Ошибка эксперта заключалась в том, что он нс учел того, что расчеты могли производиться с использованием другого расчетного счета, а также неденежной формы расчетов. Так, задолженность могла быть погашена посредством взаимозачета встречных требований, уступки права требования (договор цессии), перевода долга и т. д. Для полного, всестороннего и объективного проведения исследования при определении задолженности экспертам необходимо исследовать регистры бухгалтерского учета организации, в которых отражены расчеты по конкретному договору.

2. Эксперт превысил пределы своей компетенции.

Так, эксперту необходимо было определить сумму денежных средств, поступивших на карту Иванова И. И. № … по договорам подряда от 01.01.2017 № 1 и от 02.01.2017 № 2. На исследование эксперту были представлены договоры подряда, а также выписка с карточного счета. В исследовательской части эксперт указал: «При сопоставлении сумм, поступивших на счет с наименованием платежа „зарплата за (период)“ и сумм, подлежащих выплате за выполненные работы, но договорам подряда № …, несоответствий не выявлено. Следовательно, можно утверждать, что суммы, поступившие на карту…, являются суммами вознаграждения за работы, но вышеуказанным договорам подряда…» То есть эксперт идентифицировал поступления па карту с основанием «зарплата …» как перечисления по конкретным договорам, исключительно по суммовому признаку, что неверно.

Следует отметить, что в соответствии с Федеральным законом от 31.05.2001 № 73-ФЗ эксперт обязан провести полное и всестороннее исследование в целях оказания содействия в установлении обстоятельств, подлежащих доказыванию по конкретному делу, а выявленные экспертом, но собственной инициативе существенные обстоятельства, по поводу которых ему не были поставлены вопросы, следует указать в заключении эксперта.

Таким образом, эксперт мог сделать вывод в следующей формулировке: «Согласно представленным документам, денежные средства на счет Иванова № … с назначением платежа „по договорам подряда“ за исследуемый период нс поступали. При этом следует отметить, что на счет Иванова № … за период с … по … поступили денежные средства с основанием платежа „зарплата за (период)“ на … сумму».

Вопросы и задания для самоконтроля

- 1. Каковы цели назначения бухгалтерских экспертиз при расследовании преступлений, ответственность за которые предусмотрена ст. 159 УК РФ?

- 2. Приведите возможные формулировки вопросов, которые могут быть поставлены перед экспертом при назначении бухгалтерских экспертиз, при расследовании мошенничеств.

- 3. Раскройте основные объекты исследования, которые необходимо предоставить в распоряжение эксперта при производстве бухгалтерских экспертиз, назначаемых при расследовании мошенничеств.

- 4. Каковы особенности производства бухгалтерских экспертиз, назначаемых при расследовании преступлений, связанных с невыплатой зарплаты?

- 5. Раскройте основные особенности производства бухгалтерских экспертиз, назначаемых при расследовании преступлений, связанных с определением действительной стоимости доли липа.

- 6. Раскройте основные особенности производства бухгалтерских экспертиз при определении источников формирования интересующего перечисления.

Задание

В адрес ЭКЦ УМВД России по Н-ской области поступил запрос о выделении специалиста в производстве выемки документации, предназначенной для проведения бухгалтерской судебной экспертизы по уголовному делу, возбужденному по признакам преступления, предусмотренного ст. 159 УК РФ (по определению источников формирования исследуемого перечисления при анализе движения денежных средств по расчетному счету).

Определите перечень типовых экспертных задач (в том числе с указанием особенностей формулирования экспертных задач) и перечень типовых объектов исследования. Разъясните методику проведения исследования (с указанием нормативных правовых актов, регламентирующих порядок определения соответствующего показателя, и особенностей определения соответствующего показателя).

- [1] В дополнение к ст. 159 УК РФ содержит ряд статей, которые предусматривают санкции за совершение мошенничеств в некоторых сферах деятельности:

- [2] кассовая книга; отчеты кассира и приложенные к ним приходныеи расходные кассовые ордера или заменяющие их документы, отражающие движение средств в наличной форме; журнал регистрации приходныхи расходных кассовых ордеров и иные кассовые документы;

- [3] выписки (справки) по счетам (расчетным, текущим, лицевым, бюджетным), открытым в кредитных организациях, с приложенными первичными платежными документами, а также иные банковские документы;

- [4] регистры аналитического и синтетического учета (журналы-ордера, журнал операций (проводок), карточки счетов, главная книга, различныеведомости с записями проводок, остатков и оборотов, но счетам (совокупности счетов) и иные регистры, содержащие агрегированные сведенияо совокупности экономически однородных хозяйственных и финансовыхопераций) по счетам 50 «Касса», 51 «Расчетные счета», 60 «Расчеты с поставщиками и подрядчиками», 62 «Расчеты с покупателя и заказчиками»;

- [5] книга учета доходов и расходов организаций и индивидуальныхпредпринимателей, применяющих упрощенную систему налогообложения;

- [6] книга учета доходов и расходов и хозяйственных операций индивидуальных предпринимателей;

- [7] книга учета доходов и расходов индивидуальных предпринимателей, применяющих систему налогообложения для сельскохозяйственных товаропроизводителей;

- [8] бухгалтерская и налоговая отчетность;