Другие работы

Однако связи с тем, что прочие расходы общества, не зависящие напрямую от осуществления того или иного вида перевозок, составляют более 50% общей производственной себестоимости (см. таблицу 10), то при анализе себестоимости перевозок их также следует брать в расчет. Коэффициентом равномерного отнесения этих затрат на себестоимость каждого вида перевозок может явиться показатель прочих расходов…

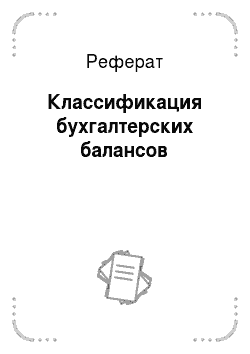

Реферат

Внешнее финансирование, как известно, является дорогостоящим и имеет определенные ограничительные условия. Собственные источники увеличения капитала ограничены в первую очередь способностью получения необходимой прибыли. Таким образом, управляя оборотными активами, организация получает возможность в меньшей степени зависеть от внешних источников получения денежных средств и повысить свою…

Реферат

На 79% от необходимого приобретен мягкий инвентарь, на 63% — прочие материальные запасы, в составе которых числятся многие театральные реквизиты. Только на четверть выполнена потребность в обновлении производственного и хозяйственного инвентаря. Крайне неудовлетворительная ситуация со строительными материалами. В здании театра давно необходимо провести ремонт системы отопления, ремонт полов…

Реферат

Государственный финансовый контроль регламентируется законами Российской Федерации и другими нормативными актами. В системе государственного финансового контроля имеются специальные контрольные органы: Счетная палата Российской Федерации, Департамент государственного финансового контроля и аудита Министерства финансов Российской Федерации. В определенной мере функции государственного финансового…

Реферат

Не включают в себестоимость продукции, а относят на уменьшение прибыли, остающейся в распоряжении организации, и другие целевые поступления, следующие выплаты работникам организации в денежной и натуральной форме, а также затраты, связанные с их содержанием: премии, выплачиваемые за счет средств специального назначения и целевых поступлений; материальную помощь; беспроцентную ссуду на улучшение…

Реферат

В пояснительной записке может быть приведена оценка деловой активности организации, критериями которой являются широта рынков сбыта продукции, включая наличие поставок на экспорт, репутация организации, выражающаяся, в частности, в известности у клиентов, пользующихся услугами организации, и др.; степень выполнения плана, обеспечение заданных темпов роста; уровень эффективности использования…

Курсовая

При наличии обоснованных предположений о том, что другие лица (за исключением покупателя) выдвинут дополнительные условия по передаче актива или группы выбытия. При этом действия, необходимые для реагирования па указанные условия, не могут быть осуществлены до тех пор, пока не будет получено твердое обязательство о приобретении со стороны покупателя. Под твердым обязательством о приобретении…

Реферат

Соколова Е. С., Соколов О. В., Евразийский открытый институт Сводную отчетность составляет материнская компания по данным, представленным организациями, входящими в холдинг. Бухгалтерская отчетность как единая система данных об имущественном и финансовом положении организации и о результатах ее хозяйственной деятельности составляется на основе данных бухгалтерского учета. Если выявляется…

Реферат

Доходы в виде стоимости излишков материалов, выявленные при инвентаризации, относятся к внереализационным доходам, учитываемым для целей налогообложения прибыли. При этом стоимость излишков материалов, выявленных в виде излишков при инвентаризации, учитывается по рыночной стоимости. При дальнейшем использовании излишков материалов в производстве продукции, при выполнении работ, оказании услуг…

Реферат

Ранее поступившие денежные средства в оплату акций банка, осуществившего их эмиссию в соответствии с планом по финансовому оздоровлению без зачисления средств на накопительный счет в ЦБР, зачислены в уставный капитал. Со счетов клиентов оплачены акции банка, осуществившего их эмиссию в соответствии с планом по финансовому оздоровлению без зачисления средств на накопительный счет в ЦБР…

Реферат

Общество является юридическим лицом с момента его государственной регистрации, имеет самостоятельный баланс, расчетные и иные счета в банках, круглую печать, штампы, бланки. Общество имеет в собственности имущество, вправе от своего имени приобретать и осуществлять имущественные и неимущественные права, выступать истцом, ответчиком, третьим лицом, заявителем в судах общей юрисдикции, арбитражных…

Реферат

7] Индивидуальный предприниматель, занимающийся розничнойторговлей мобильными телефонами, продавал своим работникаммобильные телефоны по ценам ниже тех, по которым эти средства связис аналогичными характеристиками продавались сторонним покупателям. В этом случае индивидуальный предприниматель как налоговыйагент должен определить материальную выгоду как: а) превышение цены реализации идентичных…

Реферат

Экспортный контроль может пониматься в широком и узком смысле слова. В широком смысле под экспортным контролем понимаются все мероприятия, проводимые в отношении любых экспортируемых товаров. Сюда можно включить и таможенный контроль, и валютный контроль. В узком смысле экспортный контроль следует понимать как конкретный контроль, но отдельным товарам. В Российской Федерации осуществляется единая…

Реферат

Следовательно, ежемесячно счет 90 «Продажи» не закрывается, так как на субсчетах никаких списаний не производится, только лишь подсчитывается финансовый результат. В конце года внутри счета 90 «Продажи» производятся заключительные записи по закрытию всех счетов. Сумма с активных субсчетов переносится в Дт 90/9 — расходы, а выручка со счета 90/1 «Выручка» списывается в Кт 90/9 — доходы. Таким…

Реферат

Однако существующие предприятия с четко структурированными учетно-аналитическими показатели деятельности формируют инструменты бухгалтерского учета операций. Учетные процессинговые схемы в большей степени должны быть ориентированы на их использование в подрядных строительных организациях, обладающих огромным технологическим и техническим потенциалом. На сегодняшний момент в строительном…

Отчёт