Расчет и оценка финансовой устойчивости по данным финансовой отчетности

По результатам проведенного анализа первой группы коэффициентов (рисунок 5), можно отметить, что коэффициент покрытия долгов собственным имеет тенденцию снижения в период 2010;2012 гг. Коэффициент долгосрочной финансовой независимости показывал устойчивый рост на протяжении периода 2010;2012 гг. В свою очередь, коэффициент финансовой автономии уменьшался на протяжении 2010;2012 гг. На основе… Читать ещё >

Расчет и оценка финансовой устойчивости по данным финансовой отчетности (реферат, курсовая, диплом, контрольная)

Далее перейдем к анализу финансовой устойчивости предприятия ОАО «КЭМЗ».

Финансовое состояние предприятия (ФСП), его устойчивость во многом зависят от оптимальности структуры и источников капитала (соотношения собственных и заемных средств) и от оптимальности структуры активов предприятия, в первую очередь — это соотношения основных и оборотных средств, а также от уравновешенности отдельных видов активов и пассивов предприятия.

С этой целью проанализируем структуру источников капитала предприятия и оценим степень финансовой устойчивости и финансового риска. Для этого необходимо рассчитать следующие показатели:

- 1. Коэффициент финансовой автономии (или независимости) — удельный вес собственного капитала в общей валюте баланса.

- 2. Коэффициент финансовой зависимости — доля заемного капитала, в общей валюте баланса.

- 3. Коэффициент текущей задолженности — отношение краткосрочных финансовых обязательств к общей валюте баланса.

- 4. Коэффициент долгосрочной финансовой независимости (коэффициент устойчивого финансирования) — отношение собственного и долгосрочного заемного капитала к общей валюте баланса.

- 5. Коэффициент покрытия долгов собственным капиталом (коэффициент платежеспособности) — отношение собственного капитала к заемному.

- 6. Коэффициент финансового левериджа (рычага) — отношение заемного капитала к собственному.

Чем выше уровень первого, четвертого и пятого показателей (первая группа коэффициентов) и чем ниже уровень второго, третьего и шестого показателей (вторая группа коэффициентов), тем устойчивее ФСП.

Показатели необходимые для анализа финансовой устойчивости предприятия ОАО «КЭМЗ» представлены в таблице 3.2.

Таблица 3.2 — Анализ финансовой устойчивости предприятия.

Показатель. | 2010 г. | 2011 г. | 2012 г. |

Баланс. | |||

Собственный капитал. | |||

Долгосрочные обязательства. | |||

Краткосрочные обязательства. | |||

Общая сумма заемных средств. | |||

Коэффициент финансовой автономии. | 0,1. | 0,05. | 0,03. |

Коэффициент финансовой зависимости. | 0,9. | 0,95. | 0,97. |

Коэффициент текущей задолженности. | 0,9. | 0,93. | 0,94. |

Коэффициент долгосрочной финансовой независимости. | 0,01. | 0,02. | |

Коэффициент покрытия долгов собственным капиталом. | 0,1. | 0,04. | 0,02. |

Коэффициент финансового левериджа. | 9,7. | 21,4. | 35,8. |

Исходя из методики, представленной выше, рассмотрим уровни первого, четвертого и пятого показателей.

По результатам проведенного анализа первой группы коэффициентов (рисунок 5), можно отметить, что коэффициент покрытия долгов собственным имеет тенденцию снижения в период 2010;2012 гг. Коэффициент долгосрочной финансовой независимости показывал устойчивый рост на протяжении периода 2010;2012 гг. В свою очередь, коэффициент финансовой автономии уменьшался на протяжении 2010;2012 гг. На основе анализа первой группы коэффициентов можно отметить что, финансовая устойчивость предприятия ОАО «КЭМЗ» находится на низком уровне и в ближайшем будущем предприятие может столкнуться с проблемой покрытия долгов. Перейдем к анализу второй группы факторов финансовой устойчивости предприятия.

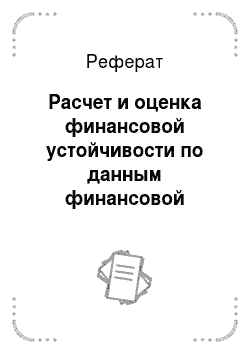

Рис. 6 — Коэффициенты финансовой устойчивости предприятия (вторая группа факторов)

На основе данных полученных в результате анализа второй группы факторов финансовой устойчивости (рисунок 2.3.) необходимо отметить следующее. Динамика второй группы коэффициентов финансовой устойчивости предприятия в периоде 2010 -2012 гг., показывала тенденцию стабильного увеличения. Данный факт подтверждает выводы об низком уровне финансовой устойчивости предприятия ОАО «КЭМЗ». Основной причиной данной ситуации на наш взгляд является, диспропорция в балансе между собственными и заемными средствами в общем капитале предприятия.