Проектная часть.

Информационная система внутреннего контроля и кредитного отдела коммерческого банка

В качестве предметной области рассматривается работа кредитного отдела и отдела внутреннего контроля коммерческого банка по учету и анализу кредитного риска. Модели строятся с применением структурного подхода с использованием нотаций CASE-средств ERwin, BPwin. Подсистема расчета кредитного риска. Здесь происходит математическое исчисление кредитного риска и сопутствующих числовых данных для его… Читать ещё >

Проектная часть. Информационная система внутреннего контроля и кредитного отдела коммерческого банка (реферат, курсовая, диплом, контрольная)

Функциональное обеспечение

В качестве предметной области рассматривается работа кредитного отдела и отдела внутреннего контроля коммерческого банка по учету и анализу кредитного риска. Модели строятся с применением структурного подхода с использованием нотаций CASE-средств ERwin, BPwin.

Модель работы кредитного отдела, отдела безопасности и отдела мониторинга представлены на структурной диаграмме SADT (см. прил. 1). Диаграмма SADT предназначена для описания исследуемой предметной области. Данный вид диаграммы рассматривает некую часть информационной системы всей работы банка. Это нужно для определения или для ответа на следующий вопрос: «Где будет работать информационная экономическая система по оценке кредитного риска?», «Какие параметры входной информации она использует?». Иными словами мы рассматриваем работу этих отделов через формирование всевозможных данных по заёмщикам, необходимые для работы информационной системы.

Разрабатываемая прикладная система должна обеспечивать информационную поддержку для кредитного отдела, отдела мониторинга по кредитам и отдела безопасности по учету и анализу кредитного банковского риска. Реализация функций включает следующие действия:

ь Ведение клиентской базы данных ь Расчёт вероятности дефолта клиентов ь Расчёт ожидаемых потерь в будущих периодах ь Расчёт неожидаемых потерь будущих периодов ь Мониторинг риска заёмщиков При этом информация о заёмщике, необходимая для исследования кредитного риска минимальна и сводится к следующему перечню необходимой информации:

- · Фамилия клиента и его инициалы

- · Данные о ссудном счёте

- · Информация о размере и виде выданной ссуды

- · Даты взятия и погашения ссудной задолженности

- · Контактный телефон клиента

- · Также данные для ведения мониторинга клиента

База данных экономической информационной системы оценки кредитного риска банковского портфеля неразрывно связана с внешней базой данных клиентов самого банка. Это производится по средствам вводимой связи между внешними данными (данные извне системы) и данными информационной системы о заёмщике, поэтому можно говорить о достоверности данных системы, т.к. они всегда актуальны.

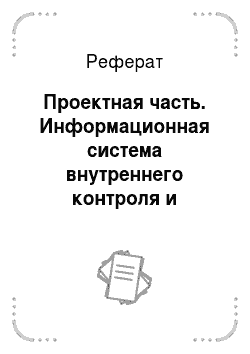

На диаграмме потоков данных представлена система оценки кредитного риска на первом уровне (см. прил. 2).

Рис. 2.1 Диаграмма потоков данных (1 уровень)

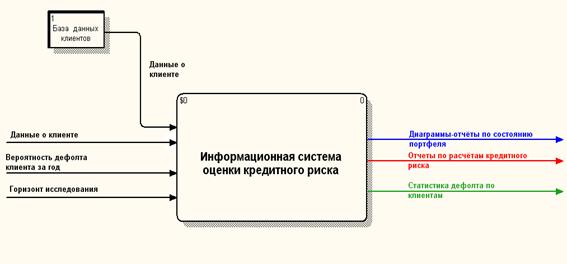

Для более детального рассмотрения информационной системы произведём декомпозицию системы диаграммы потоков данных (см. прил. 3):

Рис. 2.1 Диаграмма потоков данных (2 уровень)

На диаграмме изображены блоки разработанной экономической информационной системы оценки кредитного риска банковского портфеля:

- · Подсистема ведения клиентской базы. Здесь происходит заполнение полей необходимых данных о клиенте. Ведётся учёт клиентской базы данных.

- · Подсистема индикации кредитного риска. Основывается на данных мониторинга клиентов, т. е. изменение разнородных статусов клиента (например: социальный, географический и др.). Здесь формируется вероятность дефолта клиента за год и на её основании и данных индикации формируется конечная вероятность дефолта.

- · Подсистема расчета кредитного риска. Здесь происходит математическое исчисление кредитного риска и сопутствующих числовых данных для его характеристики.

Также на диаграмме определяется входная и выходная информация, а также потоки данных переходящие из одного блока в другие.

Входной информацией является:

- · Данные о клиенте (заёмщике)

- · Показатель дефолта клиента за год

- · Временной интервал исследования кредитного риска

На выходе информационной системы формируются следующие виды отчётов:

- · Отчёт по расчёту кредитного риска

- · Отчёт состояния кредитного портфеля

- · Диаграмма группировки портфеля по виду ссуды

- · Диаграмма-отчёт задолженности клиентов

- · Отчёт об изменении вероятности дефолта клиентов

Примеры выходных форм представлены в приложениях 5−9.

Диаграмма сущность-связь представлена в приложении 4. На диаграмме отражаются следующие виды сущностей:

- 1) Сущность клиенты

- 2) Сущность ин_физ

- 3) Сущность ин_спд

- 4) Сущность ин_организ

- 5) Сущность тип_ссуды

- 6) Сущность код_заёмщик

Связи между сущностями отражены на диаграмме ERD в приложении 4.