Другие работы

Законом о банках и банковской деятельности и Гражданским кодексом предусматривается, что исполнение основного обязательства заемщика может подкрепляться такими формами обеспечения, как залог имущества, гарантия, поручительство и другими способами, предусмотренными законами или договором. Каждая из форм обязательства при отсутствии собственных средств другими источниками: выручкой от реализации…

Курсовая

Однако преимущество ограниченной ответственности индивидуальных инвесторов достигается за счет утраты части контроля над корпорацией. Акционеры передают право управления корпорацией менеджерам, которых они должны контролировать и правильно стимулировать, чтобы те действовали в интересах акционеров. Интересы менеджеров и акционеров могут существенно расходиться. Например, поскольку менеджеры…

Реферат

Однако практика работы банков достаточно далека от этого в теории правильного тезиса. Даже байки, руководимые очень хорошими профессионалами, имеют неприятное свойство время от времени «зарываться». При этом высокопрофессиональные команды работают далеко не в каждом банке. Кроме того, банки не всегда могут получить полную и достоверную информацию, касающуюся, с одной стороны, макроэкономических…

Реферат

Что касается банковского кредита, то субъекты кредитных сделок здесь обязательно выступают в двух лицах, т. е. как кредитор и как заёмщик. Это связано с тем, что банки работают в основном на привлечённых средствах и, следовательно, по отношению к организациям, государству и населению — владельцам этих средств, помещённых на счетах в банке, выступают в качестве заёмщиков. Перераспределяя…

Реферат

Снижение рублевой процентной ставки у Агентства ипотечного жилищного кредитования (АИЖК) привело к снижению ставок и по банковским кредитам. Однако экономически не просчитанное снижение процентных ставок ниже уровня инфляции может привести не только к дополнительной эскалации роста цен на недвижимость, но и к неудачам при размещении ипотечных ценных бумаг на открытом рынке. Брать за ориентир…

Реферат

Согласно части шестой пункта 4 Положения N 1297 страхователи, занятые производством сельскохозяйственной продукции, объем которой составляет более 50% от общего объема произведенной продукции, которым была предоставлена льгота к страховому тарифу на текущий календарный год, для предоставления льготы к страховому тарифу на очередной календарный год ежегодно не позднее 1 апреля представляют…

Реферат

В повседневной практике банк нам, прежде всего, представляется в роли учреждения или организации. И действительно не редко мы можем встретить такие выражения как «банковская организация» или «банковское учреждение». На самом же деле банк намного более широкое понятие. Банк выступает на финансовом рынке во всем многообразии ролей, тем самым, образуя разветвленную банковскую систему…

Реферат

Гражданский кодекс Российской Федерации (часть первая): Федеральный закон № 51-ФЗ, принят 30.11.1994 г. (по состоянию на 30.12.2008) // Собрание законодательства РФ. — 1994. — № 32. — Ст. 3301. Гражданский кодекс Российской Федерации (часть вторая): Федеральный закон № 14-ФЗ, принят 25.12.1996 г., (по состоянию на 14.07.2008) // Собрание законодательства РФ. — 1996. — № 5. — Ст. 410. Букато В…

Реферат

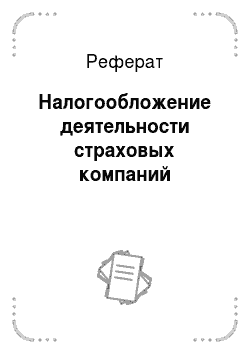

Ответственность страховщика по страхованию профессиональной ответственности по всем убыткам, возникшим в течение действия полиса, не может превышать определенного лимита. Размер страхового возмещения устанавливается в соответствии с договором страхования и зависит от величины страховой суммы. Обычно по этому страхованию устанавливается франшиза, к которой по требованию страховщика могут быть…

Реферат

Информационными источниками при написании работы являются законодательные, статистические материалы, работы отечественных ученых, которые были освещены в периодических официальных изданиях ЦБ РФ, также использованы статистические данные с интернет источников и учебные пособия и научные труды авторов: ЛаврушинИ.О., Афанасьева О. Н., Боровков В. А., Тавасиев А. М., Белоглазова В. Н., Ермаков С. Л…

Реферат

Данные приведённые выше соответствуют уровню цен на 2010;2011 год. Но как отмечают исследователи, подавляющее большинство московских вузов откликнулось на призыв руководства страны и либо заморозило цены на обучение на предстоящий учебный год, либо поумерило темпы их роста. Поэтому данная информация актуальна и сейчас. В результате анализа мы выяснили, что самое качественное образование, как…

Реферат

Понятие страхование жизни. Страхование жизни, как любой вид страхования, оформляется договором, по которому одна из сторон, страховщик, берет на себя обязательство посредством получения им страховых премий, уплачиваемых страхователями, выплатить обусловленную страховую сумму, если в течение срока действия страхования произойдет предусмотренный страховой случай в жизни застрахованного. Страховым…

Реферат

Бородин А. Ф. О роли банковского сектора в обеспечении устойчивого роста экономики.// Деньги и кредит. — 2009. — № 6. — С. 15−18. Ильясов С. М. Устойчивость банковской системы: механизмы управления, региональные особенности. — М.: Юнити-Дана, 2009. — 255 с. Атажанов Б. А. Финансовый анализ деятельности кредитных организаций.// Аудит и финансовый анализ. — 2010. — № 3. — С.18 — 23. Потемкин А…

Реферат

Федерального закона «О страховании вкладов физических лиц в банках Российской Федерации» от 23.12.2003 г. (с изменениями и дополнениями на 29.12.2002 г.). Хейнсворт Р. Переход от банковского сектора к банковской системе: условия достаточные и условия необходимые. // Деньги и кредит. — 2003. — № 6. Барон Л., Захарова Т. Диспропорции в развитии банковского и нефинансового секторов экономики России…

Реферат

Стабильность финансового положения компании обусловлена главным образом деловой активностью. Оценивая динамику основных показателей необходимо сопоставить темпы их изменения. Наиболее оптимальным является следующее соотношение: Оборачиваемость инвестируемых активов в динамике увеличивается, соответственно увеличивается и деловая активность. Где ТПн> ТР> ТА — темпы изменения соответственно прибыли…

Реферат