Модели Бомоля.

Имитационное моделирование

Минимизация суммарных издержек, состоящих из АЗ и затрат, связанных с покупкой и продажей ЦБ, позволяет определить объем денег, направляемых на формирование запаса. При этом плата брокеру зависит и от объема сделки, причем плата за покупку равна bd + KdI, а за продажу — bw + KwC, где bd, Kd, bw, Kw постоянны. Таким образом, получаем. На / покупаются ЦБ, а из R формируется запас НалДС… Читать ещё >

Модели Бомоля. Имитационное моделирование (реферат, курсовая, диплом, контрольная)

Первым, кто сравнил управление НалДС с управлением материальными запасами, был В. Бомоль[1], предложивший первую модель на основе ТУЗ (1952). Бомоль рассматривает предприятие в условиях полной определенности, т. е. в таких условиях, когда известны и фиксированы расходы и доходы предприятия и доходность по ЦБ на протяжении всего изучаемого промежутка времени. Предполагается, что в течение данного периода предприятие формирует запас НалДС в результате заимствования, продажи ЦБ и получения доходов, причем расходы НалДС осуществляются равномерно.

Бомоль вводит два вида издержек: альтернативные затраты (АЗ) — «затраты упущенных возможностей» и трансакционные затраты (ТЗ), связанные с покупкой и продажей ЦБ, т. е. плата брокеру, которая аналогична плате за заказ в ТУЗ. Как и плата за заказ, оплата брокерских услуг вынуждает предприятие при формировании запаса НалДС объединять заявки брокеру на покупку или продажу ЦБ. Предполагается, что АЗ равны доходности ЦБ, объем денежных средств, полученных в результате продажи ЦБ или заимствования, фиксирован на протяжении всего рассматриваемого промежутка времени. Плата брокеру фиксирована и не зависит от объема трансакции, т. е. объема покупки или продажи. В качестве критерия оптимизации Бомоль выбирает минимум издержек.

Может возникнуть две ситуации:

- 1) предприятие не получает доходов, в результате чего потребность в НалДС удовлетворяется в результате продажи ЦБ;

- 2) предприятие получает доход, причем доход предшествует расходам и превышает расходы, в результате часть денег инвестируется, а часть идет на оплату расходов.

Такие ситуации могут встречаться очень часто при функционировании предприятия. Так, с первой ситуацией часто встречаются торговые организации, получающие доход только после реализации продукции. Или, например, вторая ситуация встречается, когда предприятие требует предоплату за выполнение услуг.

1. Рассмотрим первую ситуацию.

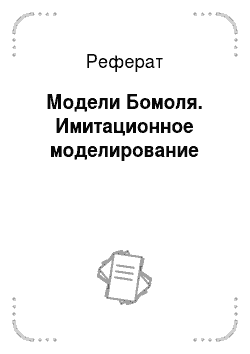

Пусть L — расходы фирмы за весь рассматриваемый период Т; b — плата брокеру; i — АЗ за весь период на 1 ден. ед.; ЦБ продаются лотами в размере С ден. ед. Деньги, получаемые от продажи одного лота, расходуются равномерно до момента следующей продажи. Изменение запаса НалДС (обозначаемого М) на предприятии имеет вид, указанный на рис. 7.1.

Рис. 7.1. График изменения НалДС в нервом случае модели Бомоля Минимизация суммарных затрат (АЗ и плата брокеру) дает.

12^^ / j[2]

Можно преобразовать формулу (7.1) в вид С= -. И с учетом.

V */т

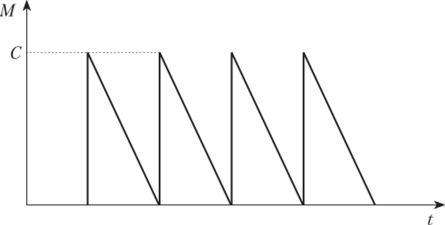

того, что L/T — интенсивность расходов денежного запаса (A), i/T — АЗ в единицу времени (/г), b —аналог К в ТУЗ, получаем формулу Уилсона.

одну из основных формул в ТУЗ. Она появляется в различных моделях, либо с разной интерпретацией К, X, к, либо входя в более сложные формулы.

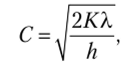

Састри[2] дополнил модель Бомоля, предположив, что предприятие может взять кредит по ставке id, которая больше, чем доходность i по ЦБ, т. е. i < id. Этот случай повторяет модификацию формулы Уилсона, когда допускается возможность дефицита некоторого материального ресурса. Тогда.

где id выступает в роли штрафа р за дефицит в ТУЗ.

2. Рассмотрим вторую ситуацию.

Рассматривается период между двумя последовательными моментами поступления дохода, причем доходы равны расходам за этот период.

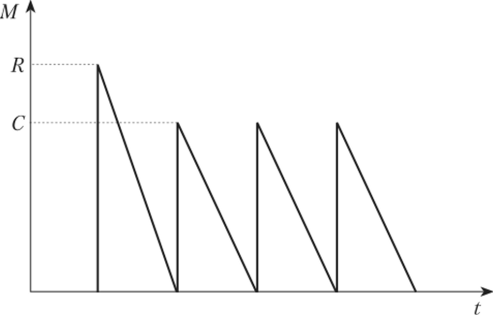

Пусть L — доходы, полученные в начале этого периода. Они делятся на две части: L-1 + R.

На / покупаются ЦБ, а из R формируется запас НалДС, используемый на оплату будущих расходов за некоторую долю рассматриваемого периода. После того как этот запас исчерпан, он периодически пополняется за счет продажи купленных ранее ЦБ. График изменения запаса НалДС в этом случае представлен на рис. 7.2.

Минимизация суммарных издержек, состоящих из АЗ и затрат, связанных с покупкой и продажей ЦБ, позволяет определить объем денег, направляемых на формирование запаса. При этом плата брокеру зависит и от объема сделки, причем плата за покупку равна bd + KdI, а за продажу — bw + KwC, где bd, Kd, bw, Kw постоянны. Таким образом, получаем.

R-

К + К 2Lb

R = С + L—-—, а С =.-—, т. е. формула Уилсона является частью фор;

i V i

мулы определения R.

Бомоль первый указан на возможность использования ТУЗ в решении проблем финансового менеджмента. Его модель очень проста в понимании и вычислении, однако обладает рядом недостатков, и прежде всего предположением о полной предсказуемости расходов, что маловероятно, и то же самое можно сказать о процентной ставке и плате за услуги брокеру.

Рис. 7.2. Изменение запаса НалДС во втором случае модели Бомоля.

- [1] Baumol W. The transactions demand for cash: an inventory theoretic approach // QuarterlyJournal of Economics. Nov. 1952. Vol. 66. Is. 4. P. 545—556.

- [2] Sastry A. S. R. The effect of credit on transactions demand for cash // The Journal of Finance.1970. Vol. 25. Is. 4. P. 777−781.

- [3] Sastry A. S. R. The effect of credit on transactions demand for cash // The Journal of Finance.1970. Vol. 25. Is. 4. P. 777−781.