Затраты на качество

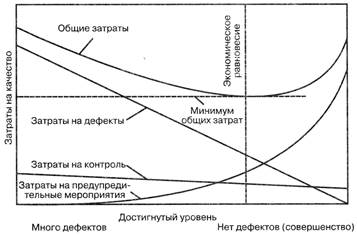

Снижение общих затрат Из рис. 2.4.1. видно, что достигаемый уровень качества изменяется в интервале «много дефектов» — «нет дефектов» («совершенство»). Рассматривая левую сторону графика («много дефектов»), мы видим, что общие затраты на качество высоки — в основном, потому, что высоки затраты на устранение дефектов и контроля. Затраты на предупредительные мероприятия очень малы. Предположим, что… Читать ещё >

Затраты на качество (реферат, курсовая, диплом, контрольная)

Общие затраты на качество Сумма всех затрат на качество составляет общие затраты на качество.

Взаимосвязь между всеми затратами на качество, общими затратами на качество и уровнем достигнутого качества обычно представляют так, как это показано на рис. 2.4.1.

Общие затраты на качество складываются из затрат на предупредительные мероприятия, затрат на контроль и потери (внешние и внутренние). С изменением достигнутого уровня качества изменяются и величины составляющих затрат, и соответственно, их сумма — общие затраты на качество.

Снижение общих затрат Из рис. 2.4.1. видно, что достигаемый уровень качества изменяется в интервале «много дефектов» — «нет дефектов» («совершенство»). Рассматривая левую сторону графика («много дефектов»), мы видим, что общие затраты на качество высоки — в основном, потому, что высоки затраты на устранение дефектов и контроля. Затраты на предупредительные мероприятия очень малы.

Рис. 2.4.1 Взаимосвязь между затратами на качество и достигнутым уровнем качества

Если двигаться вправо по графику, то достигаемый уровень качества будет увеличиваться (снижение дефектов). Это происходит за счет увеличения объема предупредительных мероприятий; затраты на них растут. Потери (затраты на дефекты), снижаются, как результат предупредительных действий. Как показано на графике, на этой стадии затраты на потери падают быстрее, нежели возрастают затраты на предупредительные мероприятия. Как результат — общие затраты на качество снижаются.

Вместе с тем рис. 2.4.1 демонстрирует некоторую идеализированную динамику затрат и результатов. На практике следует иметь в виду, что так называемое экономическое равновесие изменчиво во времени и зависит от рода затратных факторов (новые разработки и др.). Соответственно трудно (и неверно) полагать, что стремление к ситуации «нет дефектов» (совершенство) может оказаться экономически нецелесообразным.

Исследования, выполненные авторами на строительных объектах Москвы (жилищно-гражданское строительство) и объектах нефтегазового строительства, позволили определить, применительно к отечественным условиям, диапазон цены качества: для 50% организаций-респондентов — 10 — 24% оборота; для 7% - до 10% оборота; для 18% - 25—35% оборота.

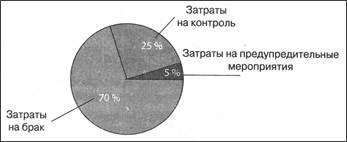

На этой основе реализуется Программа качества, которая дает, по зарубежным источникам, эффект, показанный на рис. 5.2.4.2. Наряду с общим снижением затрат изменяется их структура — доля предупредительных затрат увеличивается, а всех других снижается.

Рис. 2.4.2 Структура затрат на качество

Типичная структура затрат на качество в области машиностроения выглядит следующим образом (рис. 2.4.3).

Рис. 2.4.3 Типичная структура элементов затрат на качествоПо данным Института обеспечения качества в Великобритании (Institute of Quality Assurance)

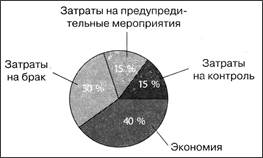

Предположим, что указанные затраты на качество составляют 10% оборота. Далее предположим, что за счет увеличения объема предупредительных мероприятий, и следовательно, увеличения предупредительных затрат, удалось снизить общие затраты на качество на 6% оборота. В результате общие затраты на качество составили 60% их перовой величины:

Затраты на потери (внешние и внутренние). | =. | 50% новой величины общих затрат на качество. |

Затраты на контроль. | =. | 25% новой величины общих затрат на качество. |

Затраты на предупредительные мероприятия. | =. | 25% новой величины общих затрат на качество. |

Соответственно по отношению к первоначальным общим затратам на качество новое их распределение выглядит следующим образом:

Затраты на потери (внешние и внутренние). | =. | 30% новой величины общих затрат на качество. |

Затраты на контроль. | =. | 15% новой величины общих затрат на качество. |

Затраты на предупредительные мероприятия. | =. | 15% новой величины общих затрат на качество. |

Экономия. | =. | 40% начальной величины общих затрат на качество. |

Рис. 2.4.4 Структура элементов затрат на качество после проведения мероприятий

Таким образом, важнейшим объектом анализа в любой компании должно быть процентное соотношение общих затрат на качество и общего объема продаж.

затрата качество управление контроль.