Классификация счетов.

Теория бухгалтерского учета

Все счета этой группы являются пассивными. Строение любого счета данной группы можно представить следующим образом: Классификация счетов по структуре При группировке счетов по структуре их можно разделить на несколько разделов. Бюджетно-распределительные счета предназначены для распределения расходов по смежным отчетным периодам. К сопоставляющим счетам относятся счета: «Продажи», «Прочие доходы… Читать ещё >

Классификация счетов. Теория бухгалтерского учета (реферат, курсовая, диплом, контрольная)

- 1. По отношению к балансу счета делятся на активные, пассивные и забалансовые.

- 2. Экономическое содержание — основа построения всей суммы счетов бухгалтерского учета и важнейший признак их классификации.

Группировка счетов бухгалтерского учета по экономическому содержанию, отражаемых на них объектов отвечает на вопрос: «Что учитывается в данном счете». Все счета по данному признаку делятся на три большие группы:1) счета для учета имущества;

- 2) счета для учета источников образования имущества;

- 3) счета для учета хозяйственных процессов и их результатов.

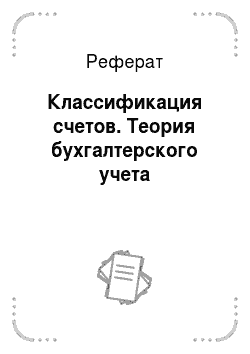

На счетах для учета имущества отражается наличие, образование и движение средств хозяйствующего субъекта. Все счета этой группы являются активными. Строение любого счета данной группы можно представить следующим образом:

Схема 5.

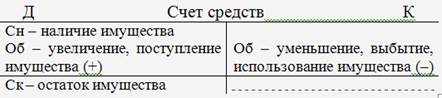

На счетах второй группы отражаются источники образования имущества хозяйства. Они подразделяются на две подгруппы:

- а) счета для учета собственных источников средств;

- б) счета для учета заемных источников средств.

Все счета этой группы являются пассивными. Строение любого счета данной группы можно представить следующим образом:

Схема 6.

Счета, используемые для учета хозяйственных процессов и их результатов, делятся на три подгруппы:

- а) счета для учета процесса производства;

- б) счета для учета процесса обращения;

- в) счета для учета результатов хозяйственных процессов.

Счета для учета процесса производства являются активными. По дебету этих счетов отражаются затраты, связанные с производством продукции и исчисляется их себестоимость. С кредита этих счетов списываются затраты, распределенные по объектам учета и включенные в себестоимость готовой продукции.

На счетах, предназначенных для учета процесса обращения собираются расходы, связанные с продажей продукции (работ, услуг).

Счета для учета результатов хозяйственных процессов используются для исчисления результата хозяйственной деятельности.

3. Классификация счетов по структуре При группировке счетов по структуре их можно разделить на несколько разделов.

- 1. Основные

- а) инвентарные;

Таблица.

Д Калькуляционный К. | |

Сн — незавершенное производство на начало отчетного периода Об — затраты на отчетный период. | Об — себестоимость выпущенной готовой продукции. |

Ск — незавершенное производство на конец отчетного периода. |

Сопоставляющие счета применяются для выявления результатов по реализации продукции, работ, услуг. Особенностью строения этих счетов является отражение одного объекта учета в двух разных оценках.

К сопоставляющим счетам относятся счета: «Продажи», «Прочие доходы и расходы», «Прибыли и убытки».

Бюджетно-распределительные счета предназначены для распределения расходов по смежным отчетным периодам.

Примером активного счета является «Расходы будущих периодов».

Строение активного бюджетно-распределительного счета.

Таблица.

Д Активный бюджетно-распределительный К. | |

Сн — сумма расходов, относящаяся к следующему отчетному периоду. Об — расходы, возникшие в отчетный период, но относящиеся к следующему периоду. | Об — списание расходов, относящихся к данному отчетному периоду. |

Ск — сумма расходов, относящаяся к следующему периоду. |

Строение пассивного бюджетно-распределительного счета.

Таблица.

Д Пассивный бюджетно-распределительный К. | |

Об — покрытие затрат за счет ранее созданных источников. | Сн — остаток неиспользованных источников на начало периода Об — создание источников покрытия затрат в следующем отчетном периоде. |

Ск — остаток неиспользованных источников на конец периода. |

На практике имеется ряд счетов, сочетающих в себе разные группировочные признаки. Поэтому их можно отнести к двум группам счетов. Например, счет «Брак в производстве».

Таблица.

Д Брак в производстве К. | |

Об — затраты при изготовлении бракованной продукции и расходы по исправлению брака. | Об — возмещение, полученное от виновных лиц, и стоим. лома по цене возможного исп. |

Ск — потери от брака. |

По счету отражается один объект учета — забракованная продукция.

По дебету счета исчисляется ее себестоимость и затраты по исправлению брака (признаки калькуляционного счета), по кредиту — величина возмещения. Сопоставлением дебетового и кредитового оборота определяется результат от изготовления бракованной продукции (признаки сопоставляющего счета). Забалансовые счета используются для учета наличия и движения средств, временно находящихся в пользовании или распоряжении организации, условных прав и обязательств последней, а также для контроля за отдельными хозяйственными операциями. Забалансовые счета показываются за итогом баланса и в общий подсчет средств организации не входят. Они предназначены для обобщения информации о наличии и движении ценностей, не принадлежащих предприятию, но временно находящихся в его пользовании и распоряжении. Забалансовые счета не корреспондируют с другими счетами. В них делаются односторонние записи — только по дебету (увеличение) или по кредиту (уменьшение).

Строение забалансового счета.

Таблица.

Д Забалансовый К. | |

Сн — наличие имущества на начало периода Об — поступление средств. | Об — выбытие средств. |

Ск — наличие имущества на конец периода. |