Особенности деятельности и основные элементы учетной политики исследуемой организации

Российская алкогольная компания «Магнат», основана в мае 2001 года. Это многогранная, универсальная, современная компания-лидер, которая идет вперед и постоянно развивается. Благодаря высокому качеству продукции, инновационным технологиям производства, сбалансированному портфелю брендов, компания «Магнат» уже долгое время занимает лидирующие позиции среди малых алкогольных компаний России. Штат… Читать ещё >

Особенности деятельности и основные элементы учетной политики исследуемой организации (реферат, курсовая, диплом, контрольная)

Российская алкогольная компания «Магнат», основана в мае 2001 года. Это многогранная, универсальная, современная компания-лидер, которая идет вперед и постоянно развивается. Благодаря высокому качеству продукции, инновационным технологиям производства, сбалансированному портфелю брендов, компания «Магнат» уже долгое время занимает лидирующие позиции среди малых алкогольных компаний России. Штат сотрудников: около 100 человек.

В ООО «Магнат» комбинированная система продаж. Представительства компании есть в западном, восточном, южном, северо-восточном, центральном регионах.

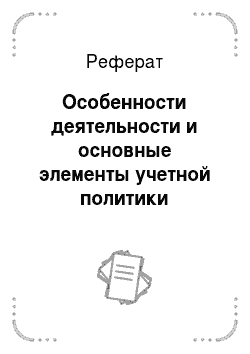

На фирме существует линейно-функциональная организационная структура, которая основана на так называемом «шахтном» принципе построения и специализации управленческого процесса в зависимости от обязанностей, возложенных на заместителей руководителя — функциональных руководителей.

Организационная структура ООО «Магнат» представлена на схеме 1.1.

Рис. 1.1. Организационная структура ООО «Магнат»

Все участки фирмы находятся в прямом подчинении директору, чтобы обеспечить наибольшую продуктивность их работы. Структура управления максимально сокращена с целью наиболее эффективно скоординировать схожих по направлениям деятельности подразделений. Управлением организации в целом занимается директор. Он решает в основном вопросы стратегического характера.

Заместитель директора находится в подчинении непосредственно у генерального директора и фактически управляет деятельностью ООО на оперативном уровне. Также в его ведении находятся вопросы движения финансовых потоков. Менеджер по продажам заключает договоры с клиентами, устанавливает определенные условия по оплате, организовывает участие фирмы в выставках, ярмарках.

Главными задачами бухгалтерии являются: формирование полной и достоверной информации о хозяйственных процессах и результатах деятельности организации; обеспечение контроля над наличием и движением имущества и рациональным использованием денежных ресурсов; своевременное предупреждение негативных явлений в хозяйственно-финансовой деятельности.

Результат деятельности ООО «Магнат» — это алкогольные напитки самого лучшего качества. Высокий стандарт качества и современный дизайн в оформлении продукции подтверждаются многочисленными наградами на различных региональных и общероссийских выставках и смотрах-конкурсах. На данный момент в коллекции ООО уже более 100 различных медалей и наград.

Процесс составления учетной политики ООО «Магнат» как внутреннего документа организации представлен двумя основными этапами:

- 1. Непосредственно самим формированием учетной политики;

- 2. Раскрытием учетной политики.

Формирует учетная политика в соответствии со ст. 8 Закон 402-ФЗ «О Бухгалтерском учете».

Учетная политика ООО «Магнат» формируется главным бухгалтером или другим лицом, который в соответствии с законодательством Российской Федерации обязан вести бухучет организации, и утверждается руководителем ООО.

При этом утверждаются:

- — рабочий план счетов бухучета, который содержит аналитические и синтетические счета, необходимые для ведения учета в соответствии с требованиями полноты и своевременности учета и отчетности;

- — формы первичных учетных документов, регистров бухгалтерского учета, а также документов для внутренней бухгалтерской отчетности;

- — порядок проведения инвентаризации обязательств и активов предприятия;

- — способы оценки обязательств и активов;

- — правила документооборота и технология обработки учетной информации;

- — порядок контроля над хозяйственными операциями;

- — прочие решения, необходимые для формирования бухгалтерского учета.

При составлении учетной политики учитывается, что:

- — обязательства и активы компании существуют обособленно от активов и обязательств собственников этой компании и обязательств и активов других предприятий (допущение имущественной обособленности);

- — ООО будет продолжать свою деятельность в ближайшем будущем и у нее не существует намерений и необходимости ликвидации или значительного сокращения деятельности, также, обязательства будут погашаться в установленном порядке (допущение непрерывности деятельности);

- — принятая организацией учетная политика применяется последовательно от одного отчетного года к другому (допущение последовательности применения учетной политики);

- — факты хозяйственной деятельности организации относятся к тому отчетному периоду, в котором они имели место, независимо от фактического времени поступления или выплаты денежных средств, связанных с этими фактами (допущение временной определенности фактов хозяйственной деятельности).

Учетная политика ООО «Магнат» должна обеспечивать:

- — полноту отражения в бухгалтерском учете всех фактов хозяйственной деятельности (требование полноты);

- — своевременное отражение фактов хозяйственной деятельности в бухгалтерском учете и бухгалтерской отчетности (требование своевременности);

- — большую готовность к признанию в бухгалтерском учете расходов и обязательств, чем возможных доходов и активов, не допуская создания скрытых резервов (требование осмотрительности);

- — отражение, в бухгалтерском учете фактов хозяйственной деятельности исходя не столько из их правовой формы, сколько из их экономического содержания и условий хозяйствования (требование приоритета содержания перед формой);

- — тождество данных аналитического учета оборотам и остаткам по счетам синтетического учета на последний календарный день каждого месяца (требование непротиворечивости);

- — рациональное ведение бухгалтерского учета, исходя из условий хозяйствования и величины организации (требование рациональности).

Документами учетной политики ООО «Магнат» являются рабочий план счетов бухгалтерского учета и положение о документообороте, которые утверждаются в составе учетной политике.

Для ведения бухгалтерского учета ООО «Магнат» применяется рабочий план счетов, который формируется на основе Плана счетов бухгалтерского учета. Рабочий план счетов составляется так же с учетом функциональности программного обеспечения, который используется для ведения бухгалтерского учета в ООО «Магнат».

Регистры бухгалтерского учета ООО «Магнат» формируются в формате, предусмотренном программным обеспечением, на основе которого ведется бухгалтерский учет в данном ООО.

Правила документооборота в ООО «Магнат» с целью ведения налогового, бухгалтерского учета и составления отчетности регулируются Положением о документообороте. Данное положение определяет сроки и объем предоставления первичных учетных и прочих документов в Департамент бухучета и в отдел налогового планирования остальными департаментами, отделами изучаемой организации и обособленными подразделениями. Сроки и объём представления бухгалтерской отчетности организации в соответствующие государственные контролирующие органы графиком документооборота не определяются и подчиняются действующему законодательству.

Для оформления фактов хозяйственной деятельности ООО «Магнат» использует типовые формы первичных учетных документов, которые установлены Государственным комитетом РФ по статистике, а также формы первичных учетных и иных документов, разработанные компанией и утверждаемые соответствующими распорядительными документами организации.

Бухгалтерский учет имущества (кроме основных средств), хозяйственных операций и обязательств ведется в рублях с копейками, без округления. Основные средства оформляются к приходу в рублях, разница за счет округления относится на финансовый результат компании.

Базовые правила ведения бухгалтерского учета и документирования хозяйственных операций соответствуют Положению по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, учитывая отдельные отраслевые особенности, принятые и отраженные в данном документе и прочих распорядительных документах компании.

Годовая бухгалтерская отчетность ООО «Магнат» рассматривается и утверждается генеральным директором и представляется в соответствующие контролирующие органы.

Контроль достоверности отражения хозяйственных операций на данной организации осуществляется Отделом внутреннего аудита.

При выборе формы ведения учета ООО «Магнат» был ориентирован на автоматизированные технологии обработки учетной информации.

Будучи ориентированным, на использование машинных информационных технологий, ООО «Магнат» не исключил возможности формирования бухгалтерского учета по одной из привычных ручных форм счетоводства. Поэтому в организации имеются, например, единая журнально-ордерная, мемориально-ордерная, журнал-главная формы.