Учет и анализ внеоборотных активов на ОАО ХК «Нурлатнефтепродукт»

Анализ состояния и движения основных средства начинается с изучения объема основных средств, их динамики и структуры, в ходе чего определяется размер всех классификационных групп объектов основных средств на начало и конец исследуемого периода в разрезе этих классификационных групп. После чего определяются их удельные веса в общей сумме того или иного показателя основных фондов и темпы роста… Читать ещё >

Учет и анализ внеоборотных активов на ОАО ХК «Нурлатнефтепродукт» (реферат, курсовая, диплом, контрольная)

Наиболее общую структуру активов характеризует коэффициент соотношения внеоборотных и оборотных активов, рассчитываемый по формуле:

(1).

Анализируя структуры актива баланса видно, что в начале 2003 года удельный вес внеоборотных активов был меньше оборотных и составил 44,2%. Но за год ситуация изменилась внеоборотные активы стали составлять наибольший удельный вес 65% или 31 219 тыс. руб. То есть деятельность ОАО ХК «Нурлатнефтепродукт» была направлена на прирост внеоборотных средств и сокращении оборотных средств предприятия.

Рисунок 1. Структура активов ОАО ХК «Нурлатнефтепродукт» за 2003 год.

Отсюда видно, что внеоборотные активы занимают 44,2%, оборотные 55,8%, проанализируем структуру активов за 2004 год и представим их в таблице 4.

Таблица 2. Анализ структуры активов ОАО ХК «Нурлатнефтепродукт» за 2004 год.

Показатели. | Абсолютные величины. | Удельные веса (%) в общей величине активов. | Изменения. | ||||

на начало года. | на конец года. | На начало года. | на конец года. | в абсолютн. велич. | в удельн. весах. | в % к измен. общ. велич. активов. | |

I Внеоборотные активы. | — 43. | ||||||

II Оборотные активы. | — 1902. | — 3. | + 143. | ||||

Итого активов. | — 1330. | ||||||

Коэффициент соотношения ВНА и ОбА. | 1,9. | 2,1. | Х. | Х. | — 0,3. | Х. | Х. |

На основе табл. 2. постоем график структуры активов за 2004 год.

Рисунок 2. Структура активов ОАО ХК «Нурлатнефтепродукт» за 2004 год.

По данным из таблицы можно сказать, что за 2004 год по сравнению с 2003 годом, внеоборотные активы стали составлять наибольший удельный вес, чем оборотные. А так как основная деятельность ОАО ХК «Нурлатнефтепродукт» заключается в хранении и реализации нефтепродуктов, то это говорит о сокращении производственного потенциала организации.

Проведем анализ структуры активов за 2005 год в таблице 3.

Таблица 3. Анализ структуры активов ОАО ХК «Нурлатнефтепродукт» за 2005 год.

Показатели. | Абсолютные величины. | Удельные веса (%) в общей величине активов. | Изменения. | ||||

на начало года. | на конец года. | На начало года. | на конец года. | в абсолютных величинах. | в удельных весах. | в % к изменению общей величины активов. | |

I Внеоборотные активы. | 63,8. | — 985. | — 4,2. | — 64,8. | |||

II Оборотные активы. | 36,2. | 4,2. | 164,8. | ||||

Итого активов. | |||||||

Коэффициент соотношения ВНА и ОбА. | 2,1. | 1,8. | Х. | Х. | — 0,4. | Х. | Х. |

На основе табл. 3. постоем график структуры активов за 2005 год.

Рисунок 3. Структура активов ОАО ХК «Нурлатнефтепродукт» за 2005 год.

В 2005 год изменения во внеоборотных активах незначительное. Также как и в 2004 году преобладают внеоборотные активы их удельный вес составил 68%.

Построим обобщающую таблицу за данные периоды.

Таблица 4. Анализ структуры активов ОАО ХК «Нурлатнефтепродукт» за 2003 — 2005 года.

Показатели. | 2003 год. | 2004 год. | 2005 год. | |||

тыс. руб. | %. | тыс. руб. | %. | тыс. руб. | %. | |

Внеоборотные активы. | 44,2. | 64,9. | ||||

Оборотные активы. | 55,8. | 35,1. | ||||

Итого активов. |

Из таблицы 4 видно, что в 2003 году основную долю в структуре занимали оборотные активы, но в 2004 году они уменьшились. На это уменьшение повлияло сильное сокращение запасов, списание дебиторской задолженности с истекшим сроком исковой давности. Все это говорит о сокращении организацией хозяйственного оборота, что может повлечь ее неплатежеспособности. В результате валюта баланса уменьшилась на 16 658 тыс. руб. из-за чего удельный вес внеоборотных активов резко возросло до 64,9%, а также произошло их увеличение на 2640 тыс. руб. За 2004 — 2005 гг. также происходит уменьшение в оборотных активах на 3,1% и соответственно увеличение во внеоборотных на эту же сумму.

Для наглядности на основе таблицы 4. постоем график структуры активов за 2003 — 2005 года (рисунок 4).

Рисунок 4. Структура активов ОАО ХК «Нурлатнефтепродукт» за 2003 — 2005 года.

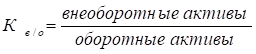

Отсюда видно, что внеоборотные активы почти в 2 раза превышают над оборотными. Для оценки структуры воспользуемся данными формы № 1 «Бухгалтерский баланс» раздел «Внеоборотные активы». Структура внеоборотных активов за анализируемые периоды показывает, какую долю составляет каждая статья в первом разделе бухгалтерского баланса.

Таблица 5. Анализ структуры внеоборотных активов.

Показатели. | Годы. | Откл. в абсолют. велич. | Откл. уд. веса 2005 г. к 2003 г. | |||||

тыс. руб. | уд. вес, %. | тыс. руб. | уд. вес, %. | тыс. руб. | уд. вес, %. | |||

Нематериальные активы. | ; | ; | ; | ; | ; | ; | ; | |

Основные средства. | 89,5. | 94,2. | 9,2. | |||||

Незавершенное строительство. | 9,3. | 5,6. | 5,7. | — 822. | — 3,6. | |||

Доходные вложения в материальные ценности. | ; | ; | ; | ; | ; | ; | ; | ; |

Долгосрочные финансовые вложения. | 5,2. | 4,8. | ; | ; | — 1500. | ; | ||

Отложенные налоговые активы. | ; | ; | 0,1. | 0,1. | ; | |||

Прочие внеоборотные активы. | ; | ; | ; | ; | ; | ; | ||

Итого: | 100,00. | 100,00. | 100,00. | ; |

На основе таблицы 5. Постоим график анализа структуры внеоборотных активов за 2003 — 2005 года (рисунок 5).

Рисунок 5. Динамика структуры внеоборотных активов за 2003 — 2005 года на ОАО ХК «Нурлатнефтепродукт» .

Как видно на рисунке 5. основную часть неликвидных активов занимают основные средства. Их стоимость в 2003 году составляла 24 424 тыс. руб. или 85%, а в 2005 году 29 573 тыс. руб. или 94,2%, то есть в течение трех лет произошло увеличение как стоимости на 5516 тыс. руб., так и их удельного веса на 9,2%. Стоимость незавершенного строительства с 2003 по 2005 гг. уменьшилось на 822 тыс. руб., а удельный вес в течение этого периода сократился с 9,3 до 5,7% - это хороший показатель. Т.к. статья незавершенное строительство не участвуют в производственном обороте, и следовательно, при определенных условиях увеличение ее доли может негативно сказаться на результативности финансово-хозяйственной деятельности.

Долгосрочные финансовые вложения на начало 2003 года составляли 1500 тыс. руб. или 5,2%, а на начало 2005 года совсем выбыли из состава внеоборотных активов.

Таким образом, увеличение стоимости внеоборотных активов в течение анализируемого периода произошло за счет роста основных средств.

Обобщенную картину процесса движения и обновления основных средств в разрезе классификационных групп можно представить по данным п. II раздела 3 формы № 5 приложения к бухгалтерскому балансу.

Анализ состояния и движения основных средства начинается с изучения объема основных средств, их динамики и структуры, в ходе чего определяется размер всех классификационных групп объектов основных средств на начало и конец исследуемого периода в разрезе этих классификационных групп. После чего определяются их удельные веса в общей сумме того или иного показателя основных фондов и темпы роста остатков данных показателей. Все произведенные расчеты представлены в таблице 6,7,8.

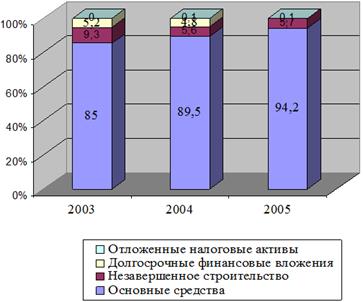

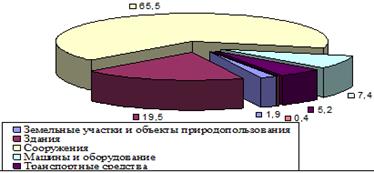

Таблица 6. Анализ структуры основных средств по состоянию на 2003 год.

Показатели. | Остаток на начало периода. | Остаток на конец периода. | Изменение удельного веса остатков (+,-) %. | Темпы роста остатков, %. | ||

тыс. руб. | уд. вес, %. | тыс. руб. | уд. вес, %. | |||

Земельные участки и объекты природопользования. | ; | ; | 1,9. | ; | ; | |

Здания. | 20,8. | 19,5. | — 1,3. | 104,7. | ||

Сооружения. | 69,5. | 65,5. | — 4. | |||

Машины и оборудование. | 5,5. | 7,4. | 1,9. | 150,7. | ||

Транспортные средства. | 3,7. | 5,2. | 1,5. | 157,8. | ||

Производственный и хозяйственный инвентарь. | 0,4. | 0,4. | ; | |||

Рабочий скот. | 0,1. | 0,1. | ; | |||

Итого: | 100,00. | 100,00. | ; | 111,5. | ||

в том числе: — активные. | 19,2. | — 6,2. | 153,5. | |||

— пассивные. | 90,8. | — 3,8. |

На основе таблицы 6. постоем графики структур основных фондов на начало (рисунок 6) и конец 2003 года (рисунок 7).

Рисунок 6. Структура основных средств на начало 2003 года.

Рисунок 7. Структура основных средств на начало 2003 года.

По полученным графикам можно сделать вывод, что основную часть в структуре занимают — сооружения, так на начало периода их удельный вес составлял — 69,5%, а на конец произошло уменьшение, и составил -65,5%. Также значительную долю занимает классификационная группа «Здания», на начало его удельный вес составлял -20,8%, а в течение года его доля снизилась на 1,3%. Оставшаяся часть основных фондов приходится на машины и оборудование, транспортные средства и инвентарь, рабочий скот их удельный вес не велик. За 2003 год были приобретены земельные участки и объекты природопользования они составили 921 тыс. руб. и в структуре 1,9%. Рассматривая полученную структуру с точки зрения активной и пассивной части основных фондов предприятия, можно сказать, что доля пассивной части основных средств превышает долю активной части. Так, удельный вес пассивной части в общей сумме на начало 2003 года составляет 90,8%, а на конец года -87%, то есть уменьшилась на 3,8%. Данное снижение произошло за счет увеличение стоимости машин и оборудования и транспортных средств, то есть активной части. Следовательно, происходит улучшение структуры основных средств в таких фондах как транспорт, машины и оборудование.

В общем, можно сделать вывод, что стоимость основных средств в 2003 году возросла на 4982 тыс. руб.

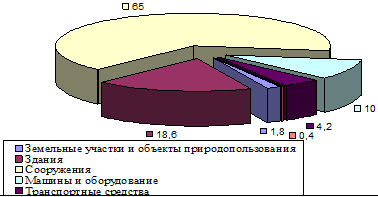

Таблица 7. Анализ структуры основных средств по состоянию на 2004 год.

Показатели. | Остаток на начало периода. | Остаток на конец периода. | Изменение удельного веса остатков (+,-) %. | Темпы роста остатков, %. | ||

тыс. руб. | уд. вес, %. | тыс. руб. | уд. вес, %. | |||

Земельные участки и объекты природопользования. | 1,9. | 1,8. | — 0,1. | 100,0. | ||

Здания. | 19,5. | 18,6. | — 0,9. | 102,8. | ||

Сооружения. | 65,5. | 65,0. | — 0,5. | 106,6. | ||

Машины и оборудование. | 7,8. | 10,0. | 2,2. | 137,5. | ||

Транспортные средства. | 4,8. | 4,2. | — 0,6. | 94,2. | ||

Производственный и хозяйственный инвентарь. | 0,4. | 0,4. | 0,1. | 122,3. | ||

Рабочий скот. | 0,1. | ; | ||||

Итого: | ; | 111,5. | ||||

в том числе: — активные. | 107,7. | |||||

— пассивные. | — 1. | 98,8. |

На основе таблицы 7. постоем графики структур основных фондов на конец 2004 года (рисунок 8), началом 2004 года является (рисунок 9).

Рисунок 8. Структура основных средств на конец 2004 года.

Сравнив структуры, представленные на рис. 8. и рис. 9., видно, что в течение 2004 года значительных изменений не произошло, увеличился удельный вес машин и оборудования: на начало 2004 года составлял -7,8%, то к концу периода составил -10%, на увеличение повлияло приобретение нового оборудования. Снизилась стоимость транспортных средств на 134 тыс. руб. или 0,6%. Таким образом, доля активной части основных средств увеличилось на 1%.

Следовательно, с увеличением доли активной части произошло уменьшение удельного веса пассивной части основных средств. При этом почти все показатели увеличились в сумме, но так как итог стал значительно выше, то их удельные веса уменьшились. Уменьшение удельного веса произошло в таких классификационных группах, как сооружения, здания, земельные участки на начало года составлял -65,5, 19,5 и 1,9%, то в конце года составили -65, 18,6 и 1,8%. Если на начало года статья «рабочий скот» составляла 0,1%, то на конец года она перестала существовать. В общей сложности за 2004 год произошло увеличение первоначальной стоимости объектов основных средств на 3646 тыс. руб.

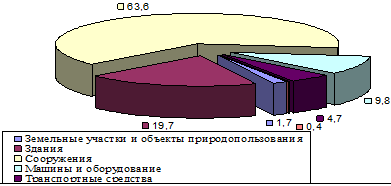

Таблица 8. Анализ структуры основных средств по состоянию на 2005 год.

Показатели. | Остаток на начало периода. | Остаток на конец периода. | Изменение удельного веса остатков (+,-) %. | Темпы роста остатков, %. | ||

тыс. руб. | уд. вес, %. | тыс. руб. | уд. вес, %. | |||

Земельные участки и объекты природопользования. | 1,8. | 1,7. | — 0,1. | 99,2. | ||

Здания. | 18,6. | 19,7. | 1,1. | 108,4. | ||

Сооружения. | 65,0. | 63,6. | — 1,3. | 100,5. | ||

Машины и оборудование. | 10,0. | 9,8. | — 0,2. | 100,5. | ||

Транспортные средства. | 4,2. | 4,7. | 0,5. | 115,1. | ||

Производственный и хозяйственный инвентарь. | 0,4. | 0,4. | 0,0. | 104,5. | ||

Рабочий скот. | ; | ; | ; | ; | ||

Итого: | ; | 111,5. | ||||

в том числе: — активные. | ||||||

— пассивные. | — 1. | 98,8. |

На основе данных таблицы 8. составляется график структуры основных фондов на конец 2005 года (рис.10).

Рис. 10. Структура основных средств на конец 2005 года.

Проанализировав данные таблицы 8 и сравнив показатели рисунка 10, можно сказать, что в течение 2005 года происходит увеличение удельного веса как в активной части основных средств так и в пассивной. Данное ув…