Методы планирования оборотных средств

Потребность в оборотных средствах зависит от множества факторов: объемов производства и реализации; характера деятельности предприятия; длительности производственного цикла; видов и структуры потребляемого сырья; темпов роста объемов производства и т. п. Величина, обратная скорости оборота, показывает размер оборотных средств, авансируемых на 1 руб. выручки от реализации продукции. Это… Читать ещё >

Методы планирования оборотных средств (реферат, курсовая, диплом, контрольная)

Потребность в оборотных средствах зависит от множества факторов: объемов производства и реализации; характера деятельности предприятия; длительности производственного цикла; видов и структуры потребляемого сырья; темпов роста объемов производства и т. п.

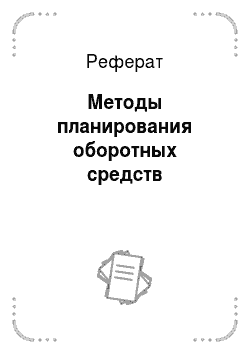

Рисунок 1 — Оптимальная величина оборотных средств Точный расчет потребности предприятия в оборотных средствах следует вести из расчета времени пребывания оборотных средств в сфере производства и сфере обращения.

Время пребывания оборотных средств в сфере производства охватывает период, в течение которого оборотные средства пребывают в состоянии запасов и в виде незавершенного производства.

Время пребывания оборотных средств в сфере обращения охватывает период пребывания их в форме остатков нереализованной продукции, в виде отгруженной, но еще не оплаченной продукции, дебиторской задолженности, в виде денежных средств, находящихся в кассе предприятия, на счетах в банках [6].

Чем выше скорость оборота (суммарное время пребывания в сфере производства и обращения), тем меньше потребность в оборотных средствах.

Предприятие заинтересовано в сокращении размеров своего оборотного капитала. Но это сокращение должно иметь разумные пределы, так как оборотные средства должны обеспечивать нормальный режим его работы.

При определении оптимальной потребности в оборотных средствах рассчитывается сумма денежных средств, которая будет авансирована для создания производственных запасов, заделов незавершенного производства и накопления готовой продукции на складе. Для этого используется три метода: аналитический, коэффициентный и метод прямого счета.

Сущность аналитического, или опытно-статистического метода состоит в том, что при анализе имеющихся товарно-материальных ценностей корректируются их фактические запасы и исключаются излишние и ненужные ценности.

При коэффициентном методе в норматив предшествующего периода вносятся поправки на планируемое изменение объемов производства и на ускорение оборачиваемости.

Аналитический и коэффициентный методы могут применяться на тех предприятиях, которые функционируют больше года, сформировали производственную программу и организовали производственный процесс, имеют статистические данные за прошлые годы и не располагают достаточным количеством квалифицированных специалистов для более детальной работы в области планирования оборотных средств [13].

Метод прямого счета предусматривает расчет запасов по каждому элементу оборотных средств. Этот метод используется при организации нового предприятия и периодическом уточнении потребности в оборотных средствах действующего предприятия.

Общие нормативы собственных оборотных средств определяются в размере их минимальной потребности для образования запасов сырья, материалов, топлива, незавершенного производства, расходов будущих периодов, готовых изделий.

Общий норматив оборотных средств состоит из суммы частных нормативов:

где Нпз — норматив производственных запасов; Ннп — норматив незавершенного производства; Нгп — норматив готовой продукции; Нбр — норматив будущих периодов.

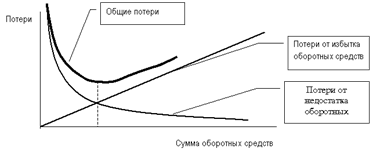

Норматив производственных запасов зависит от среднесуточного потребления сырья, материалов топлива и нормы запаса в днях:

где Рс — среднесуточное потребление данного вида сырья или материалов.

(в рублях); Тдн — норма запаса в днях.

Средняя норма запаса в днях исчисляется в целом как средневзвешенная от норм запаса оборотных средств по отдельным видам.

Норма запаса в днях по отдельному виду, складывается из следующих составляющих:

где Ттр — транспортный запас; Ттек — текущий складской запас; Тстр — страховой (гарантийный запас); Тсезон — сезонный запас.

Транспортный запас устанавливается по продолжительности времени пробега груза от поставщика до потребителя с учетом времени документооборота.

Если имеется несколько поставщиков, то транспортный запас определяется как средневзвешенная величина с учетом длительности пробега и размера поставки:

Объем поставки, т. | Время пробега груза, дн. | |

1-й поставщик. | ||

2-й поставщик. | ||

3-й поставщик. |

Ттр = (20 Ч15 + 30 Ч 14 + 10 Ч12) / (20 + 30 + 10) = 14 дн.

В состав оборотных средств включается средний текущий запас, принимаемый в размере 50% от продолжительности интервала между двумя смежными поставками:

Где Идлительность в днях интервала между поставками.

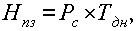

Размер оборотных средств для незавершенного производства определяется с учетом длительности производственного цикла и величины коэффициента нарастания затрат:

где В — объем среднедневного выпуска продукции по производственной себестоимости; Тц — длительность производственного цикла; Кнэ — коэффициент нарастания затрат в незавершенном производстве.

Величина оборотных средств, вложенных в запасы готовой продукции на складе, зависит от среднесуточного выпуска продукции и длительности хранения продукции на складе:

где В — среднесуточный выпуск продукции по производственной себестоимости; Тхр — средняя длительность хранения готовой продукции на складе.

Длительность хранения продукции на складе, в свою очередь, рассчитывается как сумма времени на формирования партии продукции для отгрузки и оформления документов на эту партию:

где Тфп — время, необходимое для формирования партии для отгрузки готовой продукции потребителю, дн.; Тод — время, необходимое для оформления документов для отправки груза потребителю, дн.

Рассчитанная тем или иным способом величина необходимой для нормальной работы суммы оборотных средств повышает эффективность использования этого ресурса.

Эффективность использования оборотных средств измеряется показателями их оборачиваемости. Под оборачиваемостью оборотных средств понимается продолжительность прохождения оборотными средствами отдельных стадий производства и обращения.

Выделяют следующие показатели оборачиваемости оборотных средств:

- — коэффициент оборачиваемости;

- — продолжительность одного оборота;

- — коэффициент загрузки оборотных средств.

Коэффициент оборачиваемости средств (скорость оборота) характеризуется размером объёма выручки от реализации продукции (В) на 1 рубль оборотных средств:

.

где ОБС — средняя стоимость оборотных средств за период, руб.

Продолжительность одного оборота (ТОБ) в днях, равна частному от деления числа дней за анализируемый период (30, 90, 360) на коэффициент оборачиваемости оборотных средств:

Величина, обратная скорости оборота, показывает размер оборотных средств, авансируемых на 1 руб. выручки от реализации продукции. Это соотношение характеризует степень загрузки средств в обороте и называется коэффициентом загрузки оборотных средств:

Чем меньше величина коэффициента загрузки оборотных средств, тем эффективнее они используются [7].

Обобщающим показателем эффективности использовании оборотного капитала является показатель рентабельности (РОБС):

Показатель рентабельности характеризует величину прибыли, получаемой на каждый рубль оборотных средств, и отражает финансовую эффективность работы предприятия, так как именно оборотные средства обеспечивают оборот всех ресурсов на предприятии.

Оборачиваемость оборотных средств может ускоряться или замедляться. При замедлении оборачиваемости в оборот вовлекаются дополнительные средства.

Повышение эффективности использования оборотных средств заключается в ускорении их оборачиваемости в результате организации управления оборотными средствами.

В управлении оборотными средствами должны принимать участие экономические службы (нормирование оборотных средств), технические службы (организация производственного процесса), маркетинговые службы.

Пути ускорения оборачиваемости оборотных средств зависят от вида оборотных средств.

Снижение производственных запасов достигается за счет экономного и рационального использования материальных ресурсов, снижение материалоемкости, сокращение потерь в результате совершенствования технологии, хранения и контроля, улучшения использования побочных продуктов и отходов (комбинирование производства).

Уменьшение объема незавершенного производства обеспечивается в результате сокращения и рационализации производственного цикла, сглаживания кривой нарастания затрат на производственные запасы на заготовительной стадии.

Уменьшение остатков готовой продукции достигается в результате прогрессивной маркетинговой политики (предоставление скидок, расширение рынков сбыта, рекламные компании).

Эффект ускорения оборачиваемости выражается в сокращении потребности в оборотных средствах в связи с улучшением их использования, что влияет на прирост объемов производства, и как следствие — на финансовые результаты. Ускорение оборачиваемости ведет к высвобождению части оборотных средств (материальных ресурсов, денежных средств), которые используются либо для нужд производства, либо для накопления на расчетном счете. В конечном итоге улучшается платежеспособность и финансовое состояние предприятия.

Для количественной оценки эффективности использования оборотных средств рассчитывают величину высвобождения оборотных средств. Высвобождение оборотных средств в результате ускорения их оборачиваемости может быть абсолютным и относительным. Абсолютное высвобождение — это прямое уменьшение потребности в оборотных средствах, когда плановый объем производства продукции выполнен при меньшей величине оборотных средств по сравнению с плановой потребностью. Относительное высвобождение оборотных средств происходит тогда, когда при наличии оборотных средств в пределах плановой потребности обеспечивается перевыполнением плана производства продукции. При этом темп роста производства опережает темп роста остатков оборотных средств.

На эффективность использования оборотных средств оказывают влияние факторы, которые можно разделить на группы.

- 1. По широте влияния и степени управляемости факторы, влияющие на эффективность использования оборотных средств, делятся на общеэкономические (изменение объема продаж и структуры продаж) и организационно-экономические (размер предприятия, уровень специализации или диверсификации производства).

- 2. По степени влияния на величину оборотных средств факторы делятся на факторы, повышающие величину оборотных средств (объем производства, продолжительность производственного цикла, величина спроса) и факторы, снижающие величину оборотных средств (улучшение платежной дисциплины, оптимизация запасов и их нормирование).