Понятие и структура интеллектуального капитала

В приведенной схеме человеческий капитал рассматривается как компетенция и способности персонала компании. Эта часть интеллектуального капитала покидает компанию вместе с работниками после окончания рабочего дня. Структурный капитал — это то, что остается в компании после окончания рабочего дня и ухода работников. Он делится на клиентский и организационный капитал. Клиентский капитал представляет… Читать ещё >

Понятие и структура интеллектуального капитала (реферат, курсовая, диплом, контрольная)

Различные модели и теории интеллектуального капитала представляют собой обобщение практики управления факторами стоимости в конкретных компаниях, и это в настоящее время признается и исследователями, и практиками. По этой причине каждая модель уникальна и отражает специфику своей компании. Вместе с тем, накопление опыта и знаний об интеллектуальном капитале к началу текущего десятилетия позволило определить общие подходы, выработать более или менее единую структуризацию интеллектуальных активов компаний. Практически все исследователи этого вопроса и менеджеры выделяют три составляющих интеллектуального капитала:

- 1) человеческий капитал (HC);

- 2) структурный, или организационный, капитал (SC);

- 3) клиентский капитал (CC).

Каждая модель по-своему обосновывает выделение элементов и взаимоотношения между ними. Структура интеллектуального капитала в одной из наиболее известных моделей «Skandia Value Scheme», разработанной Л. Эдвинссоном для шведской страховой компании Skandia, представлена на рис. 1. Эта компания в 1995 г. впервые включила в свой годовой отчет раздел об интеллектуальном капитале, положив начало новой практике содержания годовых отчетов компаний.

В приведенной схеме человеческий капитал рассматривается как компетенция и способности персонала компании. Эта часть интеллектуального капитала покидает компанию вместе с работниками после окончания рабочего дня. Структурный капитал — это то, что остается в компании после окончания рабочего дня и ухода работников. Он делится на клиентский и организационный капитал. Клиентский капитал представляет собой ценность, заключенную в отношениях с клиентами. Организационный капитал делится на инновационный и процессный капитал. Инновационный капитал состоит в основном из законных прав (патентов, лицензионных соглашений), а также из того, чему трудно дать точное определение, но что в большой степени определяет стоимость компании (идеи, торговые марки). Процессный капитал — это инфраструктура компании (информационные технологии, рабочие процессы и т. д.).

В этой модели интеллектуальный капитал представлен в виде арифметической суммы его элементов. Вместе с тем, в связи со сложностью рассматриваемых явлений необходимо также учитывать взаимодействие элементов между собой и их неодинаковую роль в создании стоимости компании. Такая попытка сделана другим шведским исследователем — К.-Э. Свейби (Sveiby).

Его модель «The intangible assets monitor» также широко известна. Свейби предпочитает употреблять заимствованное у бухгалтерского учета название «нематериальные активы», хотя в общепринятом смысле речь идет об интеллектуальном капитале.

Схематично эту модель можно представить в виде таблицы, в которой отражены инвестиции как в материальные активы (оборудование, здания), так и в нематериальные4. Нематериальные активы Свейби делит на компетенцию сотрудников, внутреннюю и внешнюю структуру компании. К компетенции относятся мысленные знания, способности, накопленный опыт, образование. Внешняя структура ориентирована на отношения с клиентами и поставщиками; это имидж компании, торговые марки, признание продукции. Внутренняя структура ориентирована на поддержание организации и включает патенты, авторские права, базы данных, административные системы, научные исследования и разработки. Каждый из трех нефинансовых показателей оценивается с точки зрения роста и инноваций, эффективности и стабильности (табл. 1).

В данной модели обращает на себя внимание тот факт, что многие показатели трудно интерпретируемы без дополнительных разъяснений, например, «клиенты, улучшающие компетенцию (внутреннюю/внешнюю структуру», «ценности/отношение персонала». Далее, неясно, гарантирует ли компания, что методология подсчета используемых показателей не изменится на протяжении достаточного для инвесторов периода. Некоторые компании, использующие данную модель, используют цветовой код для обозначения высокого, среднего и низкого уровня показателей, оценка которых может быть не понятной инвесторам. Например, неясно, хорошим или плохим уровнем является индекс удовлетворенности покупателей, равный 50? Поэтому записывают хорошие показатели зеленым цветом, плохие — красным5. Вместе с тем, как известно, оценку показателям должны давать инвесторы, а не менеджеры. Но для этого инвесторы должны знать методологию расчета каждого показателя в отчетности компании.

Таблица 1.

Матрица К.-Э. Свейби.

Компетенция сотрудников. | Внутренняя структура. | Внешняя структура. | |

Рост и инновации. | Длительность работы в данной профессии (лет) Уровень образования Затраты на обучение и образование сотрудников Внутрифирменный оборот персонала Клиенты, повышающие компетенцию. | Инвестиции в информационные технологии Клиенты, улучшающие структуру. | Прибыль на одного клиента Рост числа клиентов Клиенты, улучшающие имидж компании. |

Эффективность. | Доля специалистов Добавленная стоимость на одного занятого Добавленная стоимость на одного специалиста Прибыль на одного занятого Прибыль на одного специалиста. | Доля обслуживающего персонала Индекс «ценности/отношение персонала». | Индекс удовлетворенности клиентов Продажи на одного клиента Индекс «выигрыш / потери». |

Стабильность. | Текучесть специалистов Средняя заработная плата Средний трудовой стаж. | Срок жизни организации Текучесть обслуживающего персонала Доля новых сотрудников. | Доля крупных клиентов Структура клиентов по длительности партнерских связей Частота повторяющихся заказов. |

Каждый из показателей в модели Свейби имеет свою единицу измерения (проценты, коэффициенты, стоимость в денежных единицах, удельные показатели и т. д.). Очевидно, что представленная система показателей дает не прямую, а косвенную оценку интеллектуального капитала компании, в виде результатов (например, добавленная стоимость, удовлетворенность клиентов) или внешних проявлений деятельности менеджеров по увеличению стоимости компании (например, затраты на обучение и образование сотрудников). В отчетах об интеллектуальном капитале не разъясняется порядок расчета показателей, даже таких, которые не имеют общепринятых подходов к расчету (индекс удовлетворенности клиентов и др.). Кроме того, сравнение отчетов одной компании за несколько лет приводит к выводу, что состав показателей достаточно произвольно и без объяснений изменяется, в связи с этим информация становится мало сопоставимой и плохо пригодной для принятия инвестиционных решений6.

Ряд показателей из представленных моделей, безусловно, можно стандартизировать. Однако проблема в том, что смысл показателей должен отражать специфику деятельности компании, иначе интеллектуальный капитал нельзя раскрыть. Поэтому полная стандартизация в данном случае невозможна, и в этом показатели интеллектуального капитала проигрывают бухгалтерским показателям, порядок расчета которых известен всем (и составителям, и пользователям отчетности). Этот порядок един для всех компаний, независимо от отрасли, вида деятельности и других особенностей. Это обеспечивает сопоставимость показателей во времени и в пространстве.

Несмотря на эти очевидные и уникальные преимущества, современная система бухгалтерского учета продолжает жестко критиковаться менеджерами за отражение лишь прошлых событий и результатов, исторических аспектов деятельности, а не перспектив роста. Р. Каплан и Д. Нортон считают, что современный бухгалтерский учет «разработан столетия назад для осуществления долгосрочных сделок между независимыми субъектами», сегодня же потребности компаний иные7. Вместе с тем, разработанная этими авторами система показателей для перевода стратегии компании в конечные результаты содержит, наряду с нефинансовыми, финансовый блок. Авторы модели «balanced scorecard» (в русском переводе — сбалансированная система показателей, или ССП), описание которой впервые опубликовано в 1992 г., считают, что дополнение традиционных финансовых показателей системой оценок перспектив компании делает общую систему показателей действительно сбалансированной. В модели ССП четыре составляющих: финансы, клиенты, внутренние бизнес-процессы, обучение и развитие персонала. В этой системе финансам отводится большая роль; к ним должны быть привязаны причинно-следственные связи всех других показателей при условии, что упор делается на долгосрочные, а не краткосрочные финансовые показатели. Нетрудно увидеть, что названные составляющие ССП по существу включают уже ставшие традиционными элементы интеллектуального капитала: клиенты — клиентский капитал, внутренние бизнес-процессы — организационный капитал, обучение и развитие персонала — человеческий капитал.

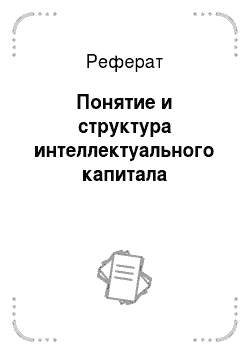

Как мы уже отмечали, оценки интеллектуального капитала (и соответствующие модели) могут довольно значительно отличаться в разных компаниях. Поэтому сложившаяся основная структура интеллектуального капитала постоянно дополняется новыми подходами и попытками точнее учесть нефинансовые факторы роста стоимости. В трехи четырехлистных моделях интеллектуального капитала в наибольшей степени учтено взаимодействие между элементами интеллектуального капитала. Трехлистная модель FiMIAM приведена на рис. 2 (в оригинале). При пересечении кругов возникают новые элементы интеллектуального капитала, содержание каждого из которых описывается авторами с целью как можно точнее учесть влияние элементов на стоимость компании. В четырехлистную модель включен такой элемент, как стратегический альянс, или партнерский капитал8, который рассматривается как отношения между акционерами. Уход партнера также может привести к потере доходов компании. Основное же достоинство этой модели в том, что авторами построена шкала структурированности элементов интеллектуального капитала (их всего 15, как число различных сочетаний 4-х основных элементов), на которой наиболее структурированным (следовательно, полностью принадлежащим компании) является структурный капитал, наименее — клиентский капитал; структурированность человеческого капитала рассматривается ниже среднего уровня. Такой элемент, как, например, «структурный капитал плюс человеческий капитал» рассматривается как знания, компетенция и умения сотрудников, вовлеченные в структуру компании и которые не могут быть потеряны из-за ухода работника. Этот показатель помещен в середину шкалы структурированности интеллектуального капитала.

Рис. 2. Модель «Финансовый метод измерения неосязаемых активов» (FiMIAM)

В некоторых моделях клиентский капитал называется капиталом отношений, или связей (relational capital)9, но под этим понимаются также лояльность и удовлетворенность клиентов.

Оценка уровня интеллектуального капитала по нескольким элементам сложна для интерпретации, поэтому существуют и модели, предлагающие один обобщающий показатель. Наиболее известным является IC-индекс (IC-index)10, который автор называет показателем 2-го поколения в отличие от показателей 1-го поколения, дающих информацию только об отдельных элементах интеллектуального капитала. IC-индекс представляет собой коэффициент, увязывающий финансовые (в частности, экономическую добавленную стоимость и оценку стоимости фирмы) и нефинансовые (стратегия, компетенция и др.) измерители.

Итак, можно сказать, что в представленных моделях больше общего, чем различий. Подавляющее большинство авторов признают наличие самостоятельных элементов интеллектуального капитала — человеческого, организационного, клиентского, как бы они ни назывались. Вместе с тем, в настоящее время существует множество терминов, так или иначе связанных с неосязаемыми активами: брэнд, деловая репутация (гудвилл), интеллектуальная собственность, нематериальные активы, расходы на исследования и разработки (в российском варианте — НИОКР). Какова взаимосвязь этих терминов с понятием интеллектуального капитала? Упорядочение и систематизация этих терминов становится актуальным вопросом, от которого, в частности, будет зависеть способ отражения неосязаемых активов в отчетности, принятый и признанный бухгалтерскими организациями.