Анализ действующей системы оплаты труда работников

В условиях различных организационно — правовых форм собственности торговые предприятия получили самостоятельность в выборе оплаты труда. Они определяют не только численность работников, но и формы оплаты труда. Формы и системы заработной платы — это способ установления между количеством и качеством труда, то есть между мерой труда его оплатой. Для этого устанавливают различные показатели… Читать ещё >

Анализ действующей системы оплаты труда работников (реферат, курсовая, диплом, контрольная)

Характеристика организации оплаты труда

В условиях различных организационно — правовых форм собственности торговые предприятия получили самостоятельность в выборе оплаты труда. Они определяют не только численность работников, но и формы оплаты труда. Формы и системы заработной платы — это способ установления между количеством и качеством труда, то есть между мерой труда его оплатой. Для этого устанавливают различные показатели, отражающие результаты труда и фактически отработанное время.

От того, какая форма оплаты труда используется на предприятии, зависит структура заработной платы: преобладает ли в ней условно — постоянная часть (тариф, оклад) или переменная (сдельный приработок, премия). Соответственно разным будет и влияние материального поощрения на показатель деятельности отдельного работника. Вид, системы оплаты труда, размеры тарифных ставок, окладов премий и иных поощрительных выплат, а также соотношение в их размерах между отдельными категориями персонала организации определяют самостоятельно и фиксируют их в коллективных договорах.

Существует повременная, сдельная и гибкая системы оплаты труда, показаны на рис. 1.1. При простой повременной оплате заработная плата работнику начисляется в соответствии с окладом за фактически отработанное время. Повременная оплата труда может применяться в сочетании с премиальной системой, принятой на предприятии в соответствии с положением о премировании, в котором устанавливаются конкретные показатели и условия начисления премиальных сумм. Сдельная система представляет собой оплату в зависимости от объёма работ по установленным расценкам. В последнее время получили широкое распространение гибкие системы, в которых заработная плата увязывается с конечным результатом. Она связана результативностью на предприятии в целом. В ООО «Ванг» применяется простая повременная, повремённо — премиальная и сдельная оплата труда.

Основанием для оплаты труда служит Единая тарифная сетка, которая является важнейшим инструментом централизованного регулирования заработной платы работников предприятия.

Тарифная система — это совокупность нормативов, при помощи которых осуществляется дифференциация и регулирование уровней заработной платы различных категорий работников от его сложности. Основные нормативы, включаемые в тарифную систему — тарифные сетки и ставки.

Фонд оплаты труда формируется по нормативу от фактического объема производства товарной продукции, работ, услуг.

Фонд оплаты труда по предприятию, фонд Генерального директора, образуется по нормативу от фонда оплаты труда. Нормативы являются постоянными величинами и могут меняться в крайних случаях. Нормативы утверждаются Генеральным директором.

Ежемесячно до 1-го числа планируемого месяца ОТиЗ производит расчеты и планирует фонды оплаты труда подразделения, исходя из планового объема производства товарной продукции, работ, услуг и нормативов. Плановые фонды оплаты труда служат для планирования затрат по заработной плате в себестоимости товарной продукции.

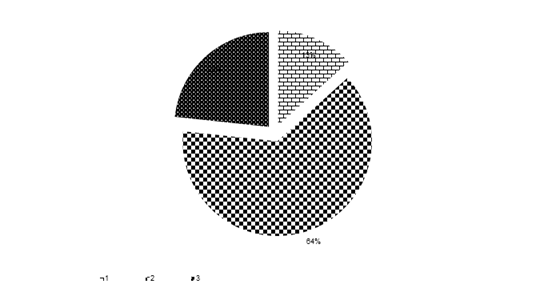

- 1. Повременно — премиальная

- 2. Сдельная

- 3. Повременная

Рис. 1.2 Структура фонда заработной платы ООО «Ванг»

В фонд заработной платы включается:

Оплата за отработанное время:

- — заработная плата, начисленная работникам по тарифным ставкам и окладам за отработанное время;

- — заработная плата, начисленная работникам за выполненную работу по сдельным расценкам;

- — стоимость продукции, выданной в порядке натуральной платы;

- — стимулирующие доплаты и надбавки к тарифным ставкам и окладам (за профессиональное мастерство, совмещение профессий и должностей и т. п.);

- — компенсационные выплаты, связанные с режимом и условиями труда;

- — доплаты за работу во вредных или опасных условиях и на тяжелых работах;

- — доплаты за работу в ночное время;

- — оплата работы в выходные и праздничные дни;

- — оплата сверхурочной работы;

- — оплата труда квалифицированных рабочих, руководителей, специалистов, освобожденных от основной работы и привлекаемых для подготовки, переподготовки и повышения квалификации работников;

- — оплата услуг работников бухгалтерии за выполнение ими письменных поручений работников по перечислению страховых взносов из заработной платы;

- — выплата разницы в окладах при временном заместительстве;

- — оплата труда лиц, принятых на работу по совместительству;

- — оплата труда работников не списочного состава

Оплата за неотработанное время:

- — вознаграждение по итогам работы за год, годовые вознаграждения;

- — оплата ежегодных и дополнительных отпусков (без денежной компенсации за неиспользованный отпуск);

- — дополнительные выплаты при предоставлении ежегодного отпуска (сверх нормальных отпускных сумм в соответствии с законодательством);

- — оплата дополнительно предоставленных (сверх предусмотренных законодательством) отпусков работников;

- — оплата льготных часов подростков;

- — оплата учебных отпусков, предоставленных работникам, обучающимся в образовательных учреждениях;

- — оплата на период обучения работников, направленных на профессиональную подготовку, повышение квалификации или обучение вторым профессиям;

- — оплата труда работников, привлекаемых к выполнению государственных или общественных обязанностей;

- — оплата по месту основной работы труда работников, привлекаемых на сельскохозяйственные и другие работы;

- -суммы, выплаченные за непроработанное время работникам, вынужденно работавшим неполное рабочее время по инициативе администрации;

- — оплата работникам-донорам за дни обследования, сдачи крови и отдыха, предоставляемого после каждого дня сдачи крови;

- — оплата простоев не по вине работника;

оплата за время вынужденного прогула.

В фонд материального поощрения включаются:

- — ежемесячная премия за выполнение показателей хозяйственной деятельности;

- — премия за качество выпускаемой продукции.

Ежемесячно 1-го числа ОТиЗ определяет фонд оплаты труда, учитывая результаты выполнения показателей за месяц, предшествующий отчетному, и фактический объем производства товарной продукции, работ, услуг за отчетный месяц.

На основании отчета о выполнении показателей хозяйственной деятельности предприятия за месяц, предшествующий отчетному, фонд оплаты труда корректируется, снижая (увеличивая) фонд оплаты труда подразделений за отчетный месяц и определяется фонд материального поощрения.

При помесячной оплате заработная плата работникам начисляется согласно окладам, утверждённым в штатном расписании приказом по предприятию, и количеству дней фактической явки на работу. Таким образом, оплачивается труд управленческого персонала и административно — хозяйственного персонала предприятия.

Таблица 1.1.

Категории персонала ООО «Ванг».

Категории персонала. | Количество человек. | Темпы прироста, %. |

Управленческий персонал Менеджеры Административно — хозяйственный персонал. |

|

|

100%. |

Менеджеры составляют 63,4% рабочих мест; для начисления заработной платы используется сдельная форма оплаты труда, управленческий персонал занимает 13,3% рабочих мест, для начисления заработной платы используется повременно — премиальная система оплаты труда, административно — хозяйственный персонал составил 23,3%, для оплаты труда используется простая повременная система.

Заработная плата начисляется исходя из тарифной ставки за фактически отработанное время, которое отмечается в табелях учёта рабочего времени. В табеле в отдельных графах ставятся общее число отработанных часов, отмечаются сверхурочные и ночные часы, а также часы, отработанные в выходные и праздничные дни. Далее на основе тарифной ставки рассчитывается повременная заработная плата. При выполнении плана начисляется плюсом к окладу премия один процент от товарооборота и один процент от прибыли, на основе оклада и премии рассчитывается повременно — премиальная заработная плата. При выполнении плана работниками предприятия к окладу выплачивается «бонус» общий размер премии составляет 2%.

Таблица 1.2.

Система оплаты труда, используемая для персонала ООО «Ванг».

Категории персонала. | Система оплаты труда. | Достоинства. | Недостатки. |

Управленческий персонал. | Повременно — премиальная. |

| — в случае не выполнения плана премия не выплачивается. |

Менеджеры. | Сдельная форма оплаты труда. |

| — заработок зависит от конечных результатов работы. |

Административно — хозяйственный персонал. | Простая повременная оплата труда. | — стабильное получение оклада не зависимо от выручки. | — оклад не изменяется в случае увеличения прибыли. |

Организация повременной оплаты труда требует соблюдение следующих условий:

- — во — первых, без надлежащего табельного учёта фактически отработанного времени нельзя правильно организовать повременную оплату труда;

- — во — вторых, необходима тарификация управленческого персонала и административно — хозяйственного персонала на основании соответствующих нормативных документов. При этом важно учитывать личные способности каждого работника при установлении ему категории, а также другие условия и требования, предусмотренные окладной системой заработной платы;

- — в-третьих, организация повременной оплаты труда требует установления и правильного применения норм и нормативов, регламентирующих организацию труда работников;

- — в-четвёртых, правильное применение повременной оплаты труда предусматривает создание на рабочих местах всех необходимых условий для эффективной работы.

Всю начисленную заработную плату можно подразделить на следующие виды:

- 1. Основная заработная плата:

- — тариф (оклад)

- 2. Дополнительная заработная плата:

- — ночные

- — праздничные

- — сверхурочные

- — приработок

- 3. Премии, вознаграждения:

- — текущая

- — по итогам работы за год

- — за экономию сметы затрат.

Значительным недостатком действующей системы оплаты труда, является отсутствие выраженной дифференциации заработной платы работников в зависимости от результатов их деятельности, выработаны четкие критерии определёния величины заработной платы в зависимости от характера работ, качества их исполнения, степени ответственности работника за выполнение установленного задания.