Разработка методики распределения косвенных затрат

Техническая служба Организации, отвечающая за реализацию Инвестиционных проектов, связанных с осуществлением капитального строительства, проставляет маркировку (шифры затрат) на первичных документах и в документах корпоративной информационной системы по выполненным строительным работам и иным затратам, связанным с реализацией Инвестиционных проектов, с целью идентификации конкретной… Читать ещё >

Разработка методики распределения косвенных затрат (реферат, курсовая, диплом, контрольная)

Автор предлагает следующую схему распределения косвенных затрат: косвенные затраты, относящиеся к одному Инвестиционному проекту, распределяются на Инвестиционные задачи в рамках этого проекта по окончании строительства.

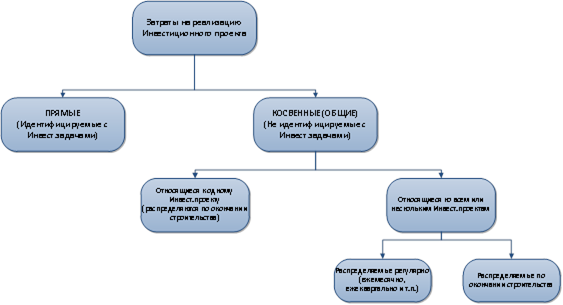

Косвенные затраты, относящиеся ко всем или нескольким Инвестиционным проектам, также подразделяются на косвенные затраты, распределяемые регулярно (ежемесячно, ежеквартально и т. д.) и косвенные затраты, распределяемые по окончании строительства (Рисунок 4.3.1).

Рисунок 4.3.1 — Классификация затрат на реализацию Инвестиционных проектов по способу отнесения на объект капитальных вложений (Инвестиционную задачу) Косвенные затраты на реализацию Инвестиционных проектов (общие) отражаются в аналитическом справочнике Инвестиционных задач обособленно как условные Инвестиционные задачи по следующим позициям:

" Общие затраты по Инвестиционному проекту Х" ;

" Общие затраты по группе Инвестиционных задач Y" ;

" Общие затраты по всем Инвестиционным проектам" .

Условные Инвестиционные задачи, относящиеся ко всем или нескольким Инвестиционным проектам, группируются в условный Инвестиционный проект «Общие затраты» (Рисунок 4.3.1).

Косвенные (общие) затраты по одному Инвестиционному проекту могут распределяться как на все Инвестиционные задачи, относящиеся к данному проекту, так и на часть Инвестиционных задач.

Косвенные (общие) затраты по группе Инвестиционных задач могут распределяться как на все Инвестиционные задачи по двум или более Инвестиционным проектам, так и на отдельные Инвестиционные задачи, относящиеся к разным Инвестиционным проектам.

Затраты любого вида по технологической структуре затрат могут быть как прямыми, так и косвенными.

Автор предлагает ввести единую базу распределения для всех видов косвенных затрат, базой распределения которой являются прямые затраты на строительство конкретных объектов (Инвестиционных задач).

Распределение косвенных (общих) затрат на Инвестиционные задачи (объекты строительства) проводится в 2 этапа.

I этап распределения косвенных (общих) затрат Производится распределение косвенных (общих) затрат, относящихся ко всем или нескольким Инвестиционным проектам.

II этап распределения косвенных (общих) затрат Производится распределение косвенных (общих) затрат, относящихся к конкретному Инвестиционному проекту.

Техническая служба Организации, отвечающая за реализацию Инвестиционных проектов, связанных с осуществлением капитального строительства, проставляет маркировку (шифры затрат) на первичных документах и в документах корпоративной информационной системы по выполненным строительным работам и иным затратам, связанным с реализацией Инвестиционных проектов, с целью идентификации конкретной Инвестиционной задачи (объекта капитальных вложений). В соответствии с этой маркировкой (шифрами затрат) на счете 08 «Строительство объектов основных средств» обеспечивается пообъектный учет затрат на реализацию Инвестиционных проектов.

Для косвенных (общих) затрат, не идентифицируемых с конкретной Инвестиционной задачей, в шифре затрат должна содержаться информация об Инвестиционных проектах, либо конкретных Инвестиционных задачах, на которые подлежат распределению данные косвенные затраты.

Распределение косвенных (общих) затрат в зависимости от вида затрат по технологической структуре производится ежемесячно, либо по окончании строительства (на момент ввода в эксплуатацию объектов капитальных вложений, соответствующих отдельным Инвестиционным задачам).

Конкретный перечень косвенных расходов, распределяемых ежемесячно и по окончании строительства, каждая Организация устанавливает самостоятельно.

В случае последовательного ввода в эксплуатацию объектов основных средств распределение косвенных (общих) затрат по окончании строительства производится в следующем порядке.

По окончании строительства и до ввода в эксплуатацию первого объекта капитальных вложений (Инвестиционной задачи) из состава объектов, на которые подлежат распределению данные косвенные затраты, производится распределение накопленных на данный момент косвенных затрат (в 2 этапа, описанных выше). В результате на момент ввода в эксплуатацию первого объекта капитальных вложений (Инвестиционной задачи), все накопленные ранее косвенные затраты оказываются распределенными на конкретные объекты капитальных вложений (основных средств).

После ввода объекта капитальных вложений (Инвестиционной задачи) в эксплуатацию распределение накопленных в дальнейшем косвенных затрат на данный объект не производится.

Косвенные (общие) затраты, накопленные с момента ввода в эксплуатацию первого объекта капитальных вложений (Инвестиционной задачи) до момента ввода в эксплуатацию второго (следующего по вводу в эксплуатацию) объекта капитальных вложений (Инвестиционной задачи) распределяются на момент ввода в эксплуатацию второго объекта капитальных вложений (Инвестиционной задачи).

По этой же схеме производится дальнейшее распределение косвенных (общих) затрат.