Учет финансовых результатов от сдачи строительно-монтажных работ

Финансовые результаты производственной деятельности строительной организации ОАО «Борисовжилстрой» за сданные заказчику строительно-монтажные работы ежемесячно определяются на счете 90 «Реализация». По дебету этого счета отражается фактическая себестоимость реализованных СМР, а также стоимость работ (по договорной стоимости), выполненных субподрядными организациями и принятых к оплате или… Читать ещё >

Учет финансовых результатов от сдачи строительно-монтажных работ (реферат, курсовая, диплом, контрольная)

Финансовые результаты производственной деятельности строительной организации ОАО «Борисовжилстрой» за сданные заказчику строительно-монтажные работы ежемесячно определяются на счете 90 «Реализация». По дебету этого счета отражается фактическая себестоимость реализованных СМР, а также стоимость работ (по договорной стоимости), выполненных субподрядными организациями и принятых к оплате или оплаченных, а по кредиту — выручка от реализации выполненных и сданных заказчикам СМР с учетом работ субподрядных организаций.

В соответствии с Основными положениями по составу затрат, включаемых в себестоимость продукции (работ, услуг), выручка от реализации выполненных СМР определяется либо по мере ее оплаты, т. е. по мере поступления денежных средств на расчетный счет или в кассу организации, либо по мере сдачи выполненных СМР заказчикам и предъявления к оплате расчетных документов.

Метод определения выручки от реализации продукции (работ, услуг) устанавливается организацией на длительный срок, исходя из условий хозяйствования и заключаемых договоров, и предусматривается в учетной политике организации.

При определении выручки от реализации выполненных СМР по мере поступления денежных средств на расчетный счет или в кассу организации:

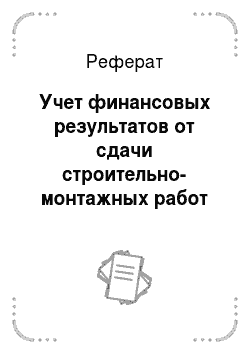

а) на сумму выполненных и сданных заказчикам строительно-монтажных работ и предъявленных им к оплате:

Аналитический учет расчетов ведется в ведомости № 5-с «Расчеты с заказчиками (генподрядчиками) за выполненные работы» ;

б) при поступлении денежных средств от заказчиков за выполненные строительно-монтажные работы:

Поступившая сумма включается в выручку от реализации выполненных и сданных заказчикам строительно-монтажных работ за минусом стоимости работ, выполненных субподрядными организациями. Одновременно на сумму поступивших средств делаются в ведомости № 5-с отметка об оплате и бухгалтерская запись:

При этой записи на счетах бухгалтерского учета уменьшается задолженность заказчиков за выполненные и предъявленные к оплате СМР;

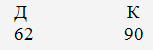

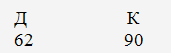

в) списывается фактическая себестоимость реализованных СМР с учетом работ, выполненных и реализованных субподрядными организациями:

В дебет счета 90 «Реализация» относят также целевые сборы и налоги, исчисляемые из выручки от реализации;

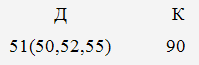

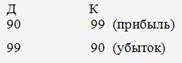

г) отражается финансовый результат от реализации:

При определении выручки от реализации выполненных СМР по мере их сдачи заказчикам и предъявления к оплате расчетных документов:

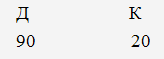

а) на сумму предъявленных к оплате расчетных документов:

б) списывается фактическая себестоимость реализованных СМР с учетом работ, выполненных и реализованных субподрядными организациями:

В дебет счета 90 «Реализация» относят также целевые сборы и налоги, исчисляемые из выручки от реализации;

в) отражается финансовый результат от реализации: