Формирование издержек производства продукции. Их влияние на финансовое положение предприятия

Имея такую картину, руководство предприятия вынуждено было искать иные источники дохода. Но, так как сфера деятельности муниципального предприятия осталась узкой и ограниченной, то получаемые доходы от оказания услуг сторонним организациям не смогли изменить ситуацию. Исходя из данных таблицы 7, наблюдается тенденция роста затрат. Отклонение по статьям затрат 2007 г. от 2003 г. существенно… Читать ещё >

Формирование издержек производства продукции. Их влияние на финансовое положение предприятия (реферат, курсовая, диплом, контрольная)

В процессе основной деятельности предприятия происходит потребление имеющихся у него ресурсов. Результатом этой деятельности является продукт, в затратах на производство которого отражается уровень использования ресурсов. Если суммарные затраты (издержки) оказываются ниже доходов от реализации продукции предприятия, оно имеет положительный результат своей деятельности, называемый прибылью.

Издержки — это денежное выражение затрат производственных факторов, необходимых для осуществления предприятием своей производственной деятельности. [2; с.569].

Учет издержек производства ведется в виде сметы затрат или статей калькуляции и используется при формировании себестоимости продукции.

Затраты на выпуск и реализацию продукции формируются из следующих затрат на:

сырье и материалы;

топливо;

оплату труда;

отчисления соц. страхования;

амортизацию основных средств;

прочие затраты.

Показатели затрат на выпуск и реализацию продукции приравниваются себестоимости продукции из-за того, что предприятие не реализует свои услуги на сторону, а использует их для выполнения своих работ.

Подробнее можно рассмотреть затраты с помощью таблицы 7.

Таблица 7 — Структура затрат по годам.

Показатель. | 2003 г. | 2004 г. | 2005 г. | 2006 г. | 2007 г. | Абсолютное отклонение 2007 г. от 2003 г. |

Затраты на производство и реализацию продукции — всего (тыс.руб.),. в том числе: | +20 044. | |||||

Материалы. | +1980. | |||||

Топливо. | +1749. | |||||

Амортизация основных средств. | +519. | |||||

Расходы на оплату труда. | +5720. | |||||

Отчисления от расходов на оплату труда. | +2065. | |||||

Прочие прямые расходы. | ||||||

Общеэксплуатационные расходы. | +5931. |

Исходя из данных таблицы 7, наблюдается тенденция роста затрат. Отклонение по статьям затрат 2007 г. от 2003 г. существенно и составляет интервал с минимальной границей + 519 тыс. руб. и максимальной границей +5931 тыс. руб. Причины увеличения затрат разнообразны:

- — низкие тарифы на уборку территорий;

- — увеличение объемов работ;

- — удорожание строительных материалов, ГСМ;

- — погодные условия и т. д.

Статьи «Материалы» и «Топливо»: прослеживается динамика увеличения затрат на материалы и топливо, связанная, в большей степени, с их удорожанием.

Статья «Расходы на оплату труда»: величина расходов на оплату труда имеет тенденцию роста и в среднем увеличивается каждый год на 27%. В величину фонда оплаты труда входят компенсации уволенным (за неиспользованный отпуск), которые не облагаются ЕСН.

Статья «Отчисления от расходов на оплату труда»: в течение исследуемых 5 лет меняется и процент ЕСН. В 2000 г. отчисления составили 35,6%. В 2001 г. был принят ЕСН 35,6%: 28% - отчисления в Пенсионный фонд; 4% - отчисления на социальное страхование; 3,6% - отчисления на медицинское страхование, из них 0,2% - отчисления в федеральный фонд, 3,4% - отчисления в территориальный фонд.

С 2002 по 2004 гг. к выше указанным отчислениям добавились отчисления на страхование от несчастных случаев на предприятии в размере 0,3%, установленном в соответствии с ОКВЭД 90.00.3. Поэтому ЕСН составил 35,9%. К тому же отчисления на медицинское страхование распределялись следующим образом: 0,2% - отчисления в федеральный фонд, 3,4% - отчисления в территориальный фонд.

В 2005 году ставку ЕСН снизили до 26,3%: 20% - отчисления в Пенсионный фонд (из них 14% - в федеральный бюджет, 6% - в региональный бюджет); 3,2% - отчисления на социальное страхование; 2,8% - отчисления на медицинское страхование (из них 2% - в региональный бюджет, 0,8% - в федеральный бюджет); 0,3% - страхование от несчастных случаев на предприятии.

Далее в таблице 8 представлены доходы предприятия, полученные от содержания и эксплуатации дорог общего пользования в течение 5 лет: с 2003 г. по 2007 г.

Таблица 8 — Доходы от содержания и эксплуатации дорог общего пользования (тыс. руб.).

2003 год. | 2004 год. | 2005 год. | 2006 год. | 2007 год. | Отношение 2007 г. к 2003 г., %. |

258,1. |

Судя по данным, указанным в таблице 8, доходы предприятия от данного вида услуг увеличиваются до 2006 года, затем их величина в 2007 году снижается. Но все же общий рост на протяжении 5 лет составил 63,4%.

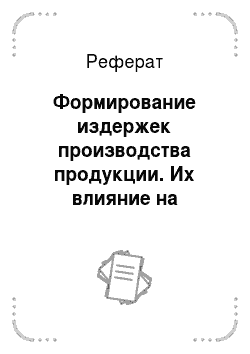

На рисунке 4 представлена диаграмма, показывающая изменение фактической величины затрат, а также получение предприятием доходов от содержания и эксплуатации дорог.

Рисунок 4 — Соотношение планируемых и фактических затрат с доходами.

По данной диаграмме видно, что с 2004 года предприятие несет убытки, размер которых увеличивается в последующие годы. Причинами этому стали следующие обстоятельства:

- — несвоевременное финансирование выполняемых работ, связанное с нехваткой денежных средств в бюджете города;

- — городские тарифы (расценки) на выполняемые работы существенно занижены так, что увеличение цен на ГСМ не компенсируется тарифными расценками в течение календарного года, возникающие в связи с этим дополнительные затраты полностью лежат на подрядчике.

Имея такую картину, руководство предприятия вынуждено было искать иные источники дохода. Но, так как сфера деятельности муниципального предприятия осталась узкой и ограниченной, то получаемые доходы от оказания услуг сторонним организациям не смогли изменить ситуацию.

В 2004 году предприятие было признано банкротом, а на его базе появилось ООО «ДЭП», имеющее наиболее широкий спектр оказания услуг (помимо тех, которые оказывало муниципальное). ООО «ДЭП» стало принимать участие в различных конкурсах, в которых разыгрываются тендеры. Тендер — это лот, представляющий собой городской заказ на выполнение определенного объема работ, выиграть который можно при соблюдении двух основных условий:

- 1. приемлемое качество работ,

- 2. наименьшие затраты.

Деятельность ООО «ДЭП» по предварительным прогнозам будет безубыточной по сравнению с деятельностью МП по ЭД. Для подтверждения этого рассмотрим ряд первоочередных мероприятий, проведенных в ООО «ДЭП» в 2004 году:

- 1. расценки на выполняемые работы подняты на 32%. Сравнительная таблица расценок на выполняемые работы МП по ЭД и ООО «ДЭП» на 2004 год приведена в приложении Е.

- 2. существенно снижены общеэксплуатационные затраты. В МП по ЭД эти затраты составляли 8827 тыс. руб. (27% от общих затрат), а в ООО «ДЭП» их снизили до 3273 тыс. руб. (10% от общих затрат). Такое снижение дало экономию в 5554 тыс. руб.

В результате вышеуказанных мероприятий ООО «ДЭП» вышло на планируемые затраты в 32 132 тыс. руб., а планируемые доходы составили 32 729 тыс. руб. Разница между доходами и затратами показывает размер прибыли, которая по прогнозам составит 597 тыс. руб. уже в первый год работы предприятия.

Таким образом, в первых двух параграфах второй главы дипломной работы дается общее представление об исследуемом предприятии, роде его деятельности, рассматриваются основные виды услуг, анализируются затраты и доходы от содержания и эксплуатации дорог в разрезе последних пяти лет (2003;2007 гг.).